La evolución o involución de las acciones

En el dinámico mundo de la inversión en acciones, la percepción del valor de una empresa está en constante cambio. A lo largo del ciclo de vida de una acción exitosa, esta atraviesa múltiples fases de valoración y percepción por parte del mercado: desde ser considerada una "acción de valor profundo" hasta convertirse en una "acción de crecimiento". Esta transformación es un reflejo de la evolución del negocio subyacente y de cómo los inversores interpretan sus perspectivas a lo largo del tiempo.

El propósito de esta guía es ofrecer una visión detallada sobre cómo las grandes empresas transitan por distintos paradigmas de valoración y cómo los inversores pueden aprovechar estas fases para diseñar estrategias rentables.

1. El Ciclo Vital de las Acciones Ganadoras

Casi todas las grandes ganadoras en el mercado fueron, en algún momento, acciones infravaloradas. Durante su recorrido bursátil, estas empresas han sido consideradas baratas, caras, amadas y odiadas, dependiendo del ciclo económico y de la percepción del mercado.

-

Las empresas cambian, el mercado también

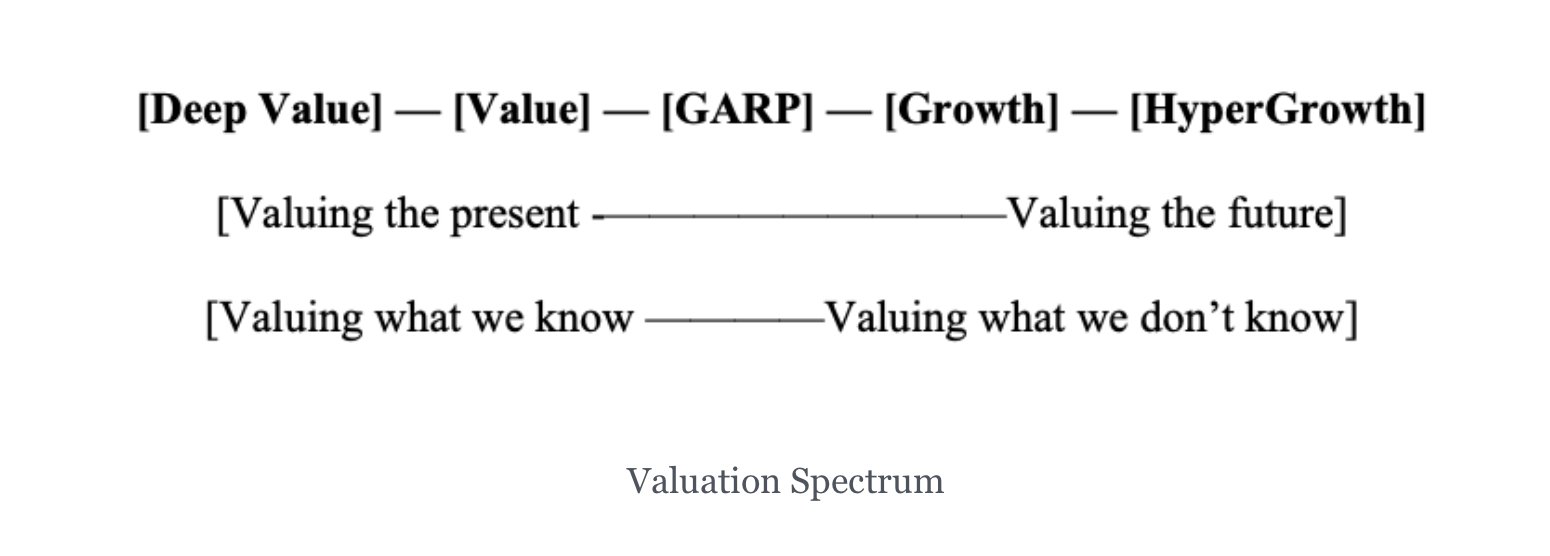

Las compañías están en constante evolución, lo que modifica la narrativa y las expectativas del mercado hacia ellas. Por ello, las acciones exitosas no mantienen un solo perfil de inversión; atraviesan varios arquetipos:-

-

Valor profundo (Deep value)

-

Valor (Value)

-

GARP (Growth At a Reasonable Price)

-

Crecimiento.

-

-

- Ejemplo clásico: Microsoft

- En 1999, cotizaba con un ratio Precio/Beneficio (P/B) de 80, impulsada por la euforia de los inversores de crecimiento.

- En 2009, su P/B cayó a 9, atrayendo a inversores de valor profundo.

- En 2016, volvió a situarse en un P/B de 40, lo que generó interés nuevamente entre los inversores de crecimiento.

Sostener una acción durante todo este ciclo es una tarea que muy pocos inversores logran. Incluso figuras icónicas como Bill Gates han sido de los pocos en mantener posiciones a tan largo plazo.

- Walmart

Walmart ha cotizado históricamente en un rango de 10 a 60 veces sus beneficios, atrayendo tanto a inversores de valor como de crecimiento, demostrando cómo los múltiplos de valoración pueden oscilar incluso en empresas de alta calidad.

2. El Dilema de la Valoración

-

El reto de la valoración

La valoración es un concepto subjetivo, ya que cada inversor prioriza diferentes aspectos y metodologías. Este es un terreno donde conviven múltiples enfoques y no existe un único "correcto". -

Segmentación de inversores según la valoración

Los inversores suelen especializarse o encasillarse en uno o dos "campamentos" de valoración. Estos son:Tipo de inversor Características principales Deep Value Buscan empresas que cotizan por debajo de su valor intrínseco evidente. Value Se enfocan en compañías que ofrecen una buena relación precio/beneficio y sólidos fundamentos. GARP Combinan criterios de valor y crecimiento razonable. Growth Priorizan empresas con gran potencial de expansión futura, aunque coticen a múltiplos altos. -

El traspaso de acciones entre inversores

En la práctica, las acciones ganadoras son transferidas de un tipo de inversor a otro a medida que cambia su percepción de valor:- Un inversor de valor profundo vende a un inversor de valor.

- El de valor transfiere a un GARP.

- El GARP vende finalmente al inversor de crecimiento.

Y en sentido inverso para las acciones perdedoras.

3. Duración vs. Especialización

📌 Relación entre especialización y horizonte temporal

Cuanto más especializado y rígido es un inversor en su criterio de valoración, más corto suele ser su horizonte de inversión. Esto se debe a que busca capturar rentabilidades en ventanas de oportunidad claras y limitadas en el tiempo.

📌 Turnover alto como estrategia

Los mejores inversores de valor profundo tienden a tener una alta rotación, ya que encuentran oportunidades que les permiten generar retornos rápidamente y reemplazar posiciones vendidas con nuevas oportunidades de alto retorno esperado.

📌 La transición de Buffett

A medida que su capital bajo gestión creció, Buffett migró hacia el lado derecho del espectro, integrando criterios de crecimiento en su metodología. Sin embargo, incluso en esta etapa, mantiene su esencia de buscar compañías infravaloradas.

4. El Desafío de las Grandes Ganadoras

📌 El fenómeno de las "multibaggers"

A pesar de ser el objetivo de muchos inversores, solo el 4% de las acciones que Buffett ha comprado a lo largo de su carrera se han mantenido en su portafolio durante más de 10 años. El resto ha sido vendido.

📌 La dificultad de mantener "monster winners"

Mantener a largo plazo empresas que se convierten en "multibaggers" es complejo, ya que estas evolucionan constantemente y pueden cambiar su perfil de riesgo, retornos esperados y valoración.

📌 Ejemplo de AutoZone

Empresas como AutoZone, que han mantenido un rango de valoración estable (entre 13 y 20 veces beneficios) durante buena parte de su trayectoria alcista, son una excepción y hacen más fácil la tarea de "mantener" posiciones.

5. El Arte de Adaptarse

📌 No hay un camino único

Cada inversor desarrolla un estilo propio. Algunos consiguen excelentes resultados permaneciendo fieles a su nicho, mientras otros amplían su rango de valoración para poder sostener posiciones por más tiempo.

📌 Razones para ampliar el horizonte temporal

-

- Dificultad para encontrar nuevas oportunidades de alta rentabilidad rápidamente.

- Necesidad de manejar carteras más grandes (AUM) sin deteriorar la estrategia.

- Evitar el agotamiento que puede generar un enfoque de alta rotación, como le sucedió a Peter Lynch.

📌Reflexión final

Las grandes acciones cambian y evolucionan. La clave está en que el inversor sepa si quiere mantenerse rígido y especializado o bien adaptarse y evolucionar junto a los mercados.