Hipotecas

Una hipoteca es un préstamo que una persona solicita a un banco para comprar una vivienda u otro tipo de inmueble. Lo especial de este préstamo es que está respaldado por la propiedad que se compra: si no puedes pagar, el banco puede quedarse con el inmueble.

Ahora, vamos a explicar los conceptos clave que necesitas conocer sobre las hipotecas.

Tipos de hipotecas

Existen tres tipos principales de hipotecas:

- Hipoteca fija:

La cuota que pagas cada mes es siempre la misma. Por ejemplo, si tu banco te da un préstamo con una cuota fija de 600 €, pagarás esa cantidad durante toda la vida del préstamo, sin importar si los intereses suben o bajan.

- Hipoteca variable:

Aquí la cuota cambia dependiendo del Euribor (el índice que usan los bancos europeos para calcular los intereses) más un porcentaje llamado "diferencial". Por ejemplo, si el Euribor es del 1% y el banco aplica un diferencial del 1%, tu interés será del 2%. Si el Euribor sube al 2%, el interés será del 3%.

- Hipoteca mixta:

Es una combinación de las dos anteriores. Durante los primeros años tienes un interés fijo y luego pasa a ser variable.

Tipos de bienes

Cuando se solicita una hipoteca, el tipo de bien que deseas adquirir o construir influye directamente en las condiciones del préstamo, incluyendo el porcentaje de financiación que el banco está dispuesto a ofrecer.

- Primera vivienda: El banco suele financiar hasta el 80% del valor de tasación o del precio de compra, el que sea menor. Por ejemplo, si el inmueble cuesta 200.000 € y está tasado en 190.000 €, el banco podría prestar hasta 152.000 € (el 80% de 190.000 €).

- Segunda vivienda: Para una vivienda secundaria, como una casa de vacaciones, los bancos tienden a financiar un porcentaje menor, generalmente hasta el 60%. Por ejemplo, si compras una segunda vivienda tasada en 150.000 €, el préstamo máximo sería de 90.000 €.

· Hipotecas de autopromoción: Las hipotecas de autopromoción son ideales para quienes desean construir su propia vivienda desde cero. Este tipo de préstamos tienen algunas particularidades:

o Financiación por fases: El dinero se entrega de manera escalonada, según se complete cada etapa de la obra (por ejemplo, cimentación, estructura, cerramientos, etc.).

o Documentación requerida: Necesitarás presentar un proyecto de construcción elaborado por un arquitecto, la licencia de obra emitida por el ayuntamiento y un presupuesto detallado.

o Porcentaje financiado: Generalmente, se financia entre el 70% y el 80% del coste total del proyecto, dependiendo de la entidad bancaria.

Por ejemplo, si planeas construir una casa valorada en 300.000 €, el banco podría financiar hasta 240.000 € (el 80%), mientras que el resto deberá ser aportado por el solicitante.

El plazo máximo de las hipotecas es de 30 años y 70 años de vidas.

Capacidad de endeudamiento máximo

La capacidad de endeudamiento se refiere al porcentaje de tus ingresos mensuales que puedes destinar al pago de deudas, incluidas las cuotas de la hipoteca y otros prestamos o deudas, sin poner en riesgo tu estabilidad financiera. Como regla general, nunca deberías gastar más del 30%-35% de tus ingresos mensuales en la cuota de la hipoteca. El máximo en España es el 40%.

¿Cómo calcular tu capacidad de endeudamiento?

Supongamos que tus ingresos netos mensuales son de 2.000 €. Para calcular el límite que puedes dedicar al pago de tu hipoteca:

- Máximo recomendado del 30%: 2.000 € x 0,30 = 600 €/mes.

- Máximo recomendado del 35%: 2.000 € x 0,35 = 700 €/mes.

Por lo tanto, tu cuota hipotecaria debería estar entre 600 € y 700 € al mes para mantener una salud financiera adecuada.

Factores que influyen en la capacidad de endeudamiento:

- Otros gastos mensuales: Si tienes otras deudas (como préstamos personales o tarjetas de crédito), estas también cuentan dentro del porcentaje de endeudamiento.

- Estabilidad de ingresos: Si tienes un empleo fijo, podrás asumir una mayor carga hipotecaria en comparación con alguien con ingresos variables.

- Ahorros previos: Contar con ahorros suficientes puede ayudarte a reducir el porcentaje financiado por el banco, lo que impacta directamente en tu cuota mensual.

Consejos para mantener un endeudamiento saludable:

- Calcula tus ingresos netos y géneros fijos antes de comprometerte con una hipoteca.

- Reserva un fondo de emergencia equivalente a 3-6 meses de gastos.

- Negocia con el banco condiciones favorables que se ajusten a tus posibilidades.

Mantener una cuota hipotecaria dentro de tu capacidad de endeudamiento no solo garantiza que puedas cumplir con tus pagos, sino también que tengas margen para otros gastos esenciales o imprevistos.

TIN y TAE

El TIN (Tipo de Interés Nominal) y la TAE (Tasa Anual Equivalente) son dos conceptos clave a la hora de entender el coste de una hipoteca.

- TIN (Tipo de Interés Nominal): Es el porcentaje que el banco cobra por prestarte el dinero, calculado anualmente. Es el interés puro, sin incluir gastos adicionales. Por ejemplo, si tu hipoteca tiene un TIN del 2% sobre un capital de 100.000 €, pagarás 2.000 € anuales solo en intereses.

- TAE (Tasa Anual Equivalente): Este indicador incluye el TIN y todos los costes asociados al préstamo, como comisiones de apertura, gastos de mantenimiento de cuenta y otros gastos. Por ejemplo, una hipoteca con un TIN del 2% y comisiones adicionales podría tener una TAE del 2,5%, reflejando el coste real del préstamo.

Ejemplo comparativo: Imagina dos hipotecas:

- Hipoteca A: TIN del 2% y sin comisiones.

- Hipoteca B: TIN del 2% pero con una comisión de apertura de 1.000 €.

Aunque ambas hipotecas tienen el mismo TIN, la Hipoteca B tendrá una TAE más alta debido a los costes adicionales.

Importancia: La TAE es el indicador más útil para comparar diferentes hipotecas, ya que refleja el coste total del préstamo. Antes de contratar una hipoteca, revisa detenidamente la TAE para entender cuánto pagarás realmente.

Sistema de amortización francés

El sistema de amortización francés es el más utilizado en España para hipotecas y préstamos. Este sistema se caracteriza por tener cuotas constantes a lo largo del plazo del préstamo, pero con una distribución variable entre intereses y capital. Al inicio, la mayor parte de la cuota se destina al pago de intereses, mientras que, con el tiempo, un porcentaje mayor de la cuota se dirige a amortizar el capital pendiente.

Cómo funciona este sistema? Imaginemos un préstamo de 100.000 € a un plazo de 20 años con un tipo de interés fijo del 3%. La cuota mensual será siempre la misma (aproximadamente 554 €), pero la composición de cada cuota cambiará:

|

Mes |

Cuota total (€) |

Intereses (€) |

Capital amortizado (€) |

Capital pendiente (€) |

|

1 |

554 |

250 |

304 |

99.696 |

|

12 |

554 |

243 |

311 |

96.566 |

|

120 |

554 |

125 |

429 |

47.021 |

|

240 |

554 |

1 |

553 |

0 |

En los primeros meses, la mayor parte de la cuota (250 € en este ejemplo) se destina a pagar intereses, mientras que solo una pequeña fracción reduce el capital. Al final del plazo, casi toda la cuota amortiza el capital pendiente, mientras que los intereses se reducen considerablemente.

Ventajas y desventajas del sistema francés:

- Ventajas: Permite cuotas constantes, facilitando la planificación financiera del prestatario.

- Desventajas: Al inicio del préstamo, se amortiza muy poco capital, lo que significa que, si cancelas anticipadamente, habrás pagado más intereses que capital.

Reducir cuota o plazo (amortizaciones)

Cuando se trata de amortizar capital en una hipoteca, tienes dos opciones principales que pueden afectar tus finanzas y el coste total del préstamo. Estas son:

- Reducir la cuota mensual amortizando capital:

- En esta modalidad, realizas un pago extraordinario para reducir el capital pendiente de la hipoteca. Esto disminuye la cantidad de intereses futuros y, al mismo tiempo, reduce la cuota mensual manteniendo el plazo inicial del préstamo.

- Por ejemplo, si tienes una hipoteca con una cuota mensual de 500 € y decides amortizar 10.000 €, el banco recalculará la cuota mensual en base al nuevo saldo pendiente, lo que podría reducir la cuota a 450 €.

- Esta opción es ideal si quieres mantener un margen de ahorro mensual sin cambiar el plazo del préstamo.

- En este caso, el pago extraordinario se utiliza para acortar la duración de la hipoteca. Aunque la cuota mensual permanece igual, el tiempo necesario para liquidar la deuda se reduce, lo que implica pagar menos intereses totales a lo largo del préstamo.

- Por ejemplo, si realizas una amortización de 10.000 € y tu hipoteca original tenía 15 años restantes, podrías reducirla a 12 años, manteniendo la cuota mensual de 500 €.

- Esta opción es ideal para quienes quieren liquidar su deuda más rápidamente y pagar menos intereses.

Ejemplo ilustrativo:

|

Escenario |

Capital pendiente (€) |

Cuota mensual (€) |

Plazo inicial |

Nuevo plazo |

Intereses totales (€) |

|

Reducción de cuota |

90.000 |

500 |

20 años |

20 años |

30.000 |

|

Tras amortizar 10.000 € |

80.000 |

450 |

20 años |

20 años |

27.000 |

|

Reducción de plazo |

90.000 |

500 |

20 años |

15 años |

22.500 |

|

Tras amortizar 10.000 € |

80.000 |

500 |

20 años |

12 años |

18.000 |

Factores a considerar al amortizar capital:

- Coste total de intereses: Reducir el plazo permite ahorrar más en intereses totales, mientras que reducir la cuota mejora tu liquidez mensual.

- Comisiones bancarias: Algunos bancos cobran comisiones por amortización anticipada, generalmente un porcentaje del capital amortizado. Las hipotecas suelen tener una comisión de cancelación del 1%, que es muy difícil de eliminar.

- Situación financiera personal: Si prevés necesitar mayor liquidez, reducir la cuota puede ser más beneficioso. Si buscas liquidar tu deuda cuanto antes, reducir el plazo es mejor.

En cualquier caso, es importante analizar las condiciones de tu hipoteca y consultar con el banco para tomar la decisión más adecuada a tus necesidades.

Negociar con el banco permite ajustar las condiciones de amortización para adaptarlas a tus circunstancias, ya sea que necesites reducir tu carga mensual o acortar el tiempo para saldar la deuda.

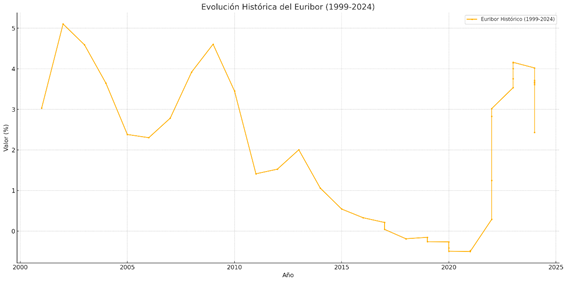

Euribor y diferencial

El Euribor (European Interbank Offered Rate) es el tipo de interés al que los bancos europeos se prestan dinero entre sí. Es una referencia variable que fluctúa diariamente y se utiliza como base para calcular el interés de las hipotecas variables.

Cómo funciona? El banco suma un diferencial fijo al Euribor para determinar el tipo de interés final de tu hipoteca. Por ejemplo, si el Euribor está en el 1% y el diferencial es del 1%, el interés aplicado será del 2%.

Evolución histórica del Euribor: El Euribor ha experimentado variaciones significativas a lo largo de los años:

- 2008: Durante la crisis financiera, el Euribor alcanzó su máximo histórico, superando el 5%.

- 2016-2022: En este periodo, el Euribor estuvo en niveles negativos debido a las políticas monetarias expansivas del Banco Central Europeo (BCE), llegando a su mínimo histórico de -0,5% en 2021.

- 2023: Con el aumento de los tipos de interés por parte del BCE para combatir la inflación, el Euribor ha subido y se sitúa alrededor del 3,5%.

Impacto del Euribor en tu hipoteca:

- Si el Euribor sube, las cuotas de tu hipoteca variable también aumentarán. Por ejemplo, una hipoteca con un Euribor + 1% que inicialmente tenía una cuota de 500 € podría incrementarse a 600 € si el Euribor sube un punto porcentual.

- Si el Euribor baja, tus cuotas disminuirán, ofreciendo un alivio financiero.

Consejo: Es importante revisar la evolución del Euribor y evaluar si una hipoteca fija o variable es más adecuada para tu situación financiera, especialmente en periodos de incertidumbre económica.

Garantía real y ejecuciones hipotecarias

Cuando firmas una hipoteca, el inmueble se convierte en una "garantía real". Esto significa que el banco puede quedarse con la vivienda si no pagas el préstamo. Sin embargo, existen dos figuras importantes relacionadas con las garantías que pueden influir en tu hipoteca: el avalista y la doble garantía mediante una segunda vivienda.

- Avalista: Es una persona que se compromete a responder por ti si no puedes pagar el préstamo. Por ejemplo, un familiar puede ser tu avalista, lo que significa que, en caso de que dejes de pagar, el banco podrá reclamarle a esa persona el importe de la deuda. Este compromiso puede afectar la situación financiera del avalista, por lo que es una decisión que debe tomarse con cautela.

- Doble garantía (segunda vivienda): En lugar de un avalista, puedes ofrecer otra propiedad como garantía adicional. Esto es común cuando no se dispone de ingresos suficientes para justificar el préstamo. Por ejemplo, si tienes una segunda vivienda, el banco puede aceptar esa propiedad como respaldo adicional a la hipoteca. Si no pagas, el banco podría ejecutar tanto la vivienda principal como la segunda propiedad para recuperar el dinero adeudado.

Ambas opciones tienen implicaciones serias, por lo que es importante analizarlas detenidamente antes de tomarlas.

Dación en pago y quita

- Dación en pago: Es cuando entregas la vivienda al banco para saldar la deuda si no puedes pagar. Pero cuidado: no siempre es una opción automática, depende del acuerdo con el banco.

- Quita: En casos de dificultades económicas, puedes negociar con el banco para pagar menos de lo que debes. Por ejemplo, si debes 100.000 €, podrías acordar pagar 80.000 € y liquidar la deuda

Rehipotecas, subrogación y nueva hipoteca

- Rehipoteca: Solicitas un nuevo préstamo hipotecario sobre una vivienda ya hipotecada. Por ejemplo, si inicialmente obtuviste un préstamo con un interés del 5%, pero actualmente el mercado ofrece hipotecas al 3%, puedes renegociar un nuevo préstamo para reducir tus costes mensuales.

- Subrogación: Cambias tu hipoteca a otro banco con mejores condiciones. Por ejemplo, si tu banco actual no ofrece un diferencial competitivo, puedes trasladar tu hipoteca a otra entidad que te ofrezca un Euribor + 0.9% en lugar de Euribor + 1.2%. Esto te permite ahorrar dinero a largo plazo.

- Nueva hipoteca: Pides un préstamo para comprar un nuevo inmueble. Por ejemplo, si decides adquirir una segunda vivienda en la playa, puedes solicitar una nueva hipoteca que probablemente financiará solo el 60% del valor de esa propiedad, ya que se trata de una vivienda secundaria.

Gráfica sobre la evolución histórica del Euribor

Reflexión:

· Tipos altos: Cuando los tipos de interés sean más elevados, sería conveniente hipoteca de tipo variable, para después cuando los tipos estén más bajo hacer un cambio de hipoteca a tipo fijo, por ejemplo, mediante una nueva hipoteca en otro banco, o negociando las condiciones en el mismo ya contratado.

· Tipos bajos: en lo más prudente es contratar una hipoteca a tipo fijo y olvidarse, tendrás tranquilidad financiera y un préstamo que será prácticamente gratis, teniendo en cuenta el histórico de la inflación del 2%.

Web para obtener nota simple: https://www.registradores.org/

Rastreator para hipotecas: https://www.rastreator.com/hipotecas.aspx

Rastreator para préstamos: https://prestamos-personales.rastreator.com/datos-comparativa