Fondos de Inversión y ETFs

El

1. mundo de las inversiones puede parecer complicado al principio, pero una de las formas más accesibles para invertir es a través de fondosFondos de inversión ytradicionales ETF🏦

Un fondo de inversión es como una cesta común donde muchos inversores meten su dinero. Un equipo de profesionales se encarga de mover ese capital para comprar activos (fondosacciones, cotizados).bonos, Enetc.) estesegún artículo,la explicaremosestrategia del fondo.

Dependiendo de en qué consisten estos instrumentos, sus tipos, y las diferencias entre la gestión activa y la gestión pasiva. Además, exploraremos las ventajas y desventajas de cada tipo de gestión.

Fondos de inversión

Los fondos de inversión son vehículos financieros que reúnen el dinero de muchos inversores para invertirlo en diferentes activos, como acciones, bonos o una mezcla de ambos. Estos fondos son gestionados por profesionales que deciden dóndeinviertan y cómo invertirse elgestionen, dineronos segúnencontramos elcon tipoestos de fondo.tipos:

Los

-

📈

Fondos de Renta Variable (Gestión Activa):

Estos fondos inviertenInvierten principalmente en acciones de empresas.LaAquí los gestores intentan "gestiónganaractiva"alimplicamercado" seleccionando a dedo lo que creen que va a subir. El ejemplo histórico perfecto es Peter Lynch, quien al frente del fondo Magellan logró ungestorespectacularo equipo29% degestoresrentabilidadseleccionamediacuidadosamente las acciones buscando obtener un rendimiento superior al del mercado general. Un caso de éxito emblemático es el fondo Magellan, gestionado por Peter Lynchanual entre 1977 y1990,1990.logrando -

📉

Fondos de Renta Fija (Gestión Activa):

LosCompranfondosdeuda (bonos derentagobiernosfija invierten en bonos y otros instrumentoso dedeuda.empresas). Los gestores buscanmaximizararañar la máxima rentabilidad vigilando de cerca los tipos de interés y elrendimientoriesgomientras minimizan el riesgo, seleccionando títulosde queconsideranalguienprometedores.no pague. -

⚖️

Fondos Mixtos (Gestión Activa):

LosUnafondos mixtos combinan activos de renta fija y renta variable. Su objetivo es equilibrar riesgo y rendimiento. Por ejemplo, pueden invertir un 60% en acciones y un 40% en bonos (estrategia 60/40), o viceversa, según la estrategia del gestor.

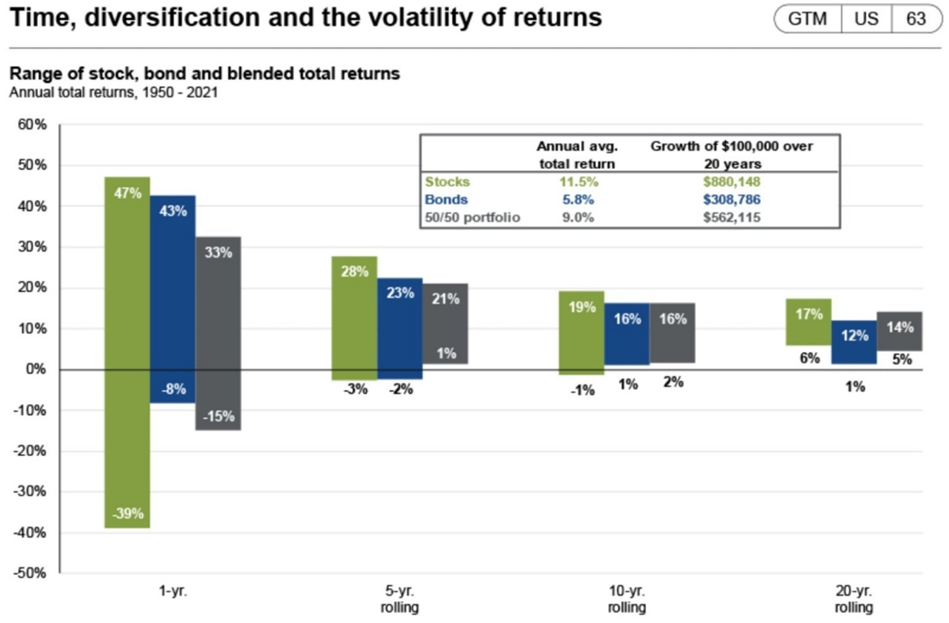

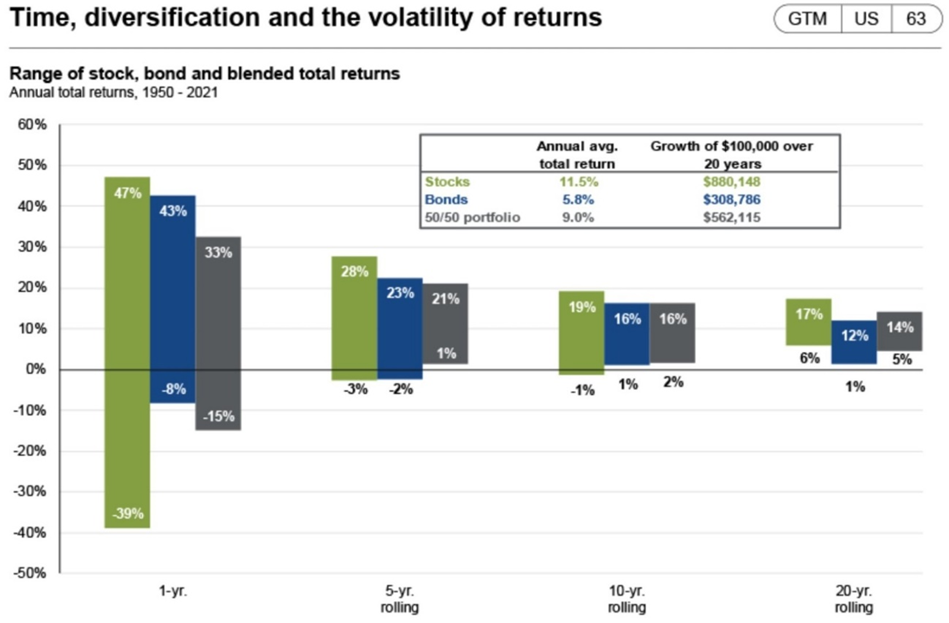

En esta imagen se puede ver los retornosmezcla de losdistintosdostiposanteriores para equilibrar el riesgo. El clásico ejemplo es la cartera 60/40 (60% acciones, 40% bonos), que va variando según los movimientos que decida el gestor.

🔄 ¿Qué pasa con los beneficios? Acumulación vs. Distribución

-

Fondos de

activosacumulación:ySicómolasvarían en funciónempresas de lavolatilidad.cesta pagan dividendos, el fondo los reinvierte automáticamente para comprar más acciones. Esto hace que tu dinero crezca más rápido gracias al interés compuesto. Es la opción ideal para hacer crecer tu patrimonio.Fondos de Acumulación y Distribución -

Fondos de

acumulacióndistribución::Losbeneficios obtenidos (comodividendos ointereses)intereses sereinvierteningresanautomáticamentedirectamente eneltufondo,cuentaaumentando su valor con el tiempo. Fondoscorriente dedistribución:formaLosperiódica.beneficiosÚtilsesirepartenyaentreviveslosdeinversorestus rentas y necesitas dinero enformaefectivodemespagosaperiódicos,mes.lo que puede ser atractivo si buscas ingresos recurrentes.

**WebHerramienta paraclave: Para analizar estos fondos tradicionales, la búsquedaweb de fondos:referencia es https://www.morningstar.es/es/funds/default.aspxMorningstar España. (en el buscador debes de introducirMetes el nombre o el código ISIN del fondo.fondo Yy podrás ver:ver Lasu rentabilidad dadareal anualizada, lo que te cobran y en términosqué anualizados,empresas sustienen comisionesmetido yel sus 10 principales posiciones.dinero.

**Si Aquítienes elcuriosidad enlacepor aver cómo funcionan algunos "fondos de autorautor" españoles:gestionados en España, puedes echar un vistazo a estos ejemplos:

2. El laberinto de las siglas: ETP, ETF, ETN y ETC 🌐

Aquí es donde la gente se suele hacer un lío monumental. La industria financiera utiliza la palabra ¿QuéETP soncomo losun ETF?

Losbajo ETFel (Exchange-Tradedcual Funds)se sonesconden fondosdiferentes productos que cotizan en bolsabolsa. Vamos a romper el jeroglífico:

📦 ETP (Exchange Traded Product): Es el término genérico. Significa simplemente "Producto Cotizado en Bolsa". Si cotiza en el mercado como si fueranfuera acciones.una Estoacción, significaes un ETP. Dentro de esta gran familia están los tres siguientes.

-

📊 ETF (Exchange Traded Fund): Es un fondo de inversión cotizado. Su objetivo suele ser replicar un índice entero (como el S&P 500) o un sector concreto (semiconductores, ciberseguridad, defensa, salud). Al comprar una participación, eres dueño de una parte proporcional de todas las acciones que

puedescomponencomprarlosese índice. Tienen el respaldo físico de los activos que compran. -

🛢️ ETC (Exchange Traded Commodity): Son productos cotizados especializados en materias primas (oro, petróleo, gas, trigo...). En lugar de comprar un lingote de oro físico o un barril de crudo y

venderlosmeterlofácilmenteen tu trastero, compras un ETC que calca su precio. Algunos tienen respaldo físico (tienen el oro guardado en una cámara acorazada) y otros usan contratos financieros. -

⚠️ ETN (Exchange Traded Note): Cuidado con estos. No son fondos, son títulos de deuda (notas bancarias) que emite una entidad financiera para replicar un índice o un activo raro. El peligro real aquí es el "riesgo de contrapartida": si el banco que emitió el ETN quiebra, te quedas sin nada, ya que no hay acciones físicas respaldando tu dinero, solo la promesa de pago del banco.

3. ¿Cómo funcionan los ETF y dónde encontrarlos? 🛒

A diferencia de los fondos tradicionales, que solo calculan su precio una vez al día cuando cierra el mercado, los ETF se compran y venden en tiempo real durante el horario escolar de mercado.la Labolsa, mayoríaexactamente igual que una acción de Apple o de Telefónica.

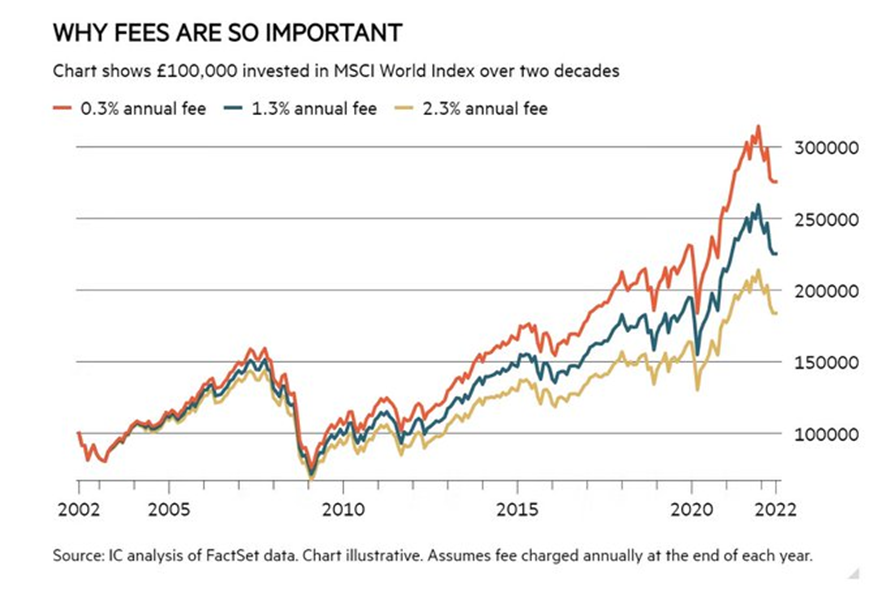

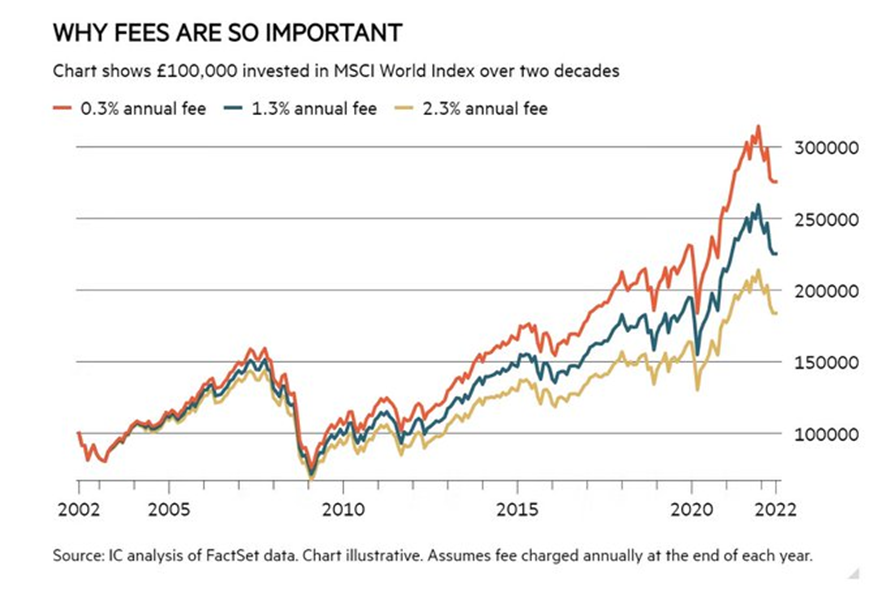

Tienen dos ventajas brutales: son extremadamente transparentes y sus comisiones son ridículamente bajas (suelen rondar entre el 0.1% y el 0.9%, llegando a un 1.5% como muchísimo). En cambio, la gestión activa tradicional te puede crujir con comisiones acumuladas de entre el 3% y el 15% si sumas mantenimiento, suscripción, salida o éxito.

Para armar tu cartera con estos activos tienes dos caminos:

-

Opción Manual: Tú mismo abres cuenta en un bróker, buscas los ETF

siguenqueestrategiaste interesan y los compras según tu estrategia. -

Opción Automatizada (Robo Advisor): Un gestor automatizado te hace un test de

degestiónperfilpasiva.Losriesgo y diseña una cartera de ETFsuelenparareplicarti, rebalanceando el dinero de forma automática sin que tengas que mover uníndice,dedo.como

🔍 Páginas indispensables para buscar y comparar ETFs:

📺 Aprende desde cero: Si quieres dejarte de rodeos y dominar la inversión en fondos cotizados paso a paso, no te saltes el Curso de Inversión en ETFs Desde Cero de Javier DV. Es una guía en vídeo totalmente accesible y directa al grano para que dejes de ser un espectador y pases a la acción con seguridad

4. El gran debate: Gestión Activa vs. Gestión Pasiva 🥊

Para decidir dónde meter tus ahorros, tienes que entender las reglas del juego de cada bando:

🧠 Gestión Activa (Fondos tradicionales)

-

La promesa: Un gestor estrella va a estudiar el mercado para esquivar los golpes y encontrar las mejores oportunidades para batir al índice de referencia.

-

La cruda realidad: Muy pocos lo consiguen a largo plazo. Además, el lastre de las comisiones altas hace que sea muy difícil salir ganando. Su gran ventaja es la flexibilidad de poder quedarse en liquidez (dinero en efectivo) si ven venir una catástrofe en el mercado.

🤖 Gestión Pasiva (ETFs y Fondos Indexados)

-

La promesa: No intentamos ser más listos que nadie. Si el S&P 500

(SPY),sube,siguiendotusucarteracomposiciónsube;ysirendimiento.elTambiénS&P 500 baja, tu cartera baja. Replicas el mercado exacto. -

La gran ventaja: Al no necesitar un ejército de analistas cobrando bonus millonarios, los

haycostesporsontemáticas,mínimos.comoEsePetroleo,ahorroenergías renovables, semiconductores, defensa, salud... Son menos costosos que los fondos gestionados activamente, siendo susen comisionesdenseentrequedaelen0.1%tualbolsillo0.9%y,comoamáximolargounosplazo,1.5%,semientasnotaqueuna barbaridad en lagestiónrentabilidadactiva suelen ser del 3% al 15% (incluyendo comisiónfinal demantenimiento,tudecartera.salidaSuy de éxito).Opción Manual: Tú mismo compras y vendes los ETF según tus objetivos.Opción Automatizada (Robo Advisor): Un robo advisordesventaja esun servicio automatizadoquegestionasituselinversionesmercadoporcaeti,conbasadofuerza,entetus preferencias y perfil de riesgo.

**Web paracomes labúsquedacaídadeenteraETFs,sin(en el buscador debes de introducir el nombre o ISIN del ETF) podrás ver:anestesia.·La rentabilidad del ETF, las comisiones y sus10 principales posiciones.Al

final,

la

paraGestiónclaveActiva

cualquierVentajas:- inversor

Posibilidadparticulardeseobtenerreducemayoresarendimientosdiversificar, mantener los costes lo más bajos posibles y dejar que elmercado.tiempo Flexibilidadhagaparasuadaptarse a cambios en el mercado.

Desventajas:magia.Comisiones más altas debido a la participación de gestores.No garantiza superar al mercado.

Gestión PasivaVentajas:Costes más bajos, ya que no hay tanta intervención humana.Simplicidad y transparencia: replicas el rendimiento de un índice.

Desventajas:No busca superar al mercado, solo igualarlo.Menor capacidad de adaptarse a situaciones específicas del mercado.