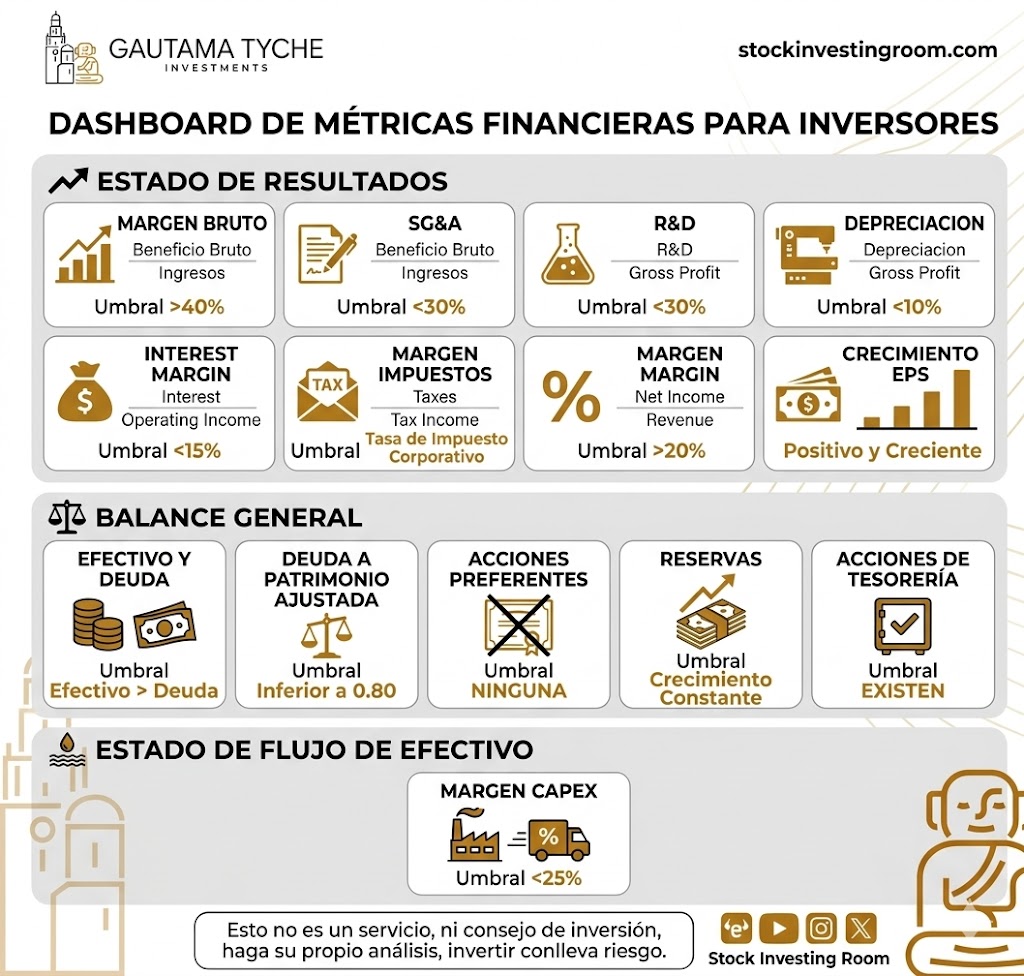

📊𝗣𝗿𝗶𝗻𝗰𝗶𝗽𝗮𝗹𝗲𝘀 𝗠𝗲́𝘁𝗿𝗶𝗰𝗮𝘀 𝗙𝗶𝗻𝗮𝗻𝗰𝗶𝗲𝗿𝗮𝘀

𝟭. 𝗘𝘀𝘁𝗮𝗱𝗼 𝗱𝗲 𝗥𝗲𝘀𝘂𝗹𝘁𝗮𝗱𝗼𝘀

El primer lugar donde miramos es el estado de resultados. Aquí es donde la empresa nos cuenta cuánto vende y, lo más importante, cuánto de eso se queda en su bolsillo después de pagar la fiesta.

1.1 𝗠𝗮𝗿𝗴𝗲𝗻 𝗕𝗿𝘂𝘁𝗼: 𝗟𝗮 𝗽𝗿𝗶𝗺𝗲𝗿𝗮 𝗹𝗶́𝗻𝗲𝗮 𝗱𝗲 𝗱𝗲𝗳𝗲𝗻𝘀𝗮 🛡️

El margen bruto es el porcentaje de ingresos que queda tras descontar los costes directos de producir el bien o servicio. Un umbral superior al 40% es nuestra señal de humo.

Si una empresa tiene un margen bruto alto, significa que tiene un producto que la gente quiere y por el que está dispuesta a pagar un sobreprecio. Si el margen es bajo, la empresa está en una guerra de precios con su competencia, y en las guerras todos terminan sangrando. Buscamos empresas que vendan "calidad" percibida, no las que mendigan por un céntimo de beneficio.

1.2 𝗚𝗮𝘀𝘁𝗼𝘀 𝗱𝗲 𝗔𝗱𝗺𝗶𝗻𝗶𝘀𝘁𝗿𝗮𝗰𝗶𝗼́𝗻 𝘆 𝗩𝗲𝗻𝘁𝗮𝘀 (𝗦𝗚&𝗔) 📂

Aquí es donde vemos si la directiva es austera o si le gusta el lujo innecesario. Unos gastos de SG&A inferiores al 30% del beneficio bruto indican eficiencia. Si una empresa gasta demasiado en marketing o en burocracia interna para vender lo mismo, es que su producto no se vende solo. La eficiencia operativa es la diferencia entre una empresa que genera riqueza y una que simplemente mueve dinero de un lado a otro.

1.3 𝗜+𝗗 𝘆 𝗗𝗲𝗽𝗿𝗲𝗰𝗶𝗮𝗰𝗶𝗼́𝗻: 𝗘𝗹 𝗶𝗺𝗽𝘂𝗲𝘀𝘁𝗼 𝗮 𝗹𝗮 𝗶𝗻𝗻𝗼𝘃𝗮𝗰𝗶𝗼́𝗻 🧪

Invertir en investigación (I+D) está muy bien, pero si una empresa tiene que gastar más del 30% de su beneficio bruto solo para no quedarse obsoleta, tienes un problema: estás en una cinta de correr que nunca se detiene. Lo mismo ocurre con la depreciación; si supera el 10% del beneficio bruto, la empresa necesita comprar maquinaria nueva constantemente solo para seguir funcionando. Preferimos negocios que no necesiten reinventar la rueda cada lunes.

1.4 𝗠𝗮𝗿𝗴𝗲𝗻 𝗡𝗲𝘁𝗼 𝘆 𝗖𝗿𝗲𝗰𝗶𝗺𝗶𝗲𝗻𝘁𝗼 𝗘𝗣𝗦 💰

Al final del día, lo que importa es el beneficio neto. Un umbral superior al 20% nos dice que estamos ante una máquina de hacer dinero. Pero no nos basta con una foto fija; queremos ver que el Beneficio por Acción (EPS) sea positivo y creciente. Si la empresa gana cada vez más dinero por cada acción que posees, tu inversión crecerá de forma natural sin tener que rezar para que el mercado se vuelva loco.

⚖️𝟮: 𝗘𝗹 𝗕𝗮𝗹𝗮𝗻𝗰𝗲: 𝗦𝗼𝗹𝗶𝗱𝗲𝘇 𝘆 𝗦𝘂𝗽𝗲𝗿𝘃𝗶𝘃𝗲𝗻𝗰𝗶𝗮

Si el estado de resultados es la velocidad del coche, el balance general es el chasis. Si el chasis es de papel, al primer bache te quedas sin coche.

2.1 𝗘𝗳𝗲𝗰𝘁𝗶𝘃𝗼 𝘆 𝗗𝗲𝘂𝗱𝗮: 𝗤𝘂𝗶𝗲́𝗻 𝗺𝗮𝗻𝗱𝗮 𝗮 𝗾𝘂𝗶𝗲́𝗻 🏦

La regla es simple: el efectivo debe ser mayor que la deuda. Una empresa con una montaña de caja y poca deuda es dueña de su destino. Puede comprar competidores en crisis, recomprar sus acciones o simplemente dormir tranquila. Una empresa muy endeudada trabaja para el banco, no para ti.

2.2 𝗗𝗲𝘂𝗱𝗮 𝘀𝗼𝗯𝗿𝗲 𝗣𝗮𝘁𝗿𝗶𝗺𝗼𝗻𝗶𝗼 𝗔𝗷𝘂𝘀𝘁𝗮𝗱𝗼 📉

Buscamos un umbral inferior a 0.80. Esto mide cuánto de lo que tiene la empresa ha sido financiado por los dueños y cuánto por prestamistas. Un ratio bajo indica que la empresa es financieramente independiente. No queremos socios que deban hasta la camisa; queremos empresas que se financien con sus propios éxitos.

2.3 𝗔𝗰𝗰𝗶𝗼𝗻𝗲𝘀 𝗣𝗿𝗲𝗳𝗲𝗿𝗲𝗻𝘁𝗲𝘀 𝘆 𝗥𝗲𝘀𝗲𝗿𝘃𝗮𝘀 📑

Las acciones preferentes son como un invitado pesado que come antes que tú; por eso buscamos empresas que no tengan NINGUNA. Queremos ser los primeros en la fila para cobrar.

En cuanto a las reservas (beneficios retenidos), buscamos un crecimiento constante. Si la empresa guarda dinero año tras año y ese montón crece, significa que el valor intrínseco del negocio está aumentando. Es el interés compuesto trabajando en la sombra.

2.4 𝗔𝗰𝗰𝗶𝗼𝗻𝗲𝘀 𝗱𝗲 𝗧𝗲𝘀𝗼𝗿𝗲𝗿𝗶́𝗮: 𝗘𝗹 𝗮𝘂𝘁𝗼-𝘃𝗼𝘁𝗼 𝗱𝗲 𝗰𝗼𝗻𝗳𝗶𝗮𝗻𝘇𝗮 🗳️

Cuando una empresa recompra sus propias acciones y las mantiene en tesorería, está diciendo: "No hay mejor inversión que nosotros mismos". Además, esto reduce el número de acciones en circulación, lo que hace que tu trozo del pastel sea cada vez más grande sin que tengas que poner un euro extra. Buscamos que existan acciones de tesorería.

💱𝟯: 𝗙𝗹𝘂𝗷𝗼s 𝗱𝗲 𝗘𝗳𝗲𝗰𝘁𝗶𝘃𝗼: 𝗟𝗮 𝗿𝗲𝗮𝗹𝗶𝗱𝗮𝗱 𝘀𝗶𝗻 𝗺𝗮𝗾𝘂𝗶𝗹𝗹𝗮𝗷𝗲

La contabilidad puede ser creativa, pero el dinero en la caja no miente. Aquí es donde se separan los negocios mediocres de las vacas lecheras.

3.1 𝗠𝗮𝗿𝗴𝗲𝗻 𝗖𝗔𝗣𝗘𝘅: 𝗠𝗮𝗻𝘁𝗲𝗻𝗶𝗺𝗶𝗲𝗻𝘁𝗼 𝘃𝘀 𝗖𝗿𝗲𝗰𝗶𝗺𝗶𝗲𝗻𝘁𝗼 🚜

El CAPEX (gasto en capital) es el dinero que la empresa gasta en activos físicos. Buscamos que este gasto sea inferior al 25% del beneficio neto.

Si una empresa tiene que gastar casi todo lo que gana en arreglar fábricas o comprar camiones, no le queda nada para los accionistas. Los mejores negocios son los "ligeros de activos": aquellos que pueden duplicar sus ventas sin tener que duplicar sus fábricas. Menos ladrillos y más beneficios; esa es la clave.