Introducción a la Inversión

¿Por qué los ciudadanos de a pie deberían invertir en bolsa en lugar de depender de los planes de pensiones públicos?

El mundo financiero puede parecer complicado, pero entenderlo es crucial para garantizar un futuro económico más seguro. Muchas personas confían únicamente en los planes de pensiones públicos para su jubilación, pero ¿es esto suficiente? Además, invertir en bolsa puede parecer arriesgado para los pequeños inversores, pero con los conocimientos adecuados, puede ser una poderosa herramienta para hacer crecer su dinero. A continuación, abordamos estas cuestiones de forma sencilla.

1. Problemas de sostenibilidad

Los sistemas de pensiones estatales enfrentan problemas graves en muchos países debido a factores como:

-

- El envejecimiento de la población: Hay cada vez más personas jubiladas y menos trabajadores activos para sostener el sistema.

- La inflación: Los pagos de pensiones a menudo pierden poder adquisitivo con el tiempo. La inflación es conocida como es impuesto a los pobres

- Crisis económicas: Los gobiernos pueden enfrentarse a déficits presupuestarios, afectando los fondos destinados a las pensiones.

Esto significa que confiar solo en un plan de pensiones estatal podría no ser seguro para garantizar una jubilación cómoda.

Fuente: @BrianFeroldi (X), https://brianferoldi.kit.com/99

2. Depender Exclusivamente del Estado es riesgoso

Imagina depender completamente de algo que podría no ser suficiente o incluso desaparecer. Diversificar tus fuentes de ingreso mediante la inversión es una forma inteligente de protegerte.

Los principales miedos de los pequeños inversores

Invertir puede dar miedo, especialmente si no estás familiarizado con los mercados financieros. Aquí están los miedos más comunes y cómo puedes enfrentarlos:

1. “Voy a perder todo mi dinero”

Es natural temer a las pérdidas, pero aquí está la clave: diversifica tus inversiones. No pongas todo tu dinero en una sola acción o sector. Además, recuerda que la bolsa fluctúa; las pérdidas a corto plazo son normales, pero el objetivo es el crecimiento a largo plazo.

En esta imagen podemos ver que siempre hay una razón para vender (miedo) y que la mayoría de ellas ni siquiera se aprecian en el gráfico, las caídas de mercado suelen ser abruptas y cortas, y qué pueden caer un -40/-50%, sí parece mucho, pero años después son +300/+500%, entonces era mucho o no? Cuando más tiempo en bolsa más podrán ser esas subidas de un 100% y no, no por eso es una burbuja, son empresas cada vez ganando más, y más y más dinero.

En esta imagen podemos observar como el periodo de duración de las caídas de mercado en la mayoría de los casos es relativamente corta, y que cuando han ocurrido grandes caídas o con duraciones muchos más largas, entorno al 30% de los casos de caídas, el mercado se ha recuperado dando mayores porcentajes de retorno. Esto es imposible de predecir, por lo menos para el 99% de los inversores, y el otro 1% acierta en alguna ocasión. Por lo que ante una caída de mercado solo quedan dos opciones:

-

- AGUANTAR

- DCA (estrategia: Dollar Cost Average). Es decir destinar una pequeña parte de tus ahorros a ir comprando un poco todos los meses mientras duren estos periodos de mercado bajista. No vas a acertar el suelo de la cotización en todas las operaciones, pero al menos en algunas sí.

2. “No sé nada sobre la bolsa”

Muchas personas no invierten porque sienten que no tienen el conocimiento necesario. La solución es aprender los conceptos básicos. Hoy en día, hay una gran cantidad de recursos gratuitos, desde videos en línea hasta cursos sencillos, para principiantes.

3. “No tengo suficiente dinero para invertir”

¡Falso! Hoy en día, muchas plataformas permiten comenzar con cantidades muy pequeñas. Además, al invertir regularmente, incluso pequeñas sumas pueden crecer significativamente con el tiempo gracias al interés compuesto (el interés que se genera sobre el interés). Al principios tus ahorros serán todo lo que importa, en unos cuantos años los ingresos que recibas por inversiones, serán lo que de verdad importa.

Fuente: @BrianFeroldi (X), https://brianferoldi.kit.com/99

Cómo apaciguar estos miedos

1. Educación Financiera Básica

Aprender conceptos básicos de inversión es el primer paso para sentirte más seguro. Dedica un poco de tiempo cada semana a leer o ver contenido sobre finanzas personales.

2. Comienza Poco a Poco

No necesitas empezar invirtiendo grandes cantidades. Comienza con un monto que estés dispuesto a arriesgar y aumenta gradualmente conforme te sientas más cómodo.

3. Invierte a Largo Plazo

Evita la tentación de “hacer dinero rápido”. Las mejores estrategias son aquellas que se enfocan en mantener las inversiones durante varios años, permitiendo que crezcan con el tiempo.

La Inflación "el impuesto a los pobres” (el principal motivo para invertir)

Impacto desproporcionado sobre ingresos bajos:

· Los hogares con ingresos bajos gastan una mayor proporción de su dinero en bienes básicos como alimentos, transporte y vivienda, cuyos precios suelen aumentar más rápidamente durante períodos de inflación.

· Los ricos, en cambio, suelen tener activos que pueden ajustarse o beneficiarse con la inflación, como bienes raíces, acciones o inversiones que preservan su valor.

Erosión del poder adquisitivo:

· La inflación reduce el valor real del dinero, afectando especialmente a quienes tienen ingresos fijos, como trabajadores asalariados o jubilados.

· Mientras los precios suben, los ingresos de estos grupos no siempre aumentan al mismo ritmo, deteriorando su calidad de vida.

Mayor dificultad para ahorrar:

· Para los pobres, que suelen tener acceso limitado a instrumentos de inversión, mantener ahorros en efectivo significa que su valor disminuye con la inflación.

· Los grupos más adinerados pueden proteger sus ahorros mediante inversiones que generan rendimientos reales positivos.

1. Beneficios para los Estados:

Reducción del valor real de la deuda pública:

- La inflación reduce el valor real de las deudas, incluyendo la deuda pública. Si los gobiernos tienen deudas significativas, pueden devolverlas con "dinero más barato" en términos reales, disminuyendo la carga relativa.

Incremento en la recaudación fiscal:

- Aunque los salarios y precios suben con la inflación, esto puede empujar a las personas a escalas más altas de impuestos sobre la renta en sistemas fiscales progresivos, aumentando la recaudación sin necesidad de cambios explícitos en las tasas impositivas.

- Lo mismo ocurre con impuestos indirectos como el IVA, que aumentan en términos absolutos al incrementarse los precios de los bienes.

Monetización del déficit:

- En algunos casos, los gobiernos pueden financiar déficits presupuestarios imprimiendo dinero, lo cual provoca inflación. Aunque esta práctica puede ser dañina a largo plazo, permite a los gobiernos solventar necesidades inmediatas.

Estímulo al consumo:

- La inflación moderada puede incentivar a los consumidores a gastar más rápidamente, temiendo que los precios sigan subiendo. Esto puede reactivar la economía y aumentar los ingresos fiscales indirectos.

2. Dilema ético y económico:

Aunque los Estados pueden beneficiarse de la inflación en ciertas circunstancias, esta genera una redistribución regresiva de la riqueza que afecta más a los sectores vulnerables. Por ello, una inflación alta y descontrolada suele ser vista como un fenómeno perjudicial que necesita regulación mediante políticas monetarias y fiscales.

La inflación actúa como un "impuesto" oculto que afecta más a los pobres debido a su incapacidad para protegerse de la erosión del poder adquisitivo. Por otro lado, los Estados pueden aprovechar ciertos efectos de la inflación para reducir sus cargas financieras y aumentar ingresos fiscales. Sin embargo, estos beneficios no justifican las consecuencias sociales negativas asociadas con una inflación elevada.

Conclusión

Invertir en bolsa no es tan complicado ni tan arriesgado como muchos piensan. Es una herramienta que, bien utilizada, puede ayudarte a alcanzar una mayor estabilidad financiera y reducir tu dependencia de sistemas de pensiones estatales que podrían no ser sostenibles. La clave está en educarte, empezar poco a poco y siempre pensar en el largo plazo.

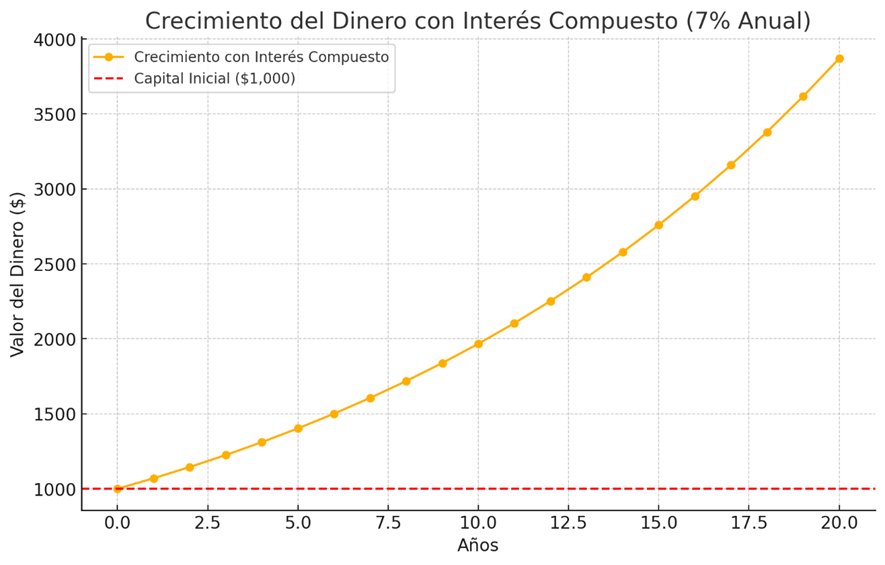

Aquí tienes una representación visual del crecimiento del dinero con interés compuesto al 7% anual durante 20 años. Este gráfico ilustra cómo tu inversión inicial ($1,000) puede crecer significativamente con el tiempo gracias al poder del interés compuesto.

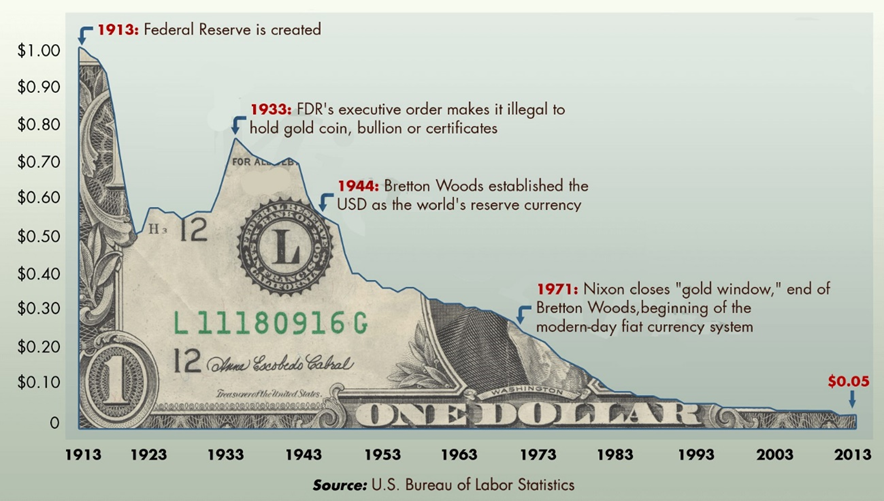

Devaluación de 1$ a lo largo de la historia.

No permitas que esto pase con tus ahorros.

Glosario

- Inflación: El aumento general de los precios de bienes y servicios en una economía.

- Interés compuesto: El interés que se genera sobre el capital inicial y los intereses acumulados previamente.

- Diversificar: Invertir en diferentes activos para reducir el riesgo.