🌛Overnight Drift

The overnight drift

🔎 DESMONTANDO MITOS 🌪️

Existe el "mito" de que se puede generar mucho más dinero en bolsa comprando a los cierres de sesión y vendiendo a la apertura de la siguiente sesión. Esta idea, de que la verdadera generación de valor no ocurre durante el ajetreo de la jornada bursátil, sino mientras el mercado duerme, es conocido como rendimiento nocturno u overnight drift, sugiere que la mayoría de las ganancias a largo plazo en los grandes índices se produce entre el cierre de una sesión y la apertura de la siguiente.

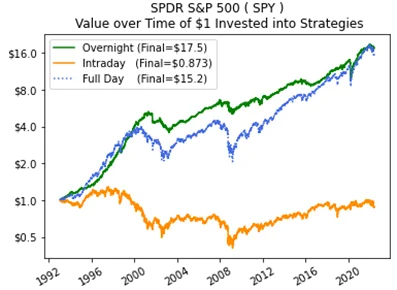

A diferencia de la creencia popular de que el movimiento constante de precios intradía refleja el crecimiento económico, la evidencia de las últimas tres décadas muestra que el periodo de negociación activa suele ser un entorno de rendimientos planos o negativos, lleno de ruido y volatilidad. Como se muestra en la siguiente imagen:

🏛️ Los Tres Pilares que sustentan la teoría

El rendimiento extraordinario de la "noche" sobre el "día" se sustenta en tres factores estructurales que mantienen viva esta brecha operativa:

- Génesis del Retorno:

-

Desde 1993, casi todas las ganancias del S&P 500 se han obtenido fuera de las horas de mercado.

-

La ventaja anualizada del periodo nocturno frente al intradía es cercana al 7,2%.

-

- La "Guerra de Cuadrillas" (Tug of War):

-

Existe una dicotomía entre participantes: las instituciones operan durante el día para aprovechar la liquidez, mientras que los minoristas suelen reaccionar a las noticias durante la noche, ejecutando órdenes en la apertura.

-

Este desequilibrio crea un patrón donde el optimismo nocturno es absorbido por la oferta institucional diurna.

-

- Horario Informativo:

-

-

La mayoría de los anuncios de beneficios y datos macroeconómicos ocurren con el mercado cerrado.

-

El precio de apertura ya incorpora esta información, dejando poco margen para ganancias adicionales durante la sesión continua.

-

📊 Evidencia Empírica en EEUU: Sesión Completa vs. Noche

Para comprender la magnitud de esta disparidad, observemos el crecimiento de una inversión bajo diferentes estrategias de permanencia (2020-2025):

| Activo / Índice | Sesión Completa ($) | Periodo Intradía ($) | Periodo Nocturno ($) |

| S&P 500 ETF (SPY) | 2,07 | 1,25 | 1,66 |

| Nasdaq 100 (QQQ) | +83,8% (acum.) | 30,3% (acum.) | 53,5% (acum.) |

🚀 Evidencia en Europa

El EURO STOXX 50 (SX5E), la evidencia también favorece al periodo nocturno. Un análisis del periodo 2016-2025 muestra que el rendimiento anual total fue de aproximadamente el 8%. Sin embargo, al desglosarlo por periodos de negociación, la disparidad es notable:

-

Rendimiento Nocturno (Cierre a Apertura): 12,9% anualizado.

-

Rendimiento Intradía (Apertura a Cierre): -4,3% anualizado.

A primera vista, la estrategia de comprar al cierre y vender a la apertura parece ostensiblemente superior a una estrategia de mantenimiento pasivo. No obstante, la sensibilidad a los costes de transacción es el factor determinante que a menudo se omite en los modelos teóricos. Al introducir un coste nominal de solo 1 punto básico por operación (lo que suma 2 bps por cada ciclo completo diario de entrada y salida), el rendimiento de la estrategia nocturna cae drásticamente del 12,9% al 7,3%. En este nivel neto, la estrategia rinde menos que simplemente mantener el ETF (8% anual), lo que sugiere que para la mayoría de los inversores no profesionales, los beneficios potenciales son devorados por las comisiones y los diferenciales entre el precio de compra y venta (spreads).

💧Efecto de la liquidez sobre el Overnight Drift

Existe una correlación inversa entre la capitalización de mercado y la magnitud de la anomalía nocturna. Las acciones de pequeña capitalización (small-caps) suelen presentar disparidades mucho más acusadas entre sus retornos noche/día que las de gran capitalización (large-caps). Esto se debe a que la liquidez en las small-caps es mucho más fragmentada fuera de horas, lo que genera saltos de precio más violentos cuando se procesa información nueva.

Sin embargo, esta mayor rentabilidad teórica en las empresas pequeñas es ilusoria en la práctica, ya que los diferenciales entre el precio de compra y venta (bid-ask spreads) en la apertura para estas acciones pueden superar fácilmente el 1% o 2%, anulando cualquier ganancia acumulada durante la noche.

🚩 Riesgos y Banderas Rojas: ¿Por qué no es fácil de replicar?

Aunque el modelo parece una "máquina de dinero", existen barreras infranqueables para el inversor particular:

-

Erosión por Costes: La rotación diaria (comprar al cierre, vender a la apertura) implica unas 250 operaciones al año. Las comisiones devoran el beneficio rápidamente.

-

La "Norma de los Dos Meses" (España): Esta es la bandera roja definitiva. La ley impide compensar pérdidas si se recompra el mismo activo en menos de dos meses. En una estrategia diaria, el inversor tributaría por el 100% de las ganancias sin poder restar las pérdidas, haciendo la operativa financieramente inviable.

-

Riesgo de Ejecución: Los diferenciales (spreads) en la subasta de apertura suelen ser más anchos, lo que puede anular el beneficio teórico antes de que la orden se ejecute.

-

Hacia el Mercado 24/5: La tendencia de las bolsas hacia la negociación ininterrumpida (como los planes de la NYSE) podría eliminar definitivamente los "huecos" de apertura y, con ellos, esta anomalía.

El valor de conocer el "efecto noche" no es intentar hacer trading diario, sino entender que la paciencia y el mantenimiento pasivo (buy and hold) son las mejores herramientas para capturar el valor que el mercado genera mientras dormimos.