🌱 𝗦𝗸𝗶𝗻 𝗶𝗻 𝘁𝗵𝗲 𝗚𝗮𝗺𝗲 - 𝗘𝗹 "𝗘𝗳𝗲𝗰𝘁𝗼 𝗙𝘂𝗻𝗱𝗮𝗱𝗼𝗿"

¿Por qué el dinero sigue al dueño?

Si alguna vez te has preguntado qué diferencia a una empresa que multiplica tu dinero de una que simplemente vegeta en el mercado, la respuesta suele estar en el despacho del jefe.

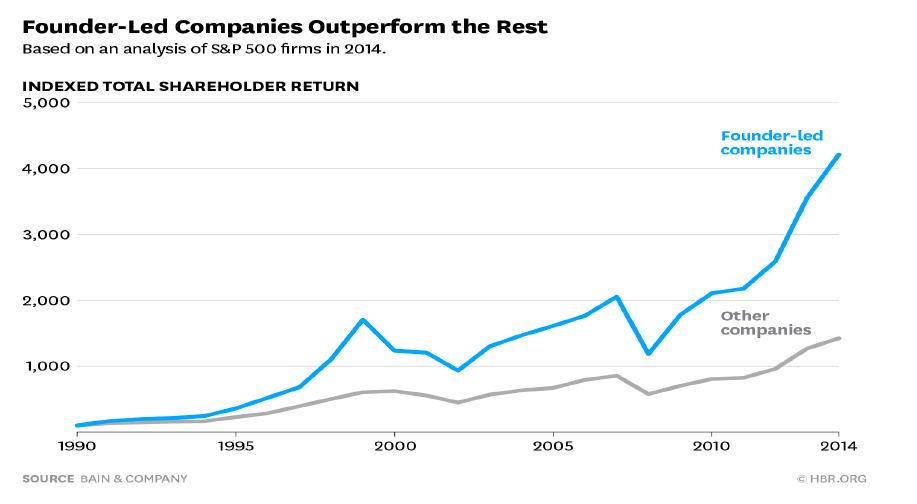

Mirando el gráfico de Bain & Company, la conclusión es una bofetada de realidad para los amantes de los comités corporativos: las empresas dirigidas por sus fundadores pulverizan el rendimiento del resto del S&P 500 📈. Desde 1990 hasta 2014, el retorno indexado de las compañías con su fundador al mando superó los 4.000 puntos, mientras que las "otras" empresas apenas rozaron los 1.400.

¿Por qué ocurre esto? Por un concepto básico en inversión: el Skin in the Game (tener el pellejo en juego) 🎯. No es lo mismo pilotar un avión si eres el dueño del aparato y vas dentro, que si eres un piloto contratado que cobra lo mismo aterrice bien o regular. Para entender el trasfondo de este gráfico, debemos dominar las leyes ocultas que mueven el comportamiento de los de arriba.

Para entender por qué las empresas del gráfico baten al mercado de esa forma tan humillante, hay que comprender qué pasa dentro de la cabeza de un fundador frente a la de un CEO contratado.

1. El ejecutivo 👔 VS El accionista💼

Este es un clásico de las escuelas de negocio. Ocurre cuando los intereses del que gestiona la empresa (el agente) no están alineados con los del dueño del dinero (el principal, o sea, tú).

-

El CEO Mercenario: Su prioridad número uno suele ser no meter la pata para que no lo echen. Quiere mantener su estatus, su sueldo millonario y asegurarse el bonus de este año. Si para cobrar el bonus necesita que el beneficio por acción suba este trimestre, recortará en investigación y desarrollo (I+D) sin importarle si eso destruye la empresa dentro de una década. Total, probablemente él ya no estará allí.

-

El Fundador: No necesita quedar bien con un comité cada tres meses. Su nombre está en la puerta. Su patrimonio y su legado dependen de que la empresa sea un gigante dentro de 10 o 20 años. Si tiene que perder dinero dos años seguidos para aplastar a la competencia con un producto nuevo, lo hará sin pestañear.

2. Asignación de Capital💰

Un CEO contratado y un fundador gastan el dinero de formas radicalmente distintas. La asignación de capital es el superpoder más importante de una directiva.

-

Recompra de acciones Frankenstein: Los CEOs tradicionales adoran recomprar acciones cuando la bolsa está en máximos históricos. ¿Por qué? Porque al reducir el número de acciones, el beneficio por acción (EPS) sube mágicamente en el corto plazo, activando sus jugosos bonus por rendimiento. Es un truco contable que a largo plazo destruye valor.

-

Inversión en el foso (Moat): El fundador prefiere reinvertir el flujo de caja en mejorar el producto, cuidar la cultura de la empresa o adquirir competidores pequeños cuando el mercado está sangrando y los precios están baratos. Piensan en construir un imperio, no en maquillar el próximo informe trimestral.

3. Acciones Doble Clase: El truco del "Súper Voto" 🗳️

A veces verás empresas donde el fundador solo tiene el 10% de las acciones económicas, pero controla el 60% de los votos mediante las acciones de doble clase (Clase A, Clase B, etc.).

-

La parte buena: Protege al fundador de las presiones absurdas de Wall Street. Si los analistas de turno exigen recortes para mejorar el margen del mes que viene, el fundador puede mandarlos a paseo porque tiene el control absoluto del voto (como Alphabet o Meta).

-

La parte mala (El riesgo dictatorial): Si el fundador pierde el norte, se vuelve obsoleto o empieza a tomar decisiones nefastas basadas en su ego, los accionistas minoritarios no tienen ninguna herramienta legal para echarlo o reconducir la empresa. Estás atado a su genialidad... o a su locura.

4. Riesgo de Sucesión: El peligro del "Día Después" 🚪

El gráfico nos muestra una mina de oro, pero toda mina tiene su peligro. El mayor riesgo de estas empresas es cuando el fundador decide marcharse, se jubila o fallece.

-

La transición cultural: Cuando un fundador se va, la cultura corporativa suele cambiar. La empresa pasa de ser una "startup obsesionada con el cliente" a convertirse en una "corporación burocrática obsesionada con los procesos".

-

Casos reales: Apple post-Jobs pasó de la disrupción salvaje a una optimización milimétrica de la cadena de suministro con Tim Cook. Microsoft post-Gates vivió una "década perdida" con Steve Ballmer al centrarse en proteger el monopolio de Windows en lugar de ver venir la revolución móvil, hasta que Satya Nadella llegó a salvar los muebles.

5. % de Propiedad: ¿Cuánto debe tener el fundador?

Para evaluar esto en tus análisis fundamentales, no te quedes solo con la foto del fundador sonriendo. Hay que ir al Proxy Statement (documento SEC DEF 14A) y mirar qué porcentaje de acciones tienen los insiders. Aquí tienes la guía de niveles:

5.1 🟢 El "Punto Dulce" (Lo deseable): Entre el 5% y el 20%

Para empresas medianas y grandes, este rango es pura magia ✨. Es suficiente dinero como para que el fundador sea el primer interesado en que la acción suba. Si la empresa quiebra, él pierde su fortuna real, no solo el bonus de Navidad. (Nota: En empresas gigantescas o Mega Caps, un 1% o 2% puede ser perfectamente válido si equivale a miles de millones de dólares, como Elon Musk en Tesla o Jeff Bezos en Amazon. Lo importante es que el valor de sus acciones eclipse por completo a su sueldo).

5.2 🔴 Demasiado (El peligro del "Rey Absoluto"): Más del 30% - 40% (En empresas maduras)

Aquí la línea entre fundador comprometido y dictador corporativo se vuelve muy delgada 👑. Si el fundador controla demasiadas acciones o tiene súper-voto, los accionistas minoritarios no pintamos nada. Si toma decisiones nefastas, el Consejo de Administración no lo puede echar. Además, reduce el free float (acciones libres en bolsa), aumentando la volatilidad y alejando a los grandes fondos institucionales.

5.3⚠️ Muy poco (El peligro del "CEO Mercenario"): Menos del 1% o 2%

Salvo la excepción de las mega-corporaciones, si el equipo directivo apenas tiene acciones de la empresa que dirige, enciende las alarmas 🚨. Estamos ante empleados con traje caro que se preocupan más por mantener su puesto. Si la acción se hunde a largo plazo, a ellos les da igual; mañana se van a otra empresa con un paracaídas de oro multimillonario bajo el brazo.

6. Regulación e Insider Trading: El Plan 10b5-1 🕵️♂️

Ahora que sabemos medir cuántas acciones tiene el jefe, hay que vigilar cuándo y cómo las compra o las vende.

Cuando el fundador de una gran cotizada quiere vender un paquete de acciones, no entra desde su móvil a una aplicación de bolsa y le da al botón de "Vender". Si hiciera eso una semana antes de presentar unos resultados nefastos, la SEC (el regulador estadounidense) le pondría las esposas por uso de información privilegiada (insider trading). Para evitar la cárcel de forma legal, los directivos utilizan el Plan 10b5-1.

6.1 ¿Qué es este plan y cómo funciona? 🤖

Piensa en el Plan 10b5-1 como un piloto automático de trading. El fundador acude a un bróker independiente y le dice: "Toma, programa esta orden para vender 50.000 acciones el tercer martes de cada trimestre durante los próximos dos años, me da igual cómo esté el mercado".

Como la orden se diseña con meses de antelación, si la empresa se hunde justo al día siguiente de una venta, el fundador tiene un escudo legal definitivo: puede demostrar que él no ejecutó la orden de forma oportunista, sino que estaba automatizada desde hace tiempo.

6.2 Las reglas estrictas del juego actual🛑

Como el ser humano está hecho para la picaresca, antes los directivos creaban estos planes y los cancelaban a su antojo según sabían si el trimestre iba bien o mal. El regulador se cansó de la comedia y endureció las normas con límites muy claros:

-

El período de enfriamiento (Cooling-off period): Cuando un directivo firma o modifica un Plan 10b5-1, no puede tocar una sola acción inmediatamente. Tiene que esperar un mínimo de 90 días (o hasta dos días hábiles después de que la empresa publique sus resultados financieros del trimestre en curso). Se acabó lo de programar un plan un lunes para vender el viernes.

-

Prohibido el solapamiento: Un directivo no puede tener varios planes 10b5-1 abiertos a la vez con diferentes brókers para jugar a dos bandas o cancelar el que no le convenga. Solo se permite un plan activo por periodo.

-

Actuar de buena fe continua: La ley exige que el directivo mantenga la buena fe durante toda la vida del plan. Si intenta manipular los tiempos de las noticias de la empresa para que coincidan con sus ventas automáticas, se le cae el pelo.

7. Form4. Los movimientos de los Insiders 📋

El Form 4: En EE. UU., cualquier movimiento de un insider debe notificarse públicamente en el documento Form 4 en un plazo máximo de 2 días hábiles. Dentro hay una casilla de verificación específica para el Plan 10b5-1. Si la casilla está marcada, la venta no significa que el fundador esté huyendo del barco; simplemente es su plan de diversificación automatizado siguiendo su curso.

La regla de oro de Peter Lynch:

"Los directivos pueden vender sus acciones por mil motivos (comprarse una mansión, pagar un divorcio o liquidar impuestos)... pero solo compran por un único motivo: creen que el precio va a subir".

Si el fundador mantiene sus acciones de forma masiva y solo vende pequeñas porciones ordenadas mediante un Plan 10b5-1, la tesis alcista que respalda el gráfico, seguirá intacta. Lo que de verdad se debe de buscar son las compras directas de bolsillo, esas que hacen los directivos con su propio dinero fuera de los planes automáticos en mitad de una crisis de mercado. Ahí es donde hay que seguir al dinero. 🤑