Farma/Salud - Sector Farmacéutico

❗🚨TEMA EN DESARROLLO❗🚨

El desarrollo de un fármaco es un proceso largo y costoso, que puede llevar 10-12 años y costar miles de millones de dólares. Solo un 2.5% de las moléculas estudiadas llegan a comercializarse.

2.1 Descubrimiento

Se identifican necesidades médicas no cubiertas y se buscan moléculas candidatas.

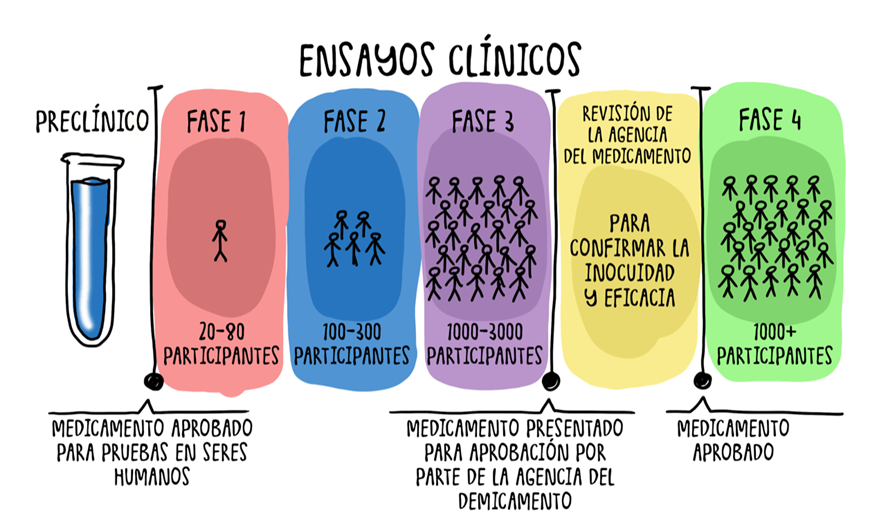

2.2 Fase Preclínica

Pruebas en laboratorio y en animales para evaluar la toxicidad y viabilidad del compuesto.

2.3 Fases Clínicas

- Fase I: Se prueba en 20-100 sujetos sanos durante 6 meses a 1 año. Solo el 20% pasa a la siguiente fase.

- Fase II: Se evalúa en 100-300 pacientes para definir la dosis adecuada (hasta 26 meses). Solo el 50% avanza.

- Fase III: Se estudia en más de 1.000 pacientes durante 3-6 años para evaluar eficacia y seguridad. Solo la mitad de los fármacos llegan a la aprobación regulatoria.

2.4 Evaluación Regulatoria

Los reguladores analizan los datos clínicos y aprueban o rechazan el medicamento. En algunos casos, pueden solicitar estudios adicionales.

2.5 Comercialización y Fase IV

Una vez aprobado, el medicamento se comercializa con altos márgenes hasta que vence la patente. Se sigue monitoreando su seguridad en la Fase IV.

3. Factores Claves de Inversión

3.1 Pipeline

El pipeline es el conjunto de medicamentos en desarrollo de una empresa. Los inversores deben centrarse en los que se encuentran en Fase II y III, ya que tienen mayor probabilidad de éxito.

3.2 Valor del Mercado Objetivo

Algunas enfermedades tienen mercados más grandes y competencia intensa, mientras que las enfermedades raras permiten mayores márgenes por su exclusividad.

3.3 Impacto de la Regulación

Cada país tiene su propia autoridad regulatoria (FDA en EE.UU., EMA en Europa), lo que puede afectar la aprobación de un medicamento en distintos mercados.

3.4 Fusiones y Adquisiciones

El sector farmacéutico es propenso a fusiones y adquisiciones debido al alto costo de I+D. Las grandes farmacéuticas suelen comprar empresas biotech prometedoras.

4. Valoración de Empresas Farmacéuticas

4.1 Métodos de Valoración

- PER: Utilizado en farmacéuticas establecidas, comparado con la media histórica.

- DCF (Descuento de Flujos de Caja): Se usa para valorar biotech con potencial de crecimiento. Generalmente, WACC de 8.5% y crecimiento del 2%.

- SOP (Suma de Partes): Se valora cada unidad de negocio por separado y se suman.

4.2 Factores Claves de Valoración

- Pipeline y diversificación de productos.

- Patentes activas y vencimientos.

- Estructura de costos y márgenes de beneficio.

- Nivel de endeudamiento y sensibilidad a tipos de interés.

5. Glosario de Términos Claves

- ANDA (Abbreviated New Drug Application): Solicitud para aprobar un medicamento genérico sin repetir estudios de eficacia.

- Acelerated Development: Vía rápida para aprobación de medicamentos críticos.

- Biological Drugs: Medicamentos biotecnológicos más complejos de fabricar.

- Drug Lag & Drug Loss: Retraso y pérdidas en la aprobación de fármacos.

- Ethical Drugs: Medicamentos de prescripción.

- IND (Investigational New Drug): Solicitud para iniciar estudios en humanos.

- NCE (New Chemical Entities): Nuevas moléculas en investigación.

- NDA (New Drug Application): Solicitud de aprobación de un nuevo fármaco.

- Complete Response Letter: Documento del regulador explicando un rechazo con posibilidad de reevaluación.

- Drug Label & Black Boxes: Advertencias en medicamentos aprobados sobre efectos adversos.

- Orphan Drug Act: Regulación que incentiva el desarrollo de medicamentos para enfermedades raras.

- OTC (Over-the-Counter): Medicamentos sin receta.

- PDUFA (Prescription Drug User Fee Act): Plazo de 10 meses para la aprobación de un fármaco en EE.UU.

- Market Exclusivity: Protección de mercado sin patente por aproximadamente 7 años.

- Composition of Matter: Patente sobre la estructura química de un medicamento.

- Method of Use: Patente sobre el mecanismo de acción del medicamento.

6. Conclusión

El sector farmacéutico presenta grandes oportunidades de inversión, pero también conlleva riesgos elevados debido a la incertidumbre regulatoria y los costos de desarrollo. Es fundamental analizar el pipeline, el mercado objetivo y la solidez financiera antes de invertir en una empresa del sector.

Además, el éxito de una compañía farmacéutica no solo depende de sus ventas actuales, sino de su capacidad para innovar y desarrollar nuevos medicamentos que aseguren su crecimiento futuro.

1. Introducción - Sector Farmacéutico 🧬

El sector farmacéutico se erige como un pilar fundamental de la economía global y la salud pública, atrayendo el interés de inversores por su naturaleza distintiva y su potencial de crecimiento a largo plazo.

1.1. Historia y Evolución de la Industria Farmacéutica 📜

La trayectoria de la industria farmacéutica es un relato de transformación, desde sus orígenes en la botánica medicinal hasta la sofisticada biotecnología moderna. El siglo XIX marcó un punto de inflexión con el aislamiento de principios activos de plantas, sentando las bases para la farmacología moderna. El siglo XX fue testigo del surgimiento de los "medicamentos milagro", como los antibióticos y las vacunas, que revolucionaron la medicina y la esperanza de vida. Este período consolidó la investigación y desarrollo (I+D) como el núcleo de la industria, un pilar que ha continuado creciendo en complejidad y envergadura. La globalización y la creciente exigencia regulatoria han moldeado aún más el sector, transformándolo en una de las industrias más reguladas y con mayor intensidad de capital.

La evolución de la industria farmacéutica revela un cambio fundamental en su modelo de negocio. Históricamente, la rentabilidad se generaba a través de la fabricación a gran escala de compuestos químicos relativamente sencillos. Sin embargo, con el avance científico y la intensificación de las regulaciones, el valor se ha desplazado hacia la invención y la protección rigurosa de la propiedad intelectual. Esta transformación implica que el riesgo y la recompensa se concentran cada vez más en las fases iniciales del desarrollo de fármacos. En consecuencia, la inversión en I+D se ha convertido en una apuesta de alto riesgo y alta recompensa, y la valoración de las empresas depende en gran medida de la calidad de su "pipeline" de productos en desarrollo y de su capacidad de innovación, más allá de su mera capacidad de producción.

1.2. Importancia Económica y Social del Sector 🌍

El sector farmacéutico desempeña un papel crucial en la salud pública, mejorando la calidad de vida y prolongando la existencia humana a través del desarrollo de tratamientos y curas innovadoras. Su contribución económica es igualmente significativa, aportando una parte sustancial al Producto Interno Bruto (PIB) global y generando empleo en áreas de alta especialización como la I+D, la fabricación y la distribución.

Una característica distintiva de esta industria es su resiliencia. A menudo, el sector farmacéutico se ve menos afectado por los ciclos económicos recesivos en comparación con otras industrias. Esto se debe a la demanda inelástica de medicamentos; las enfermedades persisten y la necesidad de tratamientos, especialmente para condiciones crónicas o potencialmente mortales, se mantiene incluso durante periodos de contracción económica. Esta estabilidad en la demanda proporciona una base de ingresos más sólida para las empresas farmacéuticas, lo que puede actuar como un amortiguador de la volatilidad en una cartera de inversión global. Sin embargo, es importante reconocer que esta resiliencia no exime al sector de otros riesgos inherentes, como los desafíos regulatorios o la expiración de patentes.

1.3. Características Clave que lo Hacen Atractivo para la Inversión ✨

El atractivo de la inversión en el sector farmacéutico se sustenta en varias características fundamentales:

-

Potencial de Crecimiento a Largo Plazo: La demanda de medicamentos está en constante aumento, impulsada por el envejecimiento de la población mundial, el incremento de enfermedades crónicas y los continuos avances tecnológicos en la medicina.

-

Altos Márgenes de Beneficio: Los medicamentos innovadores, protegidos por patentes, suelen generar márgenes de beneficio sustanciales, lo que recompensa la inversión en I+D.

-

Barreras de Entrada Elevadas: La complejidad y el costo de la I+D, junto con los rigurosos requisitos regulatorios y la necesidad de una profunda experiencia científica, crean barreras significativas para nuevos competidores.

-

Flujos de Efectivo Estables: Una vez que un medicamento obtiene la aprobación y se comercializa bajo protección de patente, puede generar flujos de efectivo predecibles y consistentes durante su período de exclusividad.

1.4. Panorama General de los Riesgos y Oportunidades ⚠️

A pesar de su atractivo, el sector farmacéutico presenta un conjunto único de riesgos y oportunidades que los inversores deben sopesar cuidadosamente:

-

Oportunidades: El descubrimiento de terapias transformadoras, la expansión a mercados emergentes con crecientes necesidades de salud y los avances en la medicina de precisión ofrecen vías significativas para el crecimiento y la creación de valor.

-

Riesgos: Los desafíos son considerables e incluyen:

-

-

El alto riesgo de fracaso en los ensayos clínicos

-

La amenaza constante de la expiración de patentes (conocida como "patent cliff")

-

La intensa competencia de medicamentos genéricos y biosimilares

-

La creciente presión regulatoria sobre los precios de los medicamentos, os gobiernos y los pagadores de servicios de salud están ejerciendo una presión cada vez mayor para controlar los precios de los medicamentos, buscando reducir el gasto sanitario.

-

Además, los largos y costosos ciclos de desarrollo de fármacos implican que las empresas deben sostener inversiones significativas durante años antes de ver un retorno.

-

-

2. Tipos de Empresas Farmacéuticas 💊

El sector farmacéutico no es monolítico; está compuesto por diversos tipos de empresas, cada una con un modelo de negocio, perfil de riesgo y oportunidades de inversión distintos.

2.1. Big Pharma (Grandes Farmacéuticas) 🏢

Las "Big Pharma" son corporaciones multinacionales, caracterizadas por sus amplias carteras de productos, presencia global y una historia consolidada en la industria. Su modelo de negocio se basa en una integración vertical, abarcando desde la investigación y desarrollo (I+D) hasta la comercialización y distribución de medicamentos. Se enfocan en el desarrollo de "blockbusters", medicamentos con ventas multimillonarias, y diversifican sus esfuerzos en múltiples áreas terapéuticas.

Estas empresas invierten masivamente en I+D, con presupuestos que pueden oscilar entre el 14% y el 50% de sus ingresos.

Por ejemplo, Merck & Co. destinó $30.5 mil millones a I+D en 2023, lo que representó el 50.8% de sus ingresos, con más de la mitad de esta inversión dedicada a asociaciones y adquisiciones estratégicas. AstraZeneca y Novartis también muestran altas proporciones de I+D a ingresos, con 23.9% y 30.1% respectivamente en 2023. Sus carteras de productos son extensas, incluyendo medicamentos de marca, algunos genéricos, biológicos y terapias avanzadas.

La alta proporción de inversión en I+D en las Big Pharma, que a menudo incluye adquisiciones de empresas más pequeñas con pipelines prometedores, representa una estrategia tanto defensiva como ofensiva. Defensivamente, busca contrarrestar la pérdida de ingresos por el "patent cliff", mientras que ofensivamente, apunta a mantener el crecimiento y la relevancia en el mercado.

2.2. Biotech (Empresas Biotecnológicas) 🧪

Las empresas biotecnológicas son generalmente más pequeñas y jóvenes que las Big Pharma, y su enfoque principal radica en la innovación y el desarrollo de terapias biológicas y avanzadas. Son pioneras en áreas de vanguardia como la ingeniería genética, terapias celulares, terapias génicas y medicamentos basados en nucleótidos. Su objetivo es abordar enfermedades previamente intratables, como el cáncer y la insuficiencia orgánica.

El valor de estas empresas reside casi por completo en su pipeline de investigación. El éxito de un solo medicamento puede transformar radicalmente su posición en el mercado. Sin embargo, enfrentan desafíos significativos en cuanto a financiación y rentabilidad. Han experimentado una "crisis de financiación" en mercados bajistas, lo que las ha presionado a reducir costos y extender su "runway" o periodo de operación con el capital disponible.

Además, casi el 90% de las empresas biotecnológicas de EE. UU. dependen de importaciones para al menos la mitad de los componentes de sus productos, lo que las expone a riesgos en la cadena de suministro. La complejidad y los altos costos de los ensayos clínicos también representan barreras significativas. La mayoría de las biotecnológicas en etapas tempranas no generan ingresos y su éxito depende enteramente de la aprobación de sus medicamentos. Esto se traduce en una dependencia constante del capital de riesgo o de las asociaciones estratégicas con Big Pharma. Una "crisis de financiación" puede ser devastadora, llevando a despidos masivos o incluso a la quiebra, a pesar de que la ciencia subyacente pueda ser prometedora.

2.3. Specialty Pharma (Farmacéuticas Especializadas) 🎯

Las farmacéuticas especializadas se distinguen por su enfoque en el desarrollo y la comercialización de medicamentos para nichos de mercado específicos, a menudo relacionados con enfermedades raras o condiciones que requieren tratamientos complejos. Su cartera de productos puede incluir medicamentos de marca, genéricos especializados o productos de venta libre (OTC).18

Estas empresas suelen operar con equipos de ventas y marketing más pequeños y altamente dirigidos, lo que les permite beneficiarse de una menor competencia en sus segmentos de mercado. Se concentran en medicamentos de alto costo que, por su naturaleza, requieren administración o monitoreo especializados. El mercado de farmacia especializada ha experimentado un crecimiento notable, con proyecciones que indican un aumento del gasto de $160 mil millones en 2013 a $1 billón para 2030.19

En términos de valoración, las empresas de farmacia especializada han demostrado un rendimiento superior al mercado general.19 Los múltiplos de valoración, como el Enterprise Value a EBITDA (EV/EBITDA), para empresas de servicios biofarmacéuticos (que a menudo se superponen o sirven a este segmento) han mostrado un aumento. El promedio fue de 16.2x en 2023 y 19.5x en la primera mitad de 2024, con un valor actual de 21.7x.20

El crecimiento explosivo proyectado en el gasto en farmacia especializada 19 indica una oportunidad de inversión en un segmento que combina la innovación con un modelo de negocio más enfocado y, potencialmente, menos expuesto a la competencia masiva de genéricos. A medida que la I+D se vuelve más sofisticada, se descubren tratamientos para enfermedades raras o muy específicas. Estos medicamentos, aunque suelen ser costosos, a menudo tienen menos alternativas terapéuticas y, por lo tanto, una menor presión competitiva que los "blockbusters" dirigidos a mercados masivos. La proyección de crecimiento del mercado de farmacia especializada indica una demanda creciente y una disposición de los sistemas de salud a pagar por soluciones para necesidades médicas no cubiertas. Esto puede traducirse en márgenes más estables y un crecimiento de ingresos más predecible para las empresas que operan con éxito en este espacio, diferenciándolas de las grandes farmacéuticas que enfrentan el "patent cliff" o de las biotecnológicas con un alto riesgo de fracaso total en sus pipelines.

2.4. Genéricos (Fabricantes de Medicamentos Genéricos) 🔄

Los fabricantes de medicamentos genéricos producen versiones bioequivalentes de fármacos de marca una vez que sus patentes originales expiran. Su modelo de negocio se basa en la eficiencia de fabricación, la optimización rigurosa de la cadena de suministro 22 y el aprovechamiento de las economías de escala.22 A diferencia de las empresas innovadoras, no incurren en los altos costos asociados con la I+D y el marketing de los medicamentos de marca.23

La competencia en el mercado de genéricos es intensa, lo que impulsa los precios a la baja. Los medicamentos genéricos son, en promedio, entre un 80% y un 85% más baratos que sus contrapartes de marca.23 Esta asequibilidad mejora significativamente el acceso a medicamentos esenciales para un amplio segmento de la población.23 El mercado global de genéricos fue valorado en $411.99 mil millones en 2022 y se proyecta que alcance los $613.34 mil millones para 2030.10 Empresas líderes en este sector incluyen Sandoz, Teva, Sun Pharma, Viatris, Fresenius Kabi, Cipla, Dr. Reddy y Lupin.10

La industria de genéricos se beneficia directamente del "patent cliff" de los medicamentos de marca, lo que crea una oportunidad de inversión que está inversamente correlacionada con el riesgo de expiración de patentes que enfrentan las Big Pharma. Cuando un medicamento de marca pierde su patente, los fabricantes de genéricos pueden entrar en el mercado con versiones de bajo costo, lo que provoca una caída drástica en las ventas y precios del medicamento original.3 Para los inversores, esto significa que mientras la expiración de patentes es una amenaza para las grandes farmacéuticas, es una oportunidad de crecimiento para las empresas de genéricos. La capacidad de una empresa de genéricos para identificar y lanzar rápidamente versiones de medicamentos "off-patent" y lograr economías de escala es crucial para su éxito.22 Esto posiciona a las empresas de genéricos como una forma de capitalizar las tendencias de asequibilidad en la atención médica y la dinámica de expiración de patentes.

2.5. Empresas de Plasma (Terapias Derivadas del Plasma) 🩸

Las empresas de plasma se especializan en la recolección de plasma humano y la fabricación de terapias derivadas de este, que contienen proteínas de incalculable valor terapéutico.24 Su modelo de negocio a menudo está verticalmente integrado, cubriendo todo el proceso desde la recolección de plasma a través de extensas redes de centros de donación hasta la producción y comercialización de los medicamentos finales.24 Grifols, por ejemplo, es un líder global en este campo con más de 390 centros de donación en todo el mundo.25

Estas empresas se enfocan en el tratamiento de afecciones crónicas, raras y, en ocasiones, potencialmente mortales, como inmunodeficiencias, hemofilia y deficiencia de alfa-1 antitripsina.24 La cadena de valor del plasma es un proceso complejo y riguroso que garantiza los más altos estándares de calidad y seguridad, desde la donación inicial hasta la entrega final del medicamento al paciente.24

Las empresas de plasma, al concentrarse en terapias para enfermedades raras que requieren un proceso de producción complejo y una cadena de suministro altamente controlada, operan en un nicho de mercado con barreras de entrada significativas y una menor exposición a la competencia de genéricos o biosimilares. Esta situación puede traducirse en márgenes estables y una alta rentabilidad. A diferencia de los medicamentos de moléculas pequeñas, las terapias derivadas del plasma son productos biológicos complejos que exigen una infraestructura especializada para la recolección de la materia prima (plasma) y un proceso de fabricación intrincado.24 Esto crea altas barreras de entrada para nuevos competidores, lo que limita la competencia de genéricos o biosimilares.5 Además, su enfoque en enfermedades raras 25 a menudo implica que los precios son más elevados y la demanda es inelástica, lo que contribuye a la estabilidad y previsibilidad de los márgenes de beneficio. Esto hace que estas empresas sean atractivas para inversores que buscan estabilidad y crecimiento en segmentos de mercado protegidos.

Tabla: Tipos de Empresas Farmacéuticas📊

|

Tipo de Empresa |

Modelo de Negocio Principal |

Enfoque de I+D |

Perfil de Riesgo/Recompensa |

Ejemplos de Empresas |

|

Big Pharma |

Integración vertical (I+D a comercialización), "blockbusters" |

Masiva, diversificada, incluye M&A 8 |

Moderado-Alto riesgo, crecimiento estable con desafíos de patentes |

Merck, AstraZeneca, Pfizer, Johnson & Johnson |

|

Biotech |

Innovación, desarrollo de terapias biológicas/avanzadas |

Altamente especializada, motor de innovación 15 |

Muy Alto riesgo, Muy Alta recompensa (depende del pipeline) 17 |

Empresas en etapas clínicas tempranas (ej. muchas startups) |

|

Specialty Pharma |

Nichos de mercado, enfermedades raras/complejas |

Dirigida a necesidades médicas específicas 18 |

Alto riesgo, Alta recompensa (menor competencia en nichos) |

Empresas con foco en oncología, inmunología, etc. |

|

Genéricos |

Producción de bajo costo, economías de escala |

Mínima I+D (bioequivalencia), enfoque en eficiencia 22 |

Bajo-Moderado riesgo, crecimiento por expiración de patentes |

Sandoz, Teva, Sun Pharma, Viatris 10 |

|

Empresas de Plasma |

Recolección de plasma, terapias derivadas |

Investigación en proteínas plasmáticas, enfermedades raras 24 |

Moderado riesgo, crecimiento estable (barreras de entrada altas) |

Grifols 25 |

3. El Proceso de Desarrollo de un Medicamento: De la Molécula al Mercado 🔬

El camino que una molécula debe recorrer desde su descubrimiento hasta su aprobación regulatoria es notoriamente largo, costoso y propenso al fracaso. Comprender cada etapa es crucial para evaluar el riesgo y el potencial de retorno en la inversión farmacéutica.

3.1. Fase de Descubrimiento (Discovery) 🔍

La fase de descubrimiento es el punto de partida del desarrollo de un medicamento, cuyo propósito es identificar nuevas moléculas, compuestos o biológicos que tengan el potencial de tratar o prevenir enfermedades.26 Este proceso se inicia con la identificación y validación de un "target" biológico, como una proteína, un receptor, una enzima o un gen, que sea fundamental para la patología de una enfermedad específica.27

Durante esta etapa, se evalúan variables críticas como la prevalencia de la enfermedad, las necesidades médicas no cubiertas por tratamientos existentes y las opciones terapéuticas actuales.26 El objetivo es encontrar moléculas que interactúen con el target identificado. Esto se logra mediante técnicas de cribado de alto rendimiento (high-throughput screening) para identificar "hits", que luego son optimizados para mejorar su potencia, selectividad y seguridad, convirtiéndose en "leads" o moléculas candidatas prometedoras.27

La tasa de éxito en esta fase es extremadamente baja: solo 1 de cada 5,000 compuestos que entran en la fase de descubrimiento y progresan al desarrollo preclínico llega a convertirse en un medicamento aprobado.26 Esta fase, combinada con la preclínica, puede extenderse entre 4 y 7 años.29

La fase de descubrimiento, aunque es el génesis de la innovación farmacéutica, es también la etapa con la mayor incertidumbre y la menor tasa de éxito. Esto hace que la inversión en esta etapa sea extremadamente especulativa y de alto riesgo. La ínfima probabilidad de que un compuesto descubierto llegue a ser un medicamento aprobado (1 en 5,000) 26 significa que la gran mayoría de la inversión en esta fase se "pierde" sin generar un producto comercializable. Para los inversores, esto se traduce en que las empresas con un gran número de programas en fase de descubrimiento son inherentemente muy volátiles. La clave para mitigar este riesgo es la diversificación de la cartera de I+D y la capacidad de la empresa para identificar rápidamente los "fracasos" y redirigir los recursos hacia los proyectos más prometedores, lo que se conoce como "disciplina de capital" en I+D.

3.2. Fase Preclínica (Preclinical Development) 🧪

Una vez que se identifica una molécula candidata prometedora, el siguiente paso es la fase preclínica, cuyo propósito es evaluar su viabilidad, seguridad y toxicidad potencial antes de que pueda ser probada en humanos.28 Esta etapa implica una serie de pruebas de laboratorio, incluyendo estudios in vitro (utilizando cultivos celulares) e in vivo (realizados en animales).27

Los estudios clave en esta fase incluyen la farmacodinámica (PD), que investiga qué efectos tiene el fármaco en el cuerpo, y la farmacocinética (PK), que analiza cómo el cuerpo procesa el fármaco, incluyendo su absorción, distribución, metabolismo y excreción (ADME).28 Un componente crítico es la toxicología, que busca determinar la toxicidad aguda y a corto plazo del fármaco en al menos dos especies de animales, una de las cuales debe ser no roedora.28 A partir de estos estudios, se establecen los niveles sin efecto adverso observado (NOAELs), que son fundamentales para determinar la dosis inicial segura en los ensayos clínicos de Fase I.28

Todos estos estudios deben adherirse estrictamente a las Buenas Prácticas de Laboratorio (GLP) según las directrices de la ICH, garantizando la fiabilidad y la calidad de los datos para su presentación a las agencias reguladoras.28 Esta fase suele durar entre 3 y 6 años y puede costar entre $300 millones y $600 millones.1

La fase preclínica es un cuello de botella crítico en el proceso de desarrollo de fármacos, donde la mayoría de los compuestos son descartados debido a problemas de seguridad o viabilidad. Esto subraya la importancia de la robustez científica y la inversión en tecnologías que permitan una detección temprana de fallos. A pesar de los altos costos y la duración 1, la fase preclínica es fundamental para garantizar la seguridad antes de las pruebas en humanos. Los requisitos de pruebas en múltiples especies 28 y la estricta adherencia a las GLP 28 buscan minimizar los riesgos. Sin embargo, muchos compuestos fallan en esta etapa debido a toxicidad inesperada o falta de eficacia en modelos biológicos. Las empresas que invierten en inteligencia artificial (IA), aprendizaje automático (ML) y tecnologías como "organ-on-a-chip" 1 para mejorar la predicción de ADMET y toxicidad pueden reducir significativamente el costo y el tiempo de esta fase, lo que aumenta la eficiencia de la I+D y, en última instancia, el valor para el inversor.

3.3. Fases Clínicas en Humanos (Clinical Trials) 🧑⚕️

Una vez completada la fase preclínica y obtenida la autorización de la autoridad reguladora (a través de una solicitud IND en EE. UU. o CTA en la UE) 29, el medicamento candidato puede avanzar a las fases clínicas en humanos.

3.3.1. Fase I: Seguridad y Dosificación 🛡️

La Fase I es el primer contacto de un medicamento con seres humanos, y su propósito principal es evaluar la seguridad, la tolerabilidad, la farmacocinética y la farmacodinámica, así como determinar la dosis máxima tolerada (MTD).31 Estos estudios involucran a un pequeño número de voluntarios, generalmente entre 10 y 30 personas, que suelen ser sanas, aunque en el ámbito de la oncología pueden ser pacientes con la enfermedad.32

Los primeros participantes reciben dosis muy bajas del tratamiento, que se aumentan gradualmente bajo una estrecha supervisión médica. En esta fase, no se utilizan placebos.32 La Fase I es considerada la etapa con mayor riesgo potencial para los participantes 32, dado que es la primera vez que el fármaco se administra en humanos. En cuanto a su duración y costo, puede costar entre $1.5 millones y $6 millones por fármaco 1, con una duración promedio de 22.1 meses.2 La probabilidad de que un medicamento avance de Fase I a Fase II es de aproximadamente 60% a 66.4% 33, y las interrupciones en esta etapa suelen deberse a la falta de tolerabilidad.33

La transición exitosa de Fase I a Fase II es un indicador temprano crucial de la viabilidad de un medicamento, pero el riesgo inherente de esta fase inicial significa que las empresas con múltiples candidatos en Fase I son altamente especulativas. Aunque la tasa de éxito de Fase I a Fase II parece alta (60-66%), es importante recordar que la mayoría de los compuestos ya han sido eliminados en fases anteriores. El objetivo principal de la Fase I es la seguridad, no la eficacia.31 Un fracaso en esta etapa debido a toxicidad inesperada puede detener completamente un programa de desarrollo, lo que resulta en una pérdida total de la inversión acumulada hasta ese momento.7 Los inversores deben ser conscientes de que un gran número de candidatos en Fase I en el pipeline de una biotecnológica pequeña puede ser un signo de ambición, pero también de un riesgo extremadamente elevado.

3.3.2. Fase II: Eficacia Preliminar y Dosis Óptima 💊

La Fase II se enfoca en evaluar la eficacia preliminar del tratamiento y determinar las dosis óptimas, frecuencias y vías de administración.31 En esta etapa, se involucra a un grupo más grande de pacientes que padecen la enfermedad de interés, generalmente entre 25 y 100 personas.32 El tratamiento se administra utilizando la dosis y el método que se consideraron más seguros en la Fase I. Al igual que en la Fase I, no se utilizan placebos en estos estudios.32

La duración típica de la Fase II es de hasta dos años 29, con una duración promedio de 34.0 meses.2 La probabilidad de que un medicamento avance de Fase II a Fase III es de aproximadamente 58.3%.34 Esta es la fase donde el desarrollo de un medicamento es más propenso a terminar.33

La Fase II es el punto de inflexión más crítico para la mayoría de los programas de desarrollo de fármacos, ya que es la primera vez que se evalúa la eficacia del medicamento en pacientes, y es donde la mayoría de los proyectos fallan. Mientras que la Fase I se centra en la seguridad, la Fase II es la prueba real de si el medicamento "funciona" en pacientes.31 Los datos de eficacia obtenidos en la Fase II son el principal impulsor de la valoración de las empresas biotecnológicas en etapa clínica. Un resultado positivo puede disparar el valor de la empresa, mientras que un resultado negativo puede provocar un colapso. La alta tasa de fracaso en esta fase 33 se debe a que la eficacia observada en modelos animales no siempre se traduce de manera efectiva en humanos, o a que el efecto no es lo suficientemente significativo como para justificar el avance a la siguiente etapa. Los inversores deben prestar especial atención a los "endpoints" (criterios de valoración) de los ensayos de Fase II y a la solidez estadística de los resultados.

3.3.3. Fase III: Eficacia Confirmatoria y Comparación con Estándar 🏆

La Fase III es la etapa final de los ensayos clínicos antes de la solicitud de aprobación regulatoria. Su propósito principal es confirmar la seguridad y eficacia del nuevo tratamiento en una población de pacientes mucho más grande y compararlo directamente con el tratamiento estándar existente.31 Estos estudios involucran a un número significativamente mayor de pacientes, generalmente al menos 1,000 personas 29, lo que permite detectar efectos secundarios menos comunes y confirmar la eficacia en una población más diversa.

Los estudios de Fase III son más largos que los de Fase I y II 32, con una duración promedio de 44.9 meses.2 Pueden incluir placebos si no existe un tratamiento estándar éticamente aceptable, y se monitorean de cerca los efectos secundarios a largo plazo.29 La probabilidad de que un candidato en Fase III obtenga la autorización de comercialización es de alrededor del 50% al 60%.33 Una vez que la solicitud de comercialización ha sido presentada a la autoridad reguladora, la probabilidad de obtener la autorización aumenta considerablemente, situándose en torno al 90%.33

El éxito en Fase III representa el umbral para la aprobación regulatoria y el inicio de la generación de ingresos. Sin embargo, incluso en esta etapa avanzada, el riesgo persiste, y la aprobación no garantiza el éxito comercial si la estrategia de acceso al mercado es deficiente. La Fase III es la etapa final crucial antes de la solicitud de aprobación.29 Un resultado positivo en esta fase es el catalizador más significativo para la valoración de una empresa farmacéutica, ya que valida la eficacia y seguridad del medicamento a gran escala. No obstante, los fracasos en Fase III, aunque menos frecuentes, son los más costosos en términos de inversión acumulada.7 Además, incluso con la aprobación regulatoria, el éxito comercial depende de factores como la fijación de precios, el reembolso por parte de los sistemas de salud y el acceso efectivo al mercado.7 Una estrategia deficiente en estas áreas puede llevar a que un medicamento aprobado no genere los ingresos esperados, afectando negativamente el valor para el inversor. Esto resalta que la inversión en farmacéuticas va más allá de la ciencia, abarcando también la estrategia comercial y de mercado.

Tabla: Fases del Desarrollo de un Medicamento📈

|

Fase |

Propósito Principal |

Número de Sujetos |

Duración Promedio |

Costo Estimado (por fármaco) |

Tasa de Éxito (a la siguiente fase/aprobación) |

|

Descubrimiento |

Identificar moléculas con potencial terapéutico |

N/A |

4-7 años (con preclínica) 29 |

N/A (parte del costo preclínico) |

1 de cada 5,000 compuestos llega a aprobación 26 |

|

Preclínica |

Evaluar seguridad y toxicidad antes de humanos |

Animales (2+ especies) 28 |

3-6 años 1 |

$300M - $600M 1 |

N/A (pre-clínica) |

|

Fase I |

Seguridad, tolerabilidad, dosificación |

10-30 voluntarios 32 |

22.1 meses 2 |

$1.5M - $6M 1 |

60-66.4% a Fase II 33 |

|

Fase II |

Eficacia preliminar, dosis óptima |

25-100 pacientes 32 |

34.0 meses 2 |

N/A (parte del costo total) |

58.3% a Fase III 34 |

|

Fase III |

Eficacia confirmatoria, comparación con estándar |

1,000+ pacientes 29 |

44.9 meses 2 |

N/A (parte del costo total) |

50-60% a aprobación 33 |

|

Aprobación |

Revisión regulatoria final |

N/A |

Variable |

N/A (parte del costo total) |

~90% una vez presentada la solicitud 33 |

4. Factores Clave en el Sector Farmacéutico 📈

Al evaluar oportunidades de inversión en la industria farmacéutica, es fundamental considerar una serie de elementos que influirán directamente en el rendimiento y la viabilidad de una empresa.

4.1. El Pipeline (Cartera de Productos en Desarrollo) 🧪

El pipeline, o cartera de productos en desarrollo, es el motor fundamental del crecimiento futuro de una empresa farmacéutica. Representa el conjunto de medicamentos en diversas etapas de desarrollo que, de ser exitosos, reemplazarán a los productos actuales o abrirán nuevas vías de ingresos.35 Los inversores deben analizar no solo la cantidad de medicamentos en el pipeline, sino, de manera crucial, su etapa de desarrollo (preclínica, Fase I, II, III) y su potencial de mercado. Los medicamentos en fases avanzadas, especialmente en Fase III, conllevan un riesgo significativamente menor y un valor más predecible, ya que han superado las etapas más críticas del desarrollo.29

La diversificación del pipeline es igualmente importante. Un pipeline que abarque diferentes áreas terapéuticas y utilice múltiples mecanismos de acción reduce el riesgo de que el fracaso de un solo medicamento o de una clase de medicamentos impacte severamente a la empresa.

La calidad y la diversificación del pipeline son más importantes que la mera cantidad de medicamentos en desarrollo, ya que un pipeline robusto y estratégico es la principal defensa de una empresa farmacéutica contra el "patent cliff" y la clave para el crecimiento a largo plazo. Dado que los medicamentos de marca pueden perder casi todo su valor tras la expiración de la patente 3, la capacidad de una empresa para reponer sus ingresos depende enteramente de la fortaleza y el éxito de su pipeline. Un pipeline lleno de "me-too drugs" (medicamentos que ofrecen poca mejora sobre los existentes) o concentrado en una sola área terapéutica de alto riesgo (como la oncología, que históricamente tiene una tasa de éxito más baja 34) es menos valioso que uno con terapias verdaderamente innovadoras y diversificadas. Los inversores deben buscar empresas que no solo tengan muchos candidatos, sino que también demuestren una estrategia de I+D que aborde necesidades médicas no cubiertas y que esté protegida por una sólida propiedad intelectual.

4.2. Valor del Mercado Objetivo 🎯

El valor del mercado objetivo de un medicamento es un factor determinante de su potencial de ingresos. La prevalencia de la enfermedad y el número de pacientes potenciales definen el tamaño del mercado direccionable.36 Sin embargo, el precio al que se puede vender un medicamento y la disposición de los sistemas de salud (pagadores) a reembolsarlo son igualmente cruciales.

Por ejemplo, los medicamentos para enfermedades raras, aunque dirigidos a poblaciones de pacientes más pequeñas (menos de 200,000 en EE. UU. según la FDA), a menudo permiten precios más altos debido a la escasez de alternativas y la gran necesidad médica no cubierta.5 El mercado de enfermedades raras está experimentando un crecimiento significativo, con una expansión estimada de $215 mil millones en 2023 a más de $540 mil millones para 2032.6 No obstante, los pagadores están intensificando su enfoque en la gestión de costos, buscando contratos innovadores, como los basados en valor y resultados, para controlar el gasto.6 La competencia, tanto de tratamientos existentes como de otros medicamentos en desarrollo para la misma condición, también afecta el potencial de ingresos.36

Aunque los medicamentos para enfermedades raras ofrecen la posibilidad de altos precios y menor competencia 5, la creciente presión de los pagadores para controlar los costos 6 introduce un nuevo nivel de riesgo que puede erosionar los márgenes, incluso para productos exitosos. Históricamente, las terapias para enfermedades raras eran consideradas "vacas lecheras" debido a sus altos precios y la falta de competencia.5 Sin embargo, a medida que más terapias para enfermedades raras llegan al mercado (más de 170 aprobadas por la FDA desde 2020 6), los pagadores (aseguradoras, gobiernos) están desarrollando estrategias para controlar el gasto. Esto incluye un mayor énfasis en el precio neto y los costos directos de tratamiento 6, así como una preferencia por contratos basados en valor. Para los inversores, esto significa que el simple hecho de que un medicamento sea para una enfermedad rara ya no garantiza una rentabilidad ilimitada; la capacidad de la empresa para demostrar un valor clínico superior y negociar acuerdos de reembolso favorables será cada vez más importante para asegurar el éxito comercial.

4.3. Impacto de la Regulación (FDA, EMA) 🏛️

Los organismos reguladores, como la Administración de Alimentos y Medicamentos (FDA) en EE. UU. y la Agencia Europea de Medicamentos (EMA), desempeñan un papel central en la determinación de qué medicamentos pueden llegar al mercado.37 El proceso de aprobación es riguroso e implica extensas pruebas para garantizar la seguridad y eficacia de un fármaco.36

Los cambios en las regulaciones y directrices pueden acelerar o retrasar significativamente el proceso de aprobación.37 Por ejemplo, una nueva regulación que agilice la aprobación de ciertos tipos de medicamentos puede impulsar los precios de las acciones de las empresas con pipelines prometedores, mientras que regulaciones más estrictas pueden retrasar los lanzamientos de productos, afectando las previsiones de ingresos y las valoraciones bursátiles.37 Un medicamento que se retrasa o se le deniega la aprobación debido a obstáculos regulatorios puede generar pérdidas sustanciales, mientras que un entorno regulatorio favorable puede aumentar la confianza de los inversores.37 La probabilidad de que un medicamento progrese desde los ensayos clínicos de Fase I hasta la aprobación regulatoria es inferior al 12% 7, lo que subraya el riesgo inherente a esta fase.

Incluso después de obtener la aprobación regulatoria, el éxito comercial de un medicamento depende del acceso al mercado, que abarca el precio, el reembolso y la disponibilidad para los pacientes.7 Una estrategia subóptima de acceso al mercado puede reducir significativamente el retorno de la inversión, incluso para un medicamento científicamente exitoso.7

El entorno regulatorio no solo determina la viabilidad de un medicamento, sino que también moldea las estrategias de I+D de las empresas y puede crear "efectos acantilado" adicionales en los ingresos, más allá de la expiración de patentes. Las regulaciones no solo impactan los tiempos de aprobación 37, sino también la rentabilidad futura de los medicamentos. Por ejemplo, la Ley de Reducción de la Inflación (IRA) en EE. UU. introduce negociaciones de precios para medicamentos de moléculas pequeñas después de 7 años y para biológicos después de 11 años, lo que puede resultar en una reducción de los ingresos del 25% al 40%.7 Esto crea un "efecto acantilado" adicional en los ingresos que los inversores deben considerar en sus modelos de valoración. Además, la exención de negociación para medicamentos huérfanos de indicación única 7 puede influir en las decisiones de I+D de las empresas, dirigiéndolas hacia ciertos nichos para maximizar el retorno regulatorio. Los inversores deben evaluar la capacidad de una empresa para navegar este complejo panorama regulatorio y adaptar su estrategia de pipeline en consecuencia.

4.4. Fusiones y Adquisiciones (M&A) 🤝

Las fusiones y adquisiciones (M&A) son una estrategia recurrente y vital en el sector farmacéutico, impulsadas por diversas razones estratégicas:

-

Reposición de Pipelines: Las Big Pharma adquieren empresas biotecnológicas con prometedores candidatos en desarrollo para compensar la expiración de patentes y mantener el crecimiento de sus ingresos.1

-

Acceso a Nuevas Tecnologías: Las adquisiciones permiten a las empresas acceder a plataformas innovadoras, como terapias génicas o el uso de inteligencia artificial en el descubrimiento de fármacos.

-

Diversificación: Las M&A facilitan la expansión a nuevas áreas terapéuticas o mercados geográficos.

-

Economías de Escala: La consolidación puede generar eficiencias operativas y reducir los costos de I+D.

Las tendencias de M&A muestran un aumento significativo en el valor de las transacciones. Las fusiones y adquisiciones de más de $1 mil millones casi se duplicaron entre 2010 y 2023, representando el 92.2% del valor total de las transacciones en 2023.14 Los medicamentos preclínicos, que representan una etapa temprana del desarrollo, fueron el objetivo principal en el 16.2% de las M&A en 2022-2023, un aumento notable desde el 8.7% en 2010-2021.14 El impacto en el mercado es que las M&A pueden aumentar la concentración del mercado y, en algunos casos, se asocian con aumentos de precios de los medicamentos de marca y un mayor riesgo de escasez para los genéricos.14

Las M&A en el sector farmacéutico son un mecanismo dual: sirven como estrategia de crecimiento y mitigación de riesgos para las grandes farmacéuticas, pero también pueden generar problemas de concentración de mercado y escasez de medicamentos, afectando el panorama competitivo y la disponibilidad para los pacientes. La adquisición de empresas biotecnológicas en etapas tempranas (preclínicas) por parte de Big Pharma 14 demuestra la urgencia de reponer los pipelines frente al "patent cliff". Esto beneficia a las biotecnológicas al proporcionarles financiación y una vía de salida.17 Sin embargo, la evidencia sugiere que las M&A pueden conducir a una mayor concentración del mercado y, paradójicamente, a un mayor riesgo de escasez de medicamentos genéricos.14 Esto crea una dinámica compleja donde la consolidación, si bien puede ser financieramente racional para las empresas, puede tener implicaciones negativas para la competencia y la salud pública. Los inversores deben evaluar no solo el valor estratégico de una M&A, sino también sus posibles consecuencias a largo plazo en la estructura del mercado y la respuesta regulatoria.

4.5. Riesgos Específicos del Sector 📉

El sector farmacéutico, a pesar de su atractivo, está expuesto a riesgos específicos que pueden impactar significativamente la inversión:

-

Fallo en Ensayos Clínicos: La alta tasa de fracaso en cada fase del desarrollo de fármacos 1 implica que la mayoría de las inversiones en I+D no generan retorno.7

-

Expiración de Patentes ("Patent Cliff"): Representa una pérdida masiva de ingresos cuando los medicamentos de marca pierden su exclusividad y entran al mercado las versiones genéricas o biosimilares. Se esperan pérdidas de $6 mil millones a $38 mil millones por empresa para algunas de las 10 principales farmacéuticas.3 Medicamentos como Keytruda, con $25 mil millones en ventas en 2023, se enfrentan a la expiración de patentes en 2028.3

-

Presión de Precios: Gobiernos y pagadores buscan activamente reducir los costos de los medicamentos, lo que puede afectar los márgenes de beneficio de las empresas.5

-

Competencia de Genéricos/Biosimilares: La entrada de genéricos puede reducir los precios en un 80-85% y hacer que los medicamentos de marca pierdan hasta el 90% de su cuota de mercado en cuestión de meses.4 Los biosimilares también causan una erosión significativa, aunque más gradual (30-70% en el primer año).3

El "patent cliff" es un riesgo sistémico y recurrente en la industria farmacéutica que obliga a las empresas a una carrera constante por la innovación, mientras que la creciente competencia de genéricos y la presión regulatoria sobre los precios intensifican la necesidad de una gestión de pipeline y de costos excepcionalmente eficiente. El "patent cliff" 3 no es un evento único, sino un ciclo continuo que exige que las empresas inviertan masivamente en I+D 8 para reemplazar los ingresos perdidos. La rápida y profunda caída de los ingresos de los medicamentos de marca tras la entrada de genéricos 4 significa que las empresas deben tener una estrategia de lanzamiento de nuevos productos muy bien orquestada. Además, la presión de precios de los pagadores 6 y las nuevas regulaciones 7 reducen aún más la rentabilidad potencial de los nuevos medicamentos, lo que significa que las empresas no solo necesitan innovar, sino también hacerlo de manera más eficiente y con una clara estrategia de acceso al mercado para justificar los altos costos de I+D.

Tabla: Riesgos y Oportunidades por Tipo de Empresa Farmacéutica

|

Tipo de Empresa |

Riesgos Clave |

Oportunidades Clave |

Perfil de Inversión |

|

Big Pharma |

Patent cliff, I+D ineficiente, presión regulatoria |

Diversificación, M&A, escala global |

Crecimiento estable con desafíos |

|

Biotech |

Fallo en ensayos, financiación, dependencia de I+D |

Terapias transformadoras, alto potencial de crecimiento |

Alto riesgo / Alta recompensa |

|

Specialty Pharma |

Mercado nicho limitado, competencia en nicho |

Crecimiento de gasto en especialidades, menor competencia |

Crecimiento enfocado |

|

Genéricos |

Competencia de precios, dependencia de patentes expiradas |

Beneficio de patent cliff, demanda de bajo costo |

Valor / Crecimiento por volumen |

|

Empresas de Plasma |

Dependencia de donaciones, procesos complejos |

Enfermedades raras, altas barreras de entrada, estabilidad |

Estabilidad y nicho protegido |

5. Análisis Financiero de Empresas Farmacéuticas 📊

La evaluación de una empresa farmacéutica requiere un análisis financiero riguroso que va más allá de las métricas tradicionales, considerando las particularidades de la industria.

5.1. Métricas de Rentabilidad (ROE, ROCE) 📈

El ROE (Return on Equity) mide la rentabilidad en relación con el capital propio de los accionistas, mientras que el ROCE (Return on Capital Employed) evalúa la eficiencia con la que una empresa utiliza todo su capital (deuda y capital propio) para generar beneficios. Dada la volatilidad de los beneficios en el sector farmacéutico, similar a la del petróleo 38, es útil promediar estos retornos a lo largo de un ciclo completo. En años favorables, el ROE de las grandes farmacéuticas puede superar el 20-30%, mientras que en periodos de crisis puede caer a valores de un dígito o incluso ser negativo.38

La volatilidad del ROE y ROCE en el sector farmacéutico, que se asemeja a la del petróleo, exige que los inversores evalúen la rentabilidad a lo largo de un ciclo completo y consideren la disciplina de capital como un factor clave de gestión. Así como los precios del crudo impactan la rentabilidad de las petroleras 38, en el sector farmacéutico, el éxito o fracaso de un "blockbuster" o la expiración de una patente pueden causar fluctuaciones masivas en los ingresos y, por ende, en el ROE/ROCE. Un ROE alto en un año puede ser insostenible si se debe a un pico de ventas de un solo producto que está a punto de expirar. Los inversores deben buscar empresas que demuestren una capacidad constante para generar retornos sólidos a lo largo del tiempo, incluso con la presión de la expiración de patentes y la necesidad de reinvertir fuertemente en I+D. La "disciplina de capital", mencionada en el informe de petróleo y gas 38, es igualmente relevante aquí: invertir solo en proyectos rentables y devolver el excedente a los accionistas.

5.2. Flujo de Caja y CAPEX (Gastos de Capital) 💰

El flujo de caja operativo es una métrica crucial, ya que muestra el efectivo generado por las operaciones principales de la empresa. La industria farmacéutica, al igual que la petrolera, requiere un CAPEX (gasto de capital) elevado, no solo en infraestructura de producción, sino también en las inversiones masivas en I+D.1 El

Free Cash Flow (FCF), que es el flujo de caja operativo menos el CAPEX, es una métrica clave para evaluar la capacidad de una empresa para pagar dividendos y recomprar acciones.38

La capacidad de una empresa farmacéutica para generar un Free Cash Flow robusto es un indicador vital de su salud financiera, especialmente dada la naturaleza intensiva en capital de la I+D y la necesidad de reinversión constante. El desarrollo de fármacos es un proceso que consume mucho capital.1 Una empresa puede mostrar beneficios contables, pero si su flujo de caja operativo no cubre su CAPEX (incluida la I+D), se verá obligada a endeudarse o a diluir a los accionistas. Un FCF positivo y creciente indica que la empresa puede financiar su crecimiento interno, pagar dividendos y recomprar acciones sin depender excesivamente de financiación externa. Esto es especialmente importante en un sector donde los ciclos de ingresos pueden ser volátiles debido a la expiración de patentes.

5.3. Márgenes Operativos (Margen Bruto, EBITDA) 📊

El EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) representa la rentabilidad central de las operaciones de una empresa, excluyendo gastos no monetarios y financieros.39 Es una medida de la capacidad de generación de efectivo de una empresa.39 El

margen EBITDA, calculado como el EBITDA como porcentaje de los ingresos, es un indicador clave de la eficiencia operativa.40 Es importante tener en cuenta que el EBITDA puede verse afectado por eventos únicos 39, por lo que se recomienda utilizar un EBITDA "normalizado" para una valoración más precisa, ajustando por elementos no recurrentes.39

El margen EBITDA es una métrica crucial para comparar la eficiencia operativa entre empresas farmacéuticas, ya que neutraliza las diferencias contables y de estructura de capital, pero debe ser "normalizado" para evitar distorsiones por eventos no recurrentes. Las empresas farmacéuticas pueden tener estructuras de deuda, políticas de depreciación y regímenes fiscales muy diferentes. El EBITDA permite una comparación más justa de la rentabilidad operativa subyacente.39 Sin embargo, eventos como litigios, reestructuraciones o adquisiciones puntuales pueden inflar o desinflar el EBITDA de un período.39 Un analista debe ajustar estos "elementos no recurrentes" para obtener un EBITDA normalizado que refleje la capacidad de generación de beneficios a largo plazo de la empresa, lo que es esencial para una valoración precisa.

5.4. Valoración (P/E, EV/EBITDA, EV/Ventas) 💲

La valoración de empresas farmacéuticas se realiza utilizando diversas métricas:

-

P/E (Price/Earnings Ratio): Relaciona el precio de la acción con las ganancias por acción.

-

EV/EBITDA (Enterprise Value/EBITDA): Es uno de los múltiplos de valoración más utilizados en finanzas corporativas.39 El "Enterprise Value" (Valor de Empresa) captura el valor económico total de una empresa, incluyendo capitalización de mercado, deuda, intereses minoritarios y acciones preferentes, menos efectivo.40 Para el sector farmacéutico, los múltiplos EV/EBITDA varían:

Drogas (Biotecnología) ~11.03x, Drogas (Farmacéutica) ~12.34x, y Servicios de Salud ~12.16x.39 Para servicios biofarmacéuticos, el promedio fue de 16.2x en 2023 y 19.5x en la primera mitad de 2024, con un valor actual de 21.7x.20 -

EV/Ventas (Enterprise Value/Sales): Compara el valor de la empresa con sus ventas anuales.18

Es importante destacar que el EBITDA tiene una aplicabilidad limitada para valorar empresas biotecnológicas en etapa clínica sin productos comerciales, ya que estas empresas suelen tener un EBITDA mínimo o nulo.39 En estos casos, la valoración de la

Propiedad Intelectual (IP), especialmente las patentes, es clave. Se utilizan métodos como el basado en costos, basado en mercado, basado en ingresos, "relief from royalty" y basado en opciones.41 Los factores clave incluyen los costos de I+D, el potencial de mercado, el entorno regulatorio y el panorama competitivo.36

La elección del múltiplo de valoración adecuado en el sector farmacéutico es crucial y depende de la etapa de madurez de la empresa. Mientras que el EV/EBITDA es útil para empresas con flujos de caja estables, la valoración de la propiedad intelectual es primordial para las biotecnológicas en etapa temprana, reflejando el valor de su innovación futura. Para Big Pharma o empresas de genéricos con ingresos y EBITDA estables, múltiplos como P/E y EV/EBITDA 39 son herramientas de valoración estándar. Sin embargo, para las biotecnológicas pre-revenue 39, estos múltiplos son inútiles. Su valor reside en el potencial de sus patentes y el éxito futuro de su pipeline.36 Aquí, métodos como el Valor Actual Neto (NAV) de las reservas (un concepto análogo para patentes, aunque el ejemplo dado fue para petróleo 38) o el basado en ingresos proyectados de la IP 41 son más apropiados. Los inversores deben adaptar su enfoque de valoración al tipo y etapa de la empresa farmacéutica.

5.5. Importancia de la I+D como Porcentaje de los Ingresos 🔬

Un alto porcentaje de I+D sobre los ingresos, como el 50.8% de Merck & Co. en 2023 8, es un indicador de un fuerte compromiso con el descubrimiento de nuevos medicamentos y la reposición del pipeline. Sin embargo, este porcentaje debe ser evaluado con cautela. Un porcentaje demasiado bajo podría indicar una falta de inversión en el futuro de la empresa, mientras que uno excesivamente alto sin resultados tangibles podría señalar ineficiencia en la gestión de la I+D.

Un porcentaje elevado de I+D sobre los ingresos en Big Pharma es una necesidad estratégica para contrarrestar el "patent cliff" y no solo un signo de innovación, lo que implica que los inversores deben evaluar la eficiencia de esta inversión, no solo su magnitud. El "patent cliff" 3 crea una presión constante para que las grandes farmacéuticas inviertan fuertemente en I+D.8 Este gasto no es opcional; es una inversión necesaria para la supervivencia a largo plazo. Sin embargo, el problema de la "productividad decreciente de la I+D" 12 significa que una mayor inversión no siempre se traduce en un número proporcional de medicamentos exitosos. Los inversores deben buscar señales de que la I+D se está gestionando de manera eficiente, quizás a través de asociaciones estratégicas, el uso de inteligencia artificial para el descubrimiento de fármacos, o un enfoque en áreas terapéuticas con mayores tasas de éxito o necesidades no cubiertas.

5.6. Gestión de la Deuda y Solidez del Balance 🛡️

Dada la naturaleza intensiva en capital y cíclica del sector farmacéutico, similar a la industria petrolera 38, la gestión de la deuda es vital. Las métricas clave a analizar incluyen el ratio Deuda Neta/EBITDA, Deuda/Equity y la capacidad de la empresa para cubrir sus intereses. Las empresas con una deuda excesiva enfrentan un riesgo financiero significativo si sus ingresos caen bruscamente, por ejemplo, debido al fracaso de un medicamento clave o la expiración de una patente. La tendencia actual muestra que muchas grandes farmacéuticas han reducido sus deudas en los últimos años, utilizando los ingresos para pagar pasivos, lo que fortalece su posición financiera.38

Un balance sólido con deuda moderada es crucial para que las empresas farmacéuticas soporten los "períodos de vacas flacas" (fracasos de ensayos, expiración de patentes) y mantengan la capacidad de invertir en innovación. El desarrollo de fármacos es un negocio de "todo o nada" en muchos casos; un solo fracaso en Fase III puede tener un impacto devastador en los ingresos y el flujo de caja.7 Una empresa con una deuda excesiva es mucho más vulnerable a estos choques. Un balance sólido permite a la empresa absorber pérdidas, continuar invirtiendo en I+D (que es una inversión a largo plazo) y mantener su calificación crediticia, lo que es vital para acceder a capital en el futuro. Los inversores deben priorizar empresas con una gestión financiera prudente que les permita navegar la volatilidad inherente del sector.

Métricas Clave para Empresas Farmacéuticas 📊

|

Métrica |

Definición |

Relevancia en Pharma |

Consideraciones para el Análisis |

|

ROE |

Rentabilidad sobre el capital propio |

Mide la eficiencia en generar ganancias para accionistas. |

Evaluar en ciclos completos debido a volatilidad de ingresos. |

|

ROCE |

Rentabilidad sobre el capital empleado |

Mide la eficiencia en usar capital (deuda + equity) para generar beneficios. |

Similar al ROE, importante para comparar eficiencia en uso de capital. |

|

Flujo de Caja Operativo |

Efectivo generado por operaciones principales |

Vital para cubrir I+D y CAPEX. |

Un flujo robusto indica capacidad de autofinanciación. |

|

Free Cash Flow (FCF) |

Flujo de caja operativo - CAPEX |

Capacidad para pagar dividendos y recomprar acciones. |

Indicador de salud financiera y flexibilidad para reinvertir. |

|

EBITDA |

Ganancias antes de intereses, impuestos, depreciación y amortización |

Rentabilidad operativa central, útil para comparar empresas. |

Normalizar por eventos únicos para una valoración precisa. |

|

Margen EBITDA |

EBITDA como % de ingresos |

Eficiencia operativa y capacidad de control de costos. |

Comparar con pares y tendencias históricas. |

|

P/E Ratio |

Precio de la acción / Ganancias por acción |

Valoración de la empresa en relación con sus beneficios. |

Puede ser volátil; menos útil para empresas pre-revenue. |

|

EV/EBITDA |

Valor de Empresa / EBITDA |

Valoración considerando deuda y efectivo; neutraliza diferencias. |

Múltiplo clave; varía por tipo de empresa y etapa de madurez.39 |

|

EV/Ventas |

Valor de Empresa / Ventas anuales |

Útil para empresas con EBITDA bajo o negativo. |

Especialmente relevante para biotecnológicas en crecimiento. |

|

I+D como % de Ingresos |

Gasto en I+D / Ingresos totales |

Compromiso con la innovación y reposición del pipeline. |

Evaluar eficiencia y estrategia, no solo magnitud.8 |

|

Deuda Neta/EBITDA |

Deuda neta / EBITDA |

Capacidad de la empresa para pagar su deuda. |

Un ratio bajo indica solidez y resiliencia ante shocks.38 |

6. Modalidades de Inversión - Sector Farmacéutico 💼

Los inversores tienen diversas vías para obtener exposición al sector farmacéutico, cada una con sus propias características de riesgo y recompensa.

6.1. Inversión Directa en Acciones de Empresas Farmacéuticas 📈

La inversión directa en acciones permite a los inversores seleccionar empresas específicas basándose en un análisis detallado de su pipeline, la calidad de su gestión, su salud financiera y su estrategia de mercado. Esta modalidad ofrece el potencial de altos rendimientos si se elige una empresa con un medicamento "blockbuster" exitoso o un pipeline que genere múltiples aprobaciones. Sin embargo, conlleva un mayor riesgo específico de la empresa; el fracaso de un solo medicamento en ensayos clínicos o la expiración de una patente clave pueden impactar severamente el valor de la inversión. Por lo tanto, requiere una investigación profunda y un seguimiento constante de las noticias y desarrollos de la empresa. Al considerar esta opción, es fundamental evaluar el tipo de empresa (Big Pharma, Biotech, Genéricos, Plasma) y su perfil de riesgo/recompensa inherente.

6.2. ETFs (Exchange Traded Funds) y Fondos Especializados en el Sector 📊

Los ETFs (Exchange Traded Funds) y los fondos especializados ofrecen una forma diversificada de invertir en el sector farmacéutico con una sola transacción.42 Estos fondos replican índices de empresas biotecnológicas o farmacéuticas, distribuyendo el riesgo entre múltiples compañías.

Existen diferentes tipos de ETFs que se adaptan a distintas estrategias de inversión:

-

Small-cap biotech ETFs: Se enfocan en empresas biotecnológicas emergentes con menor capitalización de mercado. Estas compañías pueden estar en etapas tempranas de desarrollo de fármacos y, por lo tanto, son más volátiles, pero también ofrecen un alto potencial de crecimiento.42

-

Pharmaceutical sector ETFs: Son fondos más amplios que incluyen tanto empresas biotecnológicas como grandes fabricantes de medicamentos.42

-

ETFs Apalancados/Inversos: Diseñados para traders de muy corto plazo, estos ETFs amplifican los movimientos diarios del mercado o invierten en la dirección opuesta, respectivamente. Sin embargo, conllevan un riesgo significativo debido a la volatilidad compuesta y no son adecuados para inversiones a largo plazo.42

Al elegir un ETF, es crucial considerar varios aspectos:

-

Principales Participaciones y Ponderación: Es importante revisar si el ETF está dominado por grandes farmacéuticas, que ofrecen más estabilidad, o por biotecnológicas más pequeñas, que presentan mayor potencial de crecimiento junto con mayor riesgo.42

-

Ratio de Gastos (Expense Ratio): Esta es la tarifa anual cobrada por el ETF. Los ETFs especializados en biotecnología o farmacéutica suelen tener ratios de gastos ligeramente más altos.42

-

Estrategia del Fondo: Se debe determinar si el ETF es pasivo (simplemente sigue un índice) o activo (gestionado por profesionales que seleccionan activamente acciones). Los fondos activos suelen tener tarifas más altas.42

-

Dividendos: Algunos ETFs de biotecnología pagan dividendos, como el iShares Biotechnology ETF (IBB) o el SPDR S&P Biotech ETF (XBI).42

Los fondos de inversión activa, por su parte, son gestionados por profesionales que seleccionan activamente acciones o derivados relacionados con el sector farmacéutico. Pueden tener estrategias más flexibles, pero generalmente conllevan comisiones de gestión más altas.

Los ETFs de biotecnología/farmacéutica ofrecen una solución de diversificación para mitigar el riesgo específico de la empresa, pero los inversores deben entender las diferentes estrategias de los ETFs (por ejemplo, small-cap vs. large-cap, pasivo vs. activo) y sus implicaciones de riesgo/recompensa. Invertir en una sola empresa farmacéutica es extremadamente arriesgado debido a la alta probabilidad de fracaso de un solo medicamento 1 o el impacto devastador de una expiración de patente.3 Los ETFs 42 mitigan este riesgo al distribuir la inversión entre múltiples empresas. Sin embargo, no todos los ETFs son iguales. Un ETF de "small-cap biotech" 42 será mucho más volátil que un ETF de "large pharmaceutical firms" 42, reflejando los perfiles de riesgo de las empresas subyacentes. Los inversores deben elegir un ETF cuya estrategia se alinee con su tolerancia al riesgo y sus objetivos de inversión, prestando atención a las comisiones y las principales participaciones.

6.3. Consideraciones para Inversores Minoristas y Profesionales 🧑💼

La elección de la modalidad de inversión debe alinearse con el perfil y los objetivos del inversor:

-

Inversores Conservadores: Podrían optar por ETFs de grandes farmacéuticas o fondos diversificados del sector, buscando estabilidad y los dividendos que algunas de estas inversiones pueden ofrecer.

-

Inversores Tácticos/Corto Plazo: Podrían preferir ETFs apalancados o inversos para capitalizar movimientos diarios, pero con una comprensión clara de los riesgos inherentes a la volatilidad compuesta.

-

Profesionales: Generalmente utilizarán una combinación de análisis fundamental profundo, inversión directa en acciones y, posiblemente, derivados complejos para implementar estrategias de cobertura o especulación más sofisticadas.

-

Principiantes: Se recomienda comenzar con ETFs diversificados y evitar la inversión directa en biotecnológicas en etapa temprana o derivados complejos debido a su alta volatilidad y riesgo inherente.

7. Conclusión: Navegando las Oportunidades en Pharma 💡

El sector farmacéutico es un campo de inversión dinámico y complejo, que exige un análisis profundo y una comprensión matizada de sus particularidades para tomar decisiones informadas.

7.1. Resumen de los Puntos Clave para una Inversión Exitosa ✅

Para una inversión exitosa en el sector farmacéutico, es fundamental considerar los siguientes puntos clave:

-

El sector se caracteriza por ser un entorno de alto riesgo y alta recompensa, impulsado por la constante innovación científica y la demanda inelástica de necesidades médicas.

-

Comprender los distintos tipos de empresas (Big Pharma, Biotech, Specialty Pharma, Genéricos, Empresas de Plasma) y sus modelos de negocio específicos es esencial, ya que cada una presenta un perfil de riesgo y oportunidad distinto.

-

El largo, costoso y arriesgado proceso de desarrollo de medicamentos, desde el descubrimiento hasta la aprobación regulatoria, es el corazón de la valoración de las empresas y la principal fuente de incertidumbre.

-

Factores como la calidad y diversificación del pipeline, el valor real del mercado objetivo (considerando precios y reembolso), el impacto del entorno regulatorio y las dinámicas de fusiones y adquisiciones son cruciales para un análisis exhaustivo.

-

Una evaluación financiera rigurosa, que incluya el análisis de la inversión en I+D, el flujo de caja, los márgenes operativos (especialmente el EBITDA normalizado) y la gestión de la deuda, es indispensable para determinar la salud y sostenibilidad de una empresa.

-

La elección de la modalidad de inversión, ya sea a través de acciones directas o ETFs, debe alinearse cuidadosamente con la tolerancia al riesgo y los objetivos financieros del inversor.

7.2. Perspectivas Futuras del Sector y Tendencias Emergentes 🚀

El futuro del sector farmacéutico estará marcado por una serie de tendencias transformadoras:

-

Medicina de Precisión y Terapias Avanzadas: Se espera una continuidad en el crecimiento y la adopción de terapias génicas, celulares y personalizadas, que prometen tratamientos más efectivos y dirigidos.

-

Inteligencia Artificial y Machine Learning: Estas tecnologías revolucionarán el descubrimiento y desarrollo de fármacos, con el potencial de reducir drásticamente los costos y los tiempos de desarrollo.1

-

Presión sobre los Precios y Acceso: La asequibilidad y el acceso a los medicamentos seguirán siendo temas centrales en la agenda global, lo que impulsará la innovación en modelos de negocio y mantendrá la presión regulatoria sobre los precios.

-

Consolidación del Mercado: Las fusiones y adquisiciones seguirán siendo una estrategia clave para las Big Pharma para adquirir innovación, reponer sus pipelines y enfrentar el "patent cliff".

-

Globalización y Mercados Emergentes: El crecimiento de la demanda en las economías emergentes continuará siendo un motor importante para la expansión del sector a nivel mundial.

La confluencia de la innovación tecnológica (como la IA y las terapias avanzadas) con la creciente presión regulatoria y de precios definirá el futuro del sector, exigiendo a las empresas una adaptabilidad estratégica para mantener la rentabilidad y el valor para el inversor. El sector farmacéutico se encuentra en una encrucijada. Por un lado, la ciencia avanza a pasos agigantados, prometiendo curas y tratamientos transformadores.15 Por otro lado, los costos de I+D siguen siendo altísimos 1, y la sociedad exige medicamentos más asequibles.5 Las empresas que logren integrar eficazmente nuevas tecnologías (como la IA) para mejorar la eficiencia de la I+D y, al mismo tiempo, desarrollar estrategias robustas de acceso al mercado y fijación de precios que satisfagan tanto las necesidades de los pacientes como las expectativas de los pagadores, serán las que prosperen en este entorno desafiante. Los inversores deben buscar empresas que demuestren esta adaptabilidad y visión a largo plazo.

. Glosario de Términos Claves

- ANDA (Abbreviated New Drug Application): Solicitud para aprobar un medicamento genérico sin repetir estudios de eficacia.

- Acelerated Development: Vía rápida para aprobación de medicamentos críticos.

- Biological Drugs: Medicamentos biotecnológicos más complejos de fabricar.

- Drug Lag & Drug Loss: Retraso y pérdidas en la aprobación de fármacos.

- Ethical Drugs: Medicamentos de prescripción.

- IND (Investigational New Drug): Solicitud para iniciar estudios en humanos.

- NCE (New Chemical Entities): Nuevas moléculas en investigación.

- NDA (New Drug Application): Solicitud de aprobación de un nuevo fármaco.

- Complete Response Letter: Documento del regulador explicando un rechazo con posibilidad de reevaluación.

- Drug Label & Black Boxes: Advertencias en medicamentos aprobados sobre efectos adversos.

- Orphan Drug Act: Regulación que incentiva el desarrollo de medicamentos para enfermedades raras.

- OTC (Over-the-Counter): Medicamentos sin receta.

- PDUFA (Prescription Drug User Fee Act): Plazo de 10 meses para la aprobación de un fármaco en EE.UU.

- Market Exclusivity: Protección de mercado sin patente por aproximadamente 7 años.

- Composition of Matter: Patente sobre la estructura química de un medicamento.

- Method of Use: Patente sobre el mecanismo de acción del medicamento.