La Industria del Petróleo y Gas

El petróleo, a menudo llamado “oro negro”, es la columna vertebral del sistema energético mundial. Desde el siglo XIX ha impulsado la industrialización y moldeado la geopolítica global. Invertir en petróleo implica entender un mercado complejo que abarca desde la extracción del crudo hasta la venta de combustibles en una gasolinera. En esta guía progresiva (de nivel básico a avanzado) aprenderemos todos los conceptos fundamentales para invertir en petróleo y en empresas petroleras, con enfoque global y pedagógico.

1. Introducción al mercado del petróleo

1.1 Historia y evolución del petróleo como commodity:

El uso del petróleo se remonta a la antigüedad (se le conocía como aceite de roca en Babilonia), pero su explotación moderna inició en 1859 con el primer pozo petrolero comercial perforado por Edwin Drake en Pensilvania. A inicios del siglo XX, el petróleo sustituyó al carbón como principal fuente de energía, impulsando la industria automotriz (ej. el modelo T de Ford en 1908) y la expansión económica. Durante el siglo XX, el precio del crudo fue relativamente estable hasta las grandes crisis petroleras de los años 1970, cuando los embargos de la OPEP hicieron cuadruplicar los precios y mostraron la enorme influencia geopolítica del petróleo. Desde entonces, el mercado ha vivido ciclos de auge y caída: precios máximos históricos en 2008 (Brent ~$147/barril) seguidos de desplomes, una abrupta caída a terreno negativo en 2020 durante la pandemia (WTI -37 USD/barril), y recuperaciones posteriores. Hoy, el petróleo sigue siendo el principal combustible del mundo, aunque se enfrenta a la competencia de energías alternativas.

1.2 Tipos de crudo y sus características

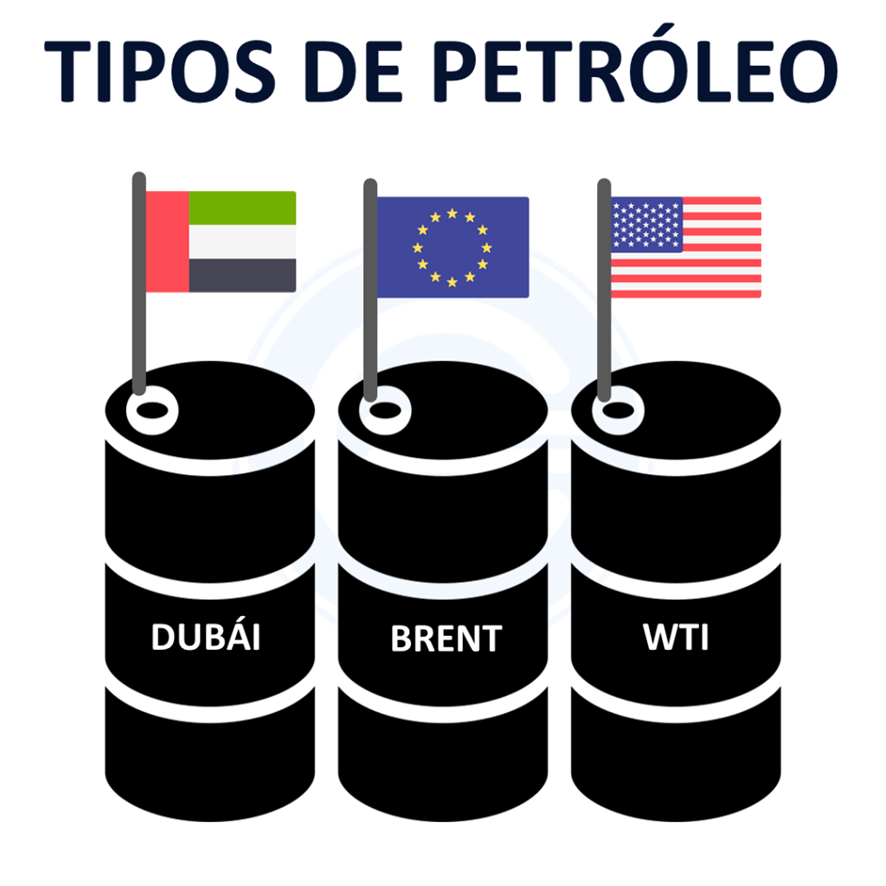

No todo el petróleo crudo es igual; se clasifica por su densidad (ligero vs pesado) y contenido de azufre (dulce vs ácido). Los mercados utilizan crudos de referencia para fijar precios internacionales:

- Brent: crudo del Mar del Norte (Europa), de calidad ligera y dulce (baja densidad y bajo azufre). Es referencia para precios en Europa y a nivel global, cotizando típicamente con un ligero descuento respecto al WTI. El Brent representa la base de precio para más de dos tercios del crudo mundial.

- WTI (West Texas Intermediate): crudo de Texas (EE. UU.), muy ligero y dulce, incluso de mayor calidad que el Brent. Es la referencia en Norteamérica, ideal para refinar gasolina. Suele cotizar cercano al Brent (históricamente a veces un poco más alto por su calidad).

- Dubai/Oman: crudos de Oriente Medio, de gravedad media y más ácidos (mayor azufre). Se usan como referencia para precios en Asia. Por su menor calidad relativa, suelen cotizar con descuento frente a Brent/WTI.

Además, existen muchos otros blends o mezclas regionales (Urals de Rusia, Maya de México, etc.). En general, los crudos ligeros y dulces son más apreciados porque producen más gasolina y diésel de alta calidad con menos procesamiento, mientras que los pesados o ácidos generan más residuales (fuelóleo, asfalto) y requieren refino más complejo. Esto se refleja en el precio: los crudos ligeros/dulces se venden con prima, y los pesados/azufrosos con descuento.

1.3 Principales derivados del petróleo:

Del crudo se obtienen múltiples derivados mediante refinación, que son la base de la industria moderna. Los principales productos petrolíferos son:

- Gasolina (nafta): Combustible para automóviles y vehículos ligeros. Es un derivado ligero muy demandado por el transporte terrestre y aviación ligera.

- Diésel (gasóleo): Combustible para motores diésel de camiones, autobuses, maquinaria pesada y también calefacción. Tiene mayor densidad energética que la gasolina.

- Queroseno/Jet Fuel: Combustible para turbinas de avión y estufas especiales. Es un corte intermedio entre gasolina y diésel.

- Fuel oil: Residuo pesado utilizado como combustible en buques, en generación eléctrica y calderas industriales. Existen fuelóleos ligeros y pesados según su grado.

- Lubricantes y aceites: derivados más pesados refinados para reducir fricción en motores y máquinas.

- Asfalto y betunes: productos muy pesados usados en pavimentación y tejados.

-

Materias primas petroquímicas (etano, propano, naftas) que sirven para fabricar plásticos, fertilizantes, detergentes, cauchos sintéticos, etc.. Es decir, el petróleo no solo mueve vehículos, sino que está presente indirectamente en innumerables productos cotidianos.

También del petróleo se obtienen materias primas petroquímicas (etano, propano, naftas) que sirven para fabricar plásticos, fertilizantes, detergentes, cauchos sintéticos, etc.. Es decir, el petróleo no solo mueve vehículos, sino que está presente indirectamente en innumerables productos cotidianos.

2. Yacimientos

En el mercado del petróleo, los yacimientos son formaciones geológicas subterráneas donde se acumulan hidrocarburos (principalmente petróleo y gas natural). Estos yacimientos se clasifican según distintos criterios: su formación geológica, ubicación, profundidad, y el tipo de crudo que contienen. A continuación, te explico los principales tipos:

2.1 Según el entorno geográfico:

🔹Yacimientos terrestres (onshore)

-

-

Ubicados en tierra firme.

-

Más fáciles y baratos de desarrollar que los offshore.

-

Ejemplo: Cuencas del Permian en EE. UU., Orinoco en Venezuela.

-

🔹Yacimientos marinos (offshore)

-

-

Situados bajo el lecho marino.

-

Requieren plataformas de perforación.

-

Se dividen en:

-

Offshore somero: menos de 200 metros de profundidad.

-

Offshore profundo: entre 200 y 1500 metros.

-

Ultra profundo: más de 1500 metros.

-

-

Ejemplo: Pre-sal en Brasil, Golfo de México.

-

2.2 Según el tipo de trampa geológica:

🔹Yacimientos estructurales

-

-

Formados por deformaciones en las capas rocosas (anticlinales, fallas, domos salinos).

-

Son los más comunes y productivos.

-

🔹Yacimientos estratigráficos

-

-

Resultado de variaciones en la porosidad o permeabilidad de las rocas.

-

Más difíciles de detectar con métodos sísmicos.

-

🔹Yacimientos combinados

-

-

Combinan características estructurales y estratigráficas.

-

2.3 Según el tipo de crudo contenido:

🔹Crudo convencional

-

-

Fluye fácilmente.

-

Extraído con técnicas tradicionales.

-

Alta rentabilidad.

-

🔹Crudo no convencional

-

-

Más denso, viscoso o atrapado en formaciones difíciles.

-

Requiere técnicas avanzadas:

-

Arenas bituminosas (Oil Sands). Extracción de petróleo muy pesado incrustado en arena y su procesamiento en crudo sintético refinable. (ej. Alberta, Canadá).

-

Shale oil (esquisto, ej. Bakken, Permian).

-

Petróleo pesado / extra pesado (ej. Faja del Orinoco).

-

Tight oil (baja permeabilidad).

- Pre-salt Deepwater. Yacimientos en aguas profundas ubicados debajo de capas de sal, lo que dificulta su extracción.

- Shale gas. Gas atrapado en formaciones rocosas de baja porosidad. Se extrae mediante fracturación hidráulica (fracking).

- Shale oil. Petróleo encapsulado en formaciones rocosas de baja porosidad, también extraído mediante fracking.

-

-

2.4 Según el estado físico del hidrocarburo:

🔹Yacimientos de petróleo

-

-

Contienen principalmente crudo líquido, con algo de gas disuelto.

-

🔹Yacimientos de gas

-

-

Contienen principalmente gas natural, con o sin condensados líquidos.

-

🔹Yacimientos de gas con condensado

-

-

El gas contiene hidrocarburos que se condensan en la superficie.

-

3. Formas de extracción

Dependiendo del tipo de yacimiento, la ubicación geológica y las características del crudo.

3.1. Extracción primaria (método natural)

-

Descripción: Se basa en la presión natural del yacimiento (gas, agua o presión de roca) que empuja el petróleo hacia la superficie.

-

Técnicas:

-

Pozo vertical simple

-

Pozo direccional/horizontal (en casos complejos)

-

-

Producción: Extrae entre el 5% y el 15% del petróleo del yacimiento.

-

Coste: Bajo, es el método más económico.

-

Aplicación: Convencional y primeros años del pozo.

3.2. Extracción secundaria (inyección de fluidos)

-

Descripción: Se inyecta agua o gas para mantener o aumentar la presión del yacimiento.

-

Técnicas:

-

Inyección de agua

-

Inyección de gas natural, nitrógeno o CO₂

-

-

Producción: Aumenta la recuperación total al 30–50%.

-

Aplicación: Cuando la presión natural disminuye.

3.3. Extracción terciaria o mejorada (Enhanced Oil Recovery, EOR)

-

Descripción: Técnicas más avanzadas para movilizar el petróleo restante que no puede recuperarse con métodos primario/secundario.

-

Técnicas:

-

Inyección de polímeros: para aumentar la viscosidad del agua.

-

Inyección de vapor (steam flooding): útil en crudos pesados.

-

Inyección de CO₂ a alta presión: para disolver el petróleo y mejorar su fluidez.

-

Métodos químicos y térmicos.

-

-

Producción: Eleva la recuperación total hasta el 60% o más.

-

Coste: Alto, pero rentable si el petróleo está caro.

-

Aplicación: En crudos pesados, yacimientos maduros o no convencionales.

3.4. Fracturación hidráulica (fracking)

-

Descripción: Inyección a alta presión de agua, arena y productos químicos para fracturar la roca y liberar petróleo/gas atrapado.

-

Aplicación: Crudo y gas de esquisto (shale oil/gas).

-

Yacimientos: No convencionales.

-

Países líderes: EE. UU., Argentina.

🔧 ¿Cómo funciona el fracking?

-

Perforación vertical y luego horizontal:

-

Se perfora verticalmente hasta llegar a la formación de esquisto.

-

Luego se extiende horizontalmente por varios kilómetros dentro de la capa rocosa que contiene los hidrocarburos.

-

-

Inyección de fluido a alta presión:

-

Se inyecta una mezcla de agua (90%), arena (9%) y químicos (1%) a altísima presión.

-

Esto provoca fracturas microscópicas en la roca.

-

-

Liberación del petróleo/gas:

-

Las fracturas permiten que el gas o el petróleo atrapado fluya hacia el pozo y sea extraído.

-

-

La arena mantiene las fracturas abiertas, permitiendo el flujo continuo de los hidrocarburos.

3.5. Minería de arenas bituminosas

-

Descripción: Extracción de petróleo de arenas con alto contenido de betún.

-

Métodos:

-

Minería a cielo abierto: cuando las arenas están cerca de la superficie.

-

Inyección de vapor (SAGD): para arenas profundas.

-

-

Aplicación: Petróleo extra pesado.

-

Ejemplo: Alberta (Canadá).

3.6. Producción offshore (marina)

-

Descripción: Extracción en el lecho marino mediante plataformas.

-

Tipos:

-

Somero (menos de 200 m)

-

Profundo (hasta 1500 m)

-

Ultraprofundo (más de 1500 m)

-

-

Coste: Muy alto, pero productivo.

-

Ejemplos: Golfo de México, Mar del Norte, Pre-sal Brasil.

📌 Resumen rápido:

| Método | Tipo de yacimiento | Recuperación estimada | Coste | Tecnología |

|---|---|---|---|---|

| Primario | Convencional | 5–15% | Bajo | Básica |

| Secundario | Convencional | 30–50% | Moderado | Inyección |

| Terciario (EOR) | Maduros / pesados | 50–60%+ | Alto | Avanzada |

| Fracking | No convencional (shale) | Variable | Alto | Muy avanzada |

| Arenas bituminosas | Extra pesado | 10–20% | Muy alto | Minería/Vapor |

| Offshore | Marinos | Similar a onshore | Muy alto | Especializada |

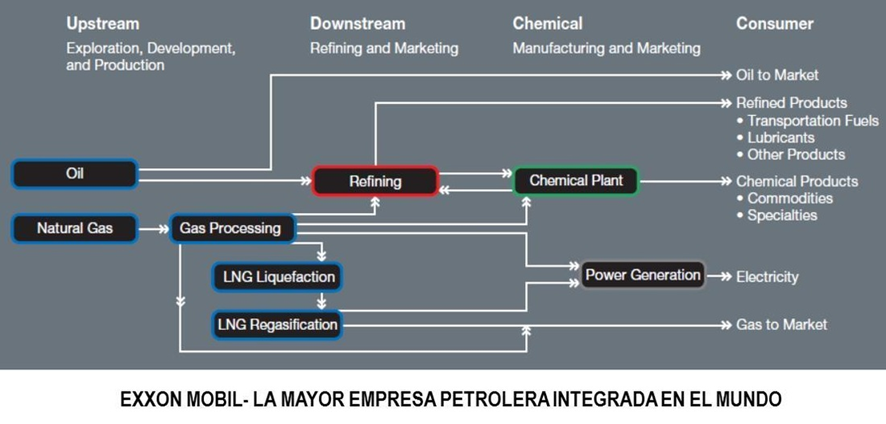

3. Segmentos de la Industria

3.1 Upstream (Exploración y Producción)

Upstream (aguas arriba): Comprende la exploración y producción de hidrocarburos. Es la fase inicial: búsqueda de yacimientos (sísmica, exploración geológica), perforación de pozos y extracción de crudo o gas natural. Las empresas upstream se llaman a menudo E&P (Exploration & Production). Son las más directamente afectadas por el precio del crudo, ya que sus ingresos dependen de vender lo producido.

Ejemplos: Occidental Petroleum (E&P independiente) y empresas estatales como Pemex Exploración y Producción. La actividad upstream es de alto riesgo (incertidumbre geológica, grandes inversiones hundidas) pero potencialmente alta recompensa si se descubren reservas comercializables. También incluye operaciones en aguas profundas, shale, etc.

3.2 Midstream (Transporte y Almacenamiento)

Midstream: Es el eslabón intermedio que conecta la producción con el consumo. Incluye el transporte de petróleo crudo y gas (oleoductos, gasoductos, buques petroleros, camiones cisterna), el almacenamiento en tanques, y a veces el procesamiento inicial (por ejemplo, plantas de gas para licuarlo o separar líquidos).

Las empresas midstream suelen tener modelos de negocio tipo tarifa: cobran peajes por mover o almacenar barriles, con ingresos relativamente estables y contractuales. Ejemplos: compañías de oleoductos como Kinder Morgan o Enbridge, operadores de terminales portuarias, etc. Estas firmas son menos sensibles al precio del crudo en sí y más al volumen transportado (aunque volúmenes caen cuando la producción decae por bajos precios).

Muchos midstream en EE. UU. están estructurados como MLP (Master Limited Partnerships), que son un tipo de estructura empresarial común en EE. UU., especialmente en sectores relacionados con energía, petróleo y gas, conocidas por pagar altos dividendos (distribuciones) a sus inversores, no pagando impuestos corporativos sobre los beneficios (si el 90% de los ingresos proviene de actividades calificadas, como energía).

3.3 Downstream (Refinación y Distribución)

Downstream (aguas abajo): Incluye la refinación de crudo en productos y la distribución y comercialización de combustibles. En refinación, el petróleo crudo se procesa en refinerías para obtener gasolina, diésel, queroseno, lubricantes, petroquímicos, etc. La distribución abarca desde el almacenamiento de productos refinados, transporte (poliductos, camiones cisterna) hasta las estaciones de servicio (gasolineras) y ventas mayoristas a clientes industriales.

Las empresas downstream típicamente manejan refinerías y redes de estaciones o ventas comerciales. Ejemplos: Valero es un gran refinador independiente; Phillips 66 opera refinerías y marketing; en Latinoamérica, Ecopetrol y Repsol tienen importantes activos de refino y venta.

Las ganancias downstream dependen de los márgenes de refinación, que son la diferencia entre el precio del crudo y el de los productos (por ejemplo, margen por convertir un barril de crudo en gasolina y diésel). Paradójicamente, los refinadores a veces se benefician de petróleo barato (menor costo materia prima) y sufren cuando el crudo sube, lo opuesto a upstream. Las gasolineras minoristas suelen tener márgenes bastante estables independientemente del nivel de precios, ya que transfieren costos al consumidor final.

3.4 Servicios Petroleros

Empresas especializadas en brindar soporte a la industria, como:

- Alquiler de perforadoras.

- Mapeo geológico.

- Transporte especializado.

4. Tipos de empresas

4.1. Empresas integradas

Las empresas petroleras integradas operan a lo largo de toda la cadena de valor– upstream, midstream y downstream –: producen su propio petróleo y gas, lo transportan, lo refinan y lo venden como combustible o petroquímico. Esto les permite aprovechar sinergias y equilibrar riesgos.

Por ejemplo, si el precio del crudo cae, su segmento upstream gana menos, pero su segmento downstream podría ganar más por menores costos de alimentación. Las integradas más conocidas son las llamadas “Supermajors” o Majors: ExxonMobil, Chevron, Shell, BP, TotalEnergies, Eni y Equinor, entre otras. También Saudi Aramco es integrada (produce y refina en gran escala). Estas compañías suelen ser enormes, multinacionales, con presencia en docenas de países y diversificación geográfica y operacional.

4.2. Empresas especializadas

Por otro lado, hay muchas empresas especializadas que se enfocan solo en un segmento. Por ejemplo, exploradoras y productoras puras (llamadas independientes): CNOOC en China solo upstream, o Continental Resources (shale oil en EE. UU.). Otras se dedican solo a refinación y marketing, como la mencionada Valero o Reliance Industries en India (gran refinadora).

También hay empresas únicamente de transporte midstream, como Transneft en oleoductos rusos. Las empresas especializadas tienen resultados más volátiles respecto al precio en su segmento (una E&P pura subirá/bajará mucho con el precio del crudo, mientras que una refinadora pura hará lo contrario). En cambio, las integradas tienden a ser más estables en sus flujos de caja agregados, aunque su valoración bursátil igual depende fuertemente de los precios del crudo y gas. A nivel estratégico, muchas integradas están invirtiendo también en energías renovables y nuevas áreas (como hidrógeno o captura de carbono) para diversificar su futuro ante la transición energética.

4.3 “Majors” y “Juniors”:

Esta nomenclatura se usa sobre todo en el ámbito de exploración y producción. Las “Oil Majors” suelen referirse a las grandes compañías privadas mencionadas (Exxon, Shell, etc.), caracterizadas por capitalización de mercado enorme, presencia global y producción de millones de barriles equivalentes por día. Tienen acceso privilegiado a proyectos gigantescos, tecnología avanzada y financiamiento barato.

En contraste, las “junior oil companies” son empresas petroleras pequeñas o medianas, a menudo enfocadas en exploración en áreas emergentes o producción marginal. Pueden ser startups exploratorias que poseen derechos sobre un bloque y buscan descubrir petróleo. Su producción (si la tienen) es pequeña en comparación (unos miles de barriles diarios). Estas juniors ofrecen al inversionista potencial de alto crecimiento (si descubren un gran campo, sus acciones se disparan o son adquiridas por una mayor) pero también alto riesgo (pueden no encontrar nada y agotar su capital). Un ejemplo de junior exitosa fue Tullow Oil en África que pasó de junior a productor intermedio tras descubrimientos en Ghana. En Canadá, abundan juniors enfocadas en shale o arenas bituminosas. Este término junior es más informal, pero útil para distinguir tamaño e impacto: las majors mueven el mercado global, las juniors operan en nichos y suelen depender del financiamiento de mercados de capital para sobrevivir.

4.4 Empresas Estatales y Privadas

Otra clasificación clave es por estructura de propiedad. Muchas de las mayores reservas y producción del mundo están controladas por Empresas Nacionales de Petróleo (NOCs, National Oil Companies) estatales, pertenecientes total o mayoritariamente a gobiernos. Ejemplos prominentes: Saudi Aramco (Arabia Saudita), Gazprom y Rosneft (Rusia), CNPC/PetroChina (China), Pemex (México), Petrobras (Brasil, aunque parcialmente privada). Estas empresas frecuentemente tienen mandatos más allá del lucro (p. ej. asegurar abastecimiento doméstico, maximizar renta petrolera para el Estado, emplear personal local) y sus inversiones/producción pueden responder a objetivos políticos.

En los mercados de capital internacionales, sin embargo, destacan las empresas privadas o de capital abierto (IOCs, International Oil Companies) como las occidentales mencionadas. Las empresas estatales a veces listan una porción de sus acciones en bolsa (por ej. Petrobras tiene acciones cotizando aunque el Estado controla >50%). Invertir en una petrolera estatal conlleva considerar riesgo país y de interferencia política: por ejemplo, Petrobras ha tenido controles de precios de combustibles en Brasil que afectaron sus márgenes

Factores Claves en la Evaluación de Empresas Petroleras

4.1 Costes de Producción

- Cash Cost de Producción: Coste en efectivo para producir un barril adicional.

- Coste Marginal de Producción: Coste de extracción en proyectos nuevos.

Si el precio del crudo es menor al cash cost, la empresa puede operar con pérdidas significativas.

4.2 Ratio de Reemplazo de Reservas

Mide la capacidad de la empresa para reponer las reservas extraídas. Un ratio mayor a 100% indica crecimiento en reservas.

4.3 Reservas y Vida Útil

Se clasifican en:

- 1P (Reservas Probadas): Probabilidad de extracción superior al 90%.

- 2P (Reservas Probadas + Posibles): Probabilidad del 50%.

- 3P (Reservas Probadas + Posibles + Probables): Probabilidad del 10%.

5. Métodos de Valoración

5.1 EV/BOE

Compara el Enterprise Value con los barriles de petróleo equivalentes producidos diariamente (BOE/día).

- 1 barril (bbl) = 42 galones estadounidenses.

- Se utilizan los prefijos Mbbl (1,000 barriles) y MMbbl (1 millón de barriles).

5.2 NAV (Net Asset Value)

Valora la empresa en función de sus reservas y activos netos. Generalmente se aplica un descuento del 50% sobre el NAV.

5.3 RLI (Reserve Life Index)

Mide la duración estimada de las reservas actuales al ritmo de producción actual.

5.4 Múltiplos Claves

- EV/Cashflow ajustado de deuda.

- PER ajustado.

- EV/EBITDA (máximo recomendable: 6x en ciclo normalizado).

- FCF (máximo recomendable: 10x).

Para empresas de pura exploración, se recomienda valorar usando el Valor Actual Neto (VAN) de reservas.

6. Riesgos y Consideraciones Finales

6.1 Factores Externos

- Regulaciones ambientales cada vez más estrictas.

- Transición energética y desarrollo de fuentes renovables.

- Impacto de crisis geopolíticas y acuerdos de la OPEP.

6.2 Dependencia del Precio del Crudo

Las petroleras están altamente correlacionadas con el precio de la materia prima, lo que puede afectar drásticamente su rentabilidad.

6.3 Selección de Empresas

Es fundamental elegir productores de bajo coste con un equipo directivo sólido y estrategias claras para mitigar la volatilidad del mercado.

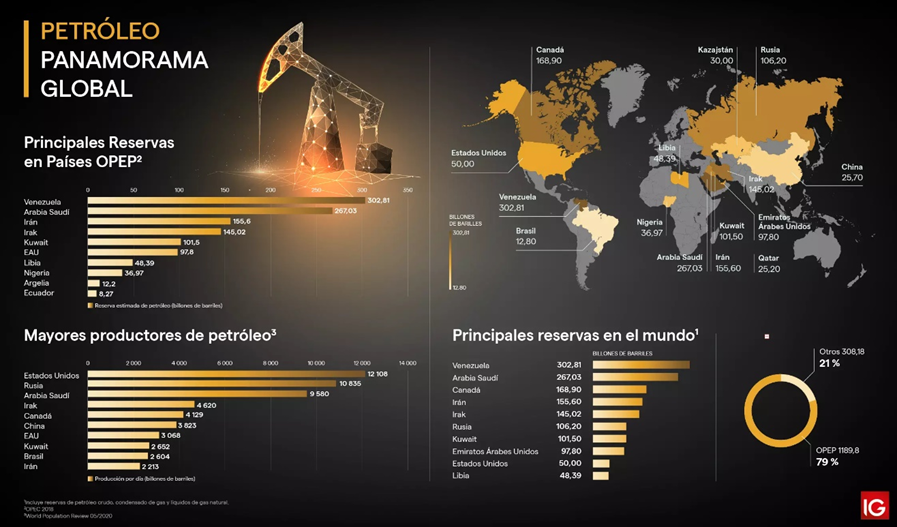

La OPEP y su Influencia

La Organización de Países Exportadores de Petróleo (OPEP) es un cartel formado por algunos de los mayores productores de petróleo del mundo. Su objetivo principal es coordinar y unificar las políticas petroleras de sus miembros para asegurar precios estables y rentables para los productores.

Historia y Miembros

Fundada en 1960, la OPEP actualmente está conformada por 13 países, entre ellos Arabia Saudita, Irán, Irak y Venezuela. También existe un grupo denominado OPEP+, que incluye a otros productores como Rusia.

Impacto en los Precios del Crudo

La OPEP influye en los precios del petróleo mediante la regulación de la producción. Cuando la demanda es baja, la organización puede reducir la oferta para mantener precios más altos, y viceversa. Sin embargo, sus decisiones pueden verse afectadas por la producción de países no miembros, como Estados Unidos.

7. Conclusión

La industria del petróleo y gas es compleja y requiere un análisis profundo para evaluar correctamente las oportunidades de inversión. Debido a su naturaleza cíclica, los inversores deben considerar factores como costos de producción, reservas, vida útil de los yacimientos y el entorno macroeconómico.

El éxito en la inversión en este sector radica en seleccionar empresas con bajos costos operativos, buena gestión del capital y estrategias bien definidas para mitigar los efectos de la volatilidad de los precios del crudo.