🛢️Petróleo y Gas

El petróleo, a menudo llamado “oro negro”, es la columna vertebral del sistema energético mundial. Desde el siglo XIX ha impulsado la industrialización y moldeado la geopolítica global. Invertir en petróleo implica entender un mercado complejo que abarca desde la extracción del crudo hasta la venta de combustibles en una gasolinera. En esta guía progresiva (de nivel básico a avanzado) aprenderemos todos los conceptos fundamentales para invertir en petróleo y en empresas petroleras, con enfoque global y pedagógico.

1. Introducción al mercado del petróleo

1.1 Historia y evolución del petróleo como commodity:

El uso del petróleo se remonta a la antigüedad (se le conocía como aceite de roca en Babilonia), pero su explotación moderna inició en 1859 con el primer pozo petrolero comercial perforado por Edwin Drake en Pensilvania. A inicios del siglo XX, el petróleo sustituyó al carbón como principal fuente de energía, impulsando la industria automotriz (ej. el modelo T de Ford en 1908) y la expansión económica. Durante el siglo XX, el precio del crudo fue relativamente estable hasta las grandes crisis petroleras de los años 1970, cuando los embargos de la OPEP hicieron cuadruplicar los precios y mostraron la enorme influencia geopolítica del petróleo. Desde entonces, el mercado ha vivido ciclos de auge y caída: precios máximos históricos en 2008 (Brent ~$147/barril) seguidos de desplomes, una abrupta caída a terreno negativo en 2020 durante la pandemia (WTI -37 USD/barril), y recuperaciones posteriores. Hoy, el petróleo sigue siendo el principal combustible del mundo, aunque se enfrenta a la competencia de energías alternativas.

1.2 Tipos de crudo y sus características

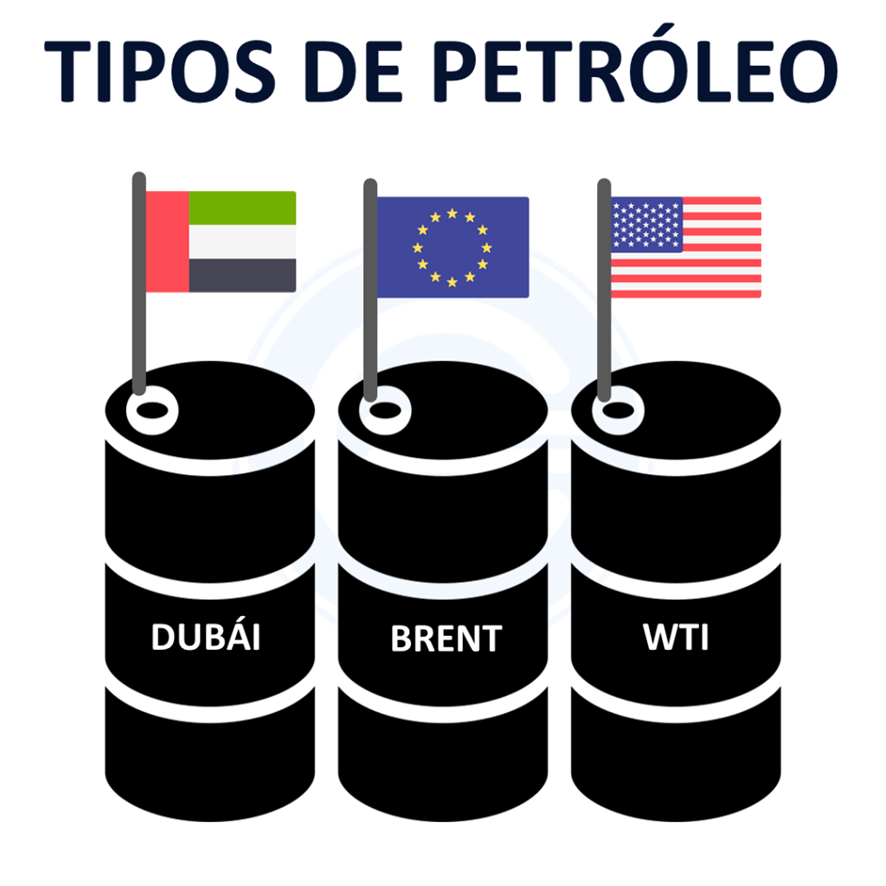

No todo el petróleo crudo es igual; se clasifica por su densidad (ligero vs pesado) y contenido de azufre (dulce vs ácido). Los mercados utilizan crudos de referencia para fijar precios internacionales:

- Brent: crudo del Mar del Norte (Europa), de calidad ligera y dulce (baja densidad y bajo azufre). Es referencia para precios en Europa y a nivel global, cotizando típicamente con un ligero descuento respecto al WTI. El Brent representa la base de precio para más de dos tercios del crudo mundial.

- WTI (West Texas Intermediate): crudo de Texas (EE. UU.), muy ligero y dulce, incluso de mayor calidad que el Brent. Es la referencia en Norteamérica, ideal para refinar gasolina. Suele cotizar cercano al Brent (históricamente a veces un poco más alto por su calidad).

- Dubai/Oman: crudos de Oriente Medio, de gravedad media y más ácidos (mayor azufre). Se usan como referencia para precios en Asia. Por su menor calidad relativa, suelen cotizar con descuento frente a Brent/WTI.

Además, existen muchos otros blends o mezclas regionales (Urals de Rusia, Maya de México, etc.). En general, los crudos ligeros y dulces son más apreciados porque producen más gasolina y diésel de alta calidad con menos procesamiento, mientras que los pesados o ácidos generan más residuales (fuelóleo, asfalto) y requieren refino más complejo. Esto se refleja en el precio: los crudos ligeros/dulces se venden con prima, y los pesados/azufrosos con descuento.

1.3 Principales derivados del petróleo:

Del crudo se obtienen múltiples derivados mediante refinación, que son la base de la industria moderna. Los principales productos petrolíferos son:

- Gasolina (nafta): Combustible para automóviles y vehículos ligeros. Es un derivado ligero muy demandado por el transporte terrestre y aviación ligera.

- Diésel (gasóleo): Combustible para motores diésel de camiones, autobuses, maquinaria pesada y también calefacción. Tiene mayor densidad energética que la gasolina.

- Queroseno/Jet Fuel: Combustible para turbinas de avión y estufas especiales. Es un corte intermedio entre gasolina y diésel.

- Fuel oil: Residuo pesado utilizado como combustible en buques, en generación eléctrica y calderas industriales. Existen fuelóleos ligeros y pesados según su grado.

- Lubricantes y aceites: derivados más pesados refinados para reducir fricción en motores y máquinas.

- Asfalto y betunes: productos muy pesados usados en pavimentación y tejados.

-

Materias primas petroquímicas (etano, propano, naftas) que sirven para fabricar plásticos, fertilizantes, detergentes, cauchos sintéticos, etc.. Es decir, el petróleo no solo mueve vehículos, sino que está presente indirectamente en innumerables productos cotidianos.

También del petróleo se obtienen materias primas petroquímicas (etano, propano, naftas) que sirven para fabricar plásticos, fertilizantes, detergentes, cauchos sintéticos, etc.. Es decir, el petróleo no solo mueve vehículos, sino que está presente indirectamente en innumerables productos cotidianos.

2. Yacimientos

En el mercado del petróleo, los yacimientos son formaciones geológicas subterráneas donde se acumulan hidrocarburos (principalmente petróleo y gas natural). Estos yacimientos se clasifican según distintos criterios: su formación geológica, ubicación, profundidad, y el tipo de crudo que contienen. A continuación, te explico los principales tipos:

2.1 Según el entorno geográfico:

🔹Yacimientos terrestres (onshore)

-

-

Ubicados en tierra firme.

-

Más fáciles y baratos de desarrollar que los offshore.

-

Ejemplo: Cuencas del Permian en EE. UU., Orinoco en Venezuela.

-

🔹Yacimientos marinos (offshore)

-

-

Situados bajo el lecho marino.

-

Requieren plataformas de perforación.

-

Se dividen en:

-

Offshore somero: menos de 200 metros de profundidad.

-

Offshore profundo: entre 200 y 1500 metros.

-

Ultra profundo: más de 1500 metros.

-

-

Ejemplo: Pre-sal en Brasil, Golfo de México.

-

2.2 Según el tipo de trampa geológica:

🔹Yacimientos estructurales

-

-

Formados por deformaciones en las capas rocosas (anticlinales, fallas, domos salinos).

-

Son los más comunes y productivos.

-

🔹Yacimientos estratigráficos

-

-

Resultado de variaciones en la porosidad o permeabilidad de las rocas.

-

Más difíciles de detectar con métodos sísmicos.

-

🔹Yacimientos combinados

-

-

Combinan características estructurales y estratigráficas.

-

2.3 Según el tipo de crudo contenido:

🔹Crudo convencional

-

-

Fluye fácilmente.

-

Extraído con técnicas tradicionales.

-

Alta rentabilidad.

-

🔹Crudo no convencional

-

-

Más denso, viscoso o atrapado en formaciones difíciles.

-

Requiere técnicas avanzadas:

-

Arenas bituminosas (Oil Sands). Extracción de petróleo muy pesado incrustado en arena y su procesamiento en crudo sintético refinable. (ej. Alberta, Canadá).

-

Shale oil (esquisto, ej. Bakken, Permian).

-

Petróleo pesado / extra pesado (ej. Faja del Orinoco).

-

Tight oil (baja permeabilidad).

- Pre-salt Deepwater. Yacimientos en aguas profundas ubicados debajo de capas de sal, lo que dificulta su extracción.

- Shale gas. Gas atrapado en formaciones rocosas de baja porosidad. Se extrae mediante fracturación hidráulica (fracking).

- Shale oil. Petróleo encapsulado en formaciones rocosas de baja porosidad, también extraído mediante fracking.

-

-

2.4 Según el estado físico del hidrocarburo:

🔹Yacimientos de petróleo

-

-

Contienen principalmente crudo líquido, con algo de gas disuelto.

-

🔹Yacimientos de gas

-

-

Contienen principalmente gas natural, con o sin condensados líquidos.

-

🔹Yacimientos de gas con condensado

-

-

El gas contiene hidrocarburos que se condensan en la superficie.

-

3. Formas de extracción

Dependiendo del tipo de yacimiento, la ubicación geológica y las características del crudo.

3.1. Extracción primaria (método natural)

-

Descripción: Se basa en la presión natural del yacimiento (gas, agua o presión de roca) que empuja el petróleo hacia la superficie.

-

Técnicas:

-

Pozo vertical simple

-

Pozo direccional/horizontal (en casos complejos)

-

-

Producción: Extrae entre el 5% y el 15% del petróleo del yacimiento.

-

Coste: Bajo, es el método más económico.

-

Aplicación: Convencional y primeros años del pozo.

3.2. Extracción secundaria (inyección de fluidos)

-

Descripción: Se inyecta agua o gas para mantener o aumentar la presión del yacimiento.

-

Técnicas:

-

Inyección de agua

-

Inyección de gas natural, nitrógeno o CO₂

-

-

Producción: Aumenta la recuperación total al 30–50%.

-

Aplicación: Cuando la presión natural disminuye.

3.3. Extracción terciaria o mejorada (Enhanced Oil Recovery, EOR)

-

Descripción: Técnicas más avanzadas para movilizar el petróleo restante que no puede recuperarse con métodos primario/secundario.

-

Técnicas:

-

Inyección de polímeros: para aumentar la viscosidad del agua.

-

Inyección de vapor (steam flooding): útil en crudos pesados.

-

Inyección de CO₂ a alta presión: para disolver el petróleo y mejorar su fluidez.

-

Métodos químicos y térmicos.

-

-

Producción: Eleva la recuperación total hasta el 60% o más.

-

Coste: Alto, pero rentable si el petróleo está caro.

-

Aplicación: En crudos pesados, yacimientos maduros o no convencionales.

3.4. Fracturación hidráulica (fracking)

-

Descripción: Inyección a alta presión de agua, arena y productos químicos para fracturar la roca y liberar petróleo/gas atrapado.

-

Aplicación: Crudo y gas de esquisto (shale oil/gas).

-

Yacimientos: No convencionales.

-

Países líderes: EE. UU., Argentina.

🔧 ¿Cómo funciona el fracking?

-

Perforación vertical y luego horizontal:

-

Se perfora verticalmente hasta llegar a la formación de esquisto.

-

Luego se extiende horizontalmente por varios kilómetros dentro de la capa rocosa que contiene los hidrocarburos.

-

-

Inyección de fluido a alta presión:

-

Se inyecta una mezcla de agua (90%), arena (9%) y químicos (1%) a altísima presión.

-

Esto provoca fracturas microscópicas en la roca.

-

-

Liberación del petróleo/gas:

-

Las fracturas permiten que el gas o el petróleo atrapado fluya hacia el pozo y sea extraído.

-

-

La arena mantiene las fracturas abiertas, permitiendo el flujo continuo de los hidrocarburos.

3.5. Minería de arenas bituminosas

-

Descripción: Extracción de petróleo de arenas con alto contenido de betún.

-

Métodos:

-

Minería a cielo abierto: cuando las arenas están cerca de la superficie.

-

Inyección de vapor (SAGD): para arenas profundas.

-

-

Aplicación: Petróleo extra pesado.

-

Ejemplo: Alberta (Canadá).

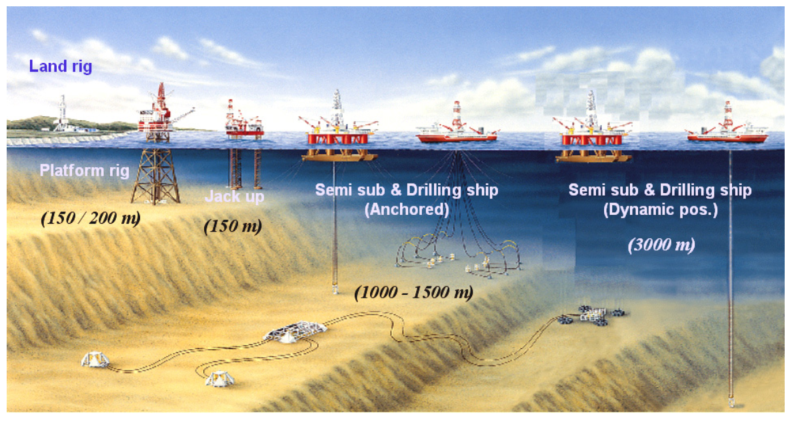

3.6. Producción offshore (marina)

-

Descripción: Extracción en el lecho marino mediante plataformas.

-

Tipos:

-

Somero (menos de 200 m)

-

Profundo (hasta 1500 m)

-

Ultraprofundo (más de 1500 m)

-

-

Coste: Muy alto, pero productivo.

-

Ejemplos: Golfo de México, Mar del Norte, Pre-sal Brasil.

📌 Resumen rápido:

| Método | Tipo de yacimiento | Recuperación estimada | Coste | Tecnología |

|---|---|---|---|---|

| Primario | Convencional | 5–15% | Bajo | Básica |

| Secundario | Convencional | 30–50% | Moderado | Inyección |

| Terciario (EOR) | Maduros / pesados | 50–60%+ | Alto | Avanzada |

| Fracking | No convencional (shale) | Variable | Alto | Muy avanzada |

| Arenas bituminosas | Extra pesado | 10–20% | Muy alto | Minería/Vapor |

| Offshore | Marinos | Similar a onshore | Muy alto | Especializada |

4. Segmentos de la Industria

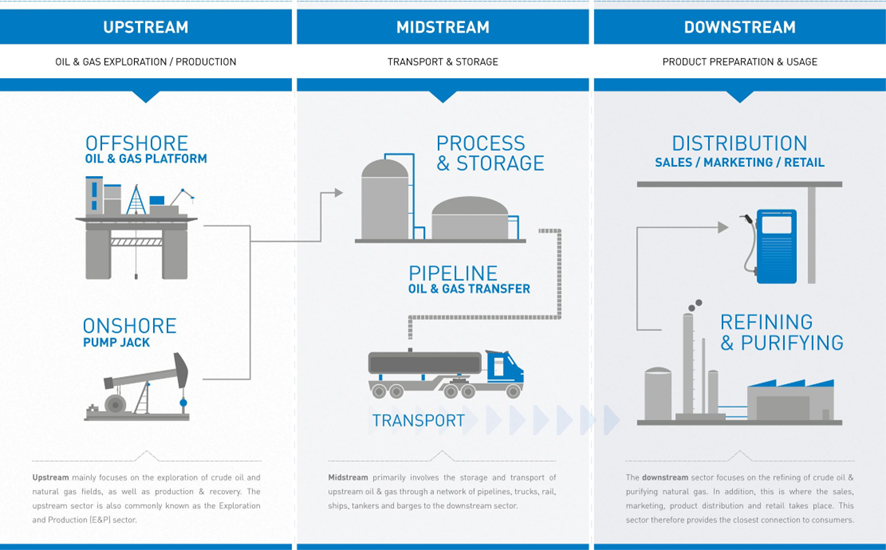

4.1 Upstream (Exploración y Producción)

Upstream (aguas arriba): Comprende la exploración y producción de hidrocarburos. Es la fase inicial: búsqueda de yacimientos (sísmica, exploración geológica), perforación de pozos y extracción de crudo o gas natural. Las empresas upstream se llaman a menudo E&P (Exploration & Production). Son las más directamente afectadas por el precio del crudo, ya que sus ingresos dependen de vender lo producido.

Ejemplos: Occidental Petroleum (E&P independiente) y empresas estatales como Pemex Exploración y Producción. La actividad upstream es de alto riesgo (incertidumbre geológica, grandes inversiones hundidas) pero potencialmente alta recompensa si se descubren reservas comercializables. También incluye operaciones en aguas profundas, shale, etc.

4.2 Midstream (Transporte y Almacenamiento)

Midstream: Es el eslabón intermedio que conecta la producción con el consumo. Incluye el transporte de petróleo crudo y gas (oleoductos, gasoductos, buques petroleros, camiones cisterna), el almacenamiento en tanques, y a veces el procesamiento inicial (por ejemplo, plantas de gas para licuarlo o separar líquidos).

Las empresas midstream suelen tener modelos de negocio tipo tarifa: cobran peajes por mover o almacenar barriles, con ingresos relativamente estables y contractuales. Ejemplos: compañías de oleoductos como Kinder Morgan o Enbridge, operadores de terminales portuarias, etc. Estas firmas son menos sensibles al precio del crudo en sí y más al volumen transportado (aunque volúmenes caen cuando la producción decae por bajos precios).

Muchos midstream en EE. UU. están estructurados como MLP (Master Limited Partnerships), que son un tipo de estructura empresarial común en EE. UU., especialmente en sectores relacionados con energía, petróleo y gas, conocidas por pagar altos dividendos (distribuciones) a sus inversores, no pagando impuestos corporativos sobre los beneficios (si el 90% de los ingresos proviene de actividades calificadas, como energía).

4.3 Downstream (Refinación y Distribución)

Downstream (aguas abajo): Incluye la refinación de crudo en productos y la distribución y comercialización de combustibles. En refinación, el petróleo crudo se procesa en refinerías para obtener gasolina, diésel, queroseno, lubricantes, petroquímicos, etc. La distribución abarca desde el almacenamiento de productos refinados, transporte (poliductos, camiones cisterna) hasta las estaciones de servicio (gasolineras) y ventas mayoristas a clientes industriales.

Las empresas downstream típicamente manejan refinerías y redes de estaciones o ventas comerciales. Ejemplos: Valero es un gran refinador independiente; Phillips 66 opera refinerías y marketing; en Latinoamérica, Ecopetrol y Repsol tienen importantes activos de refino y venta.

Las ganancias downstream dependen de los márgenes de refinación, que son la diferencia entre el precio del crudo y el de los productos (por ejemplo, margen por convertir un barril de crudo en gasolina y diésel). Paradójicamente, los refinadores a veces se benefician de petróleo barato (menor costo materia prima) y sufren cuando el crudo sube, lo opuesto a upstream. Las gasolineras minoristas suelen tener márgenes bastante estables independientemente del nivel de precios, ya que transfieren costos al consumidor final.

5. Tipos de empresas

5.1. Empresas integradas

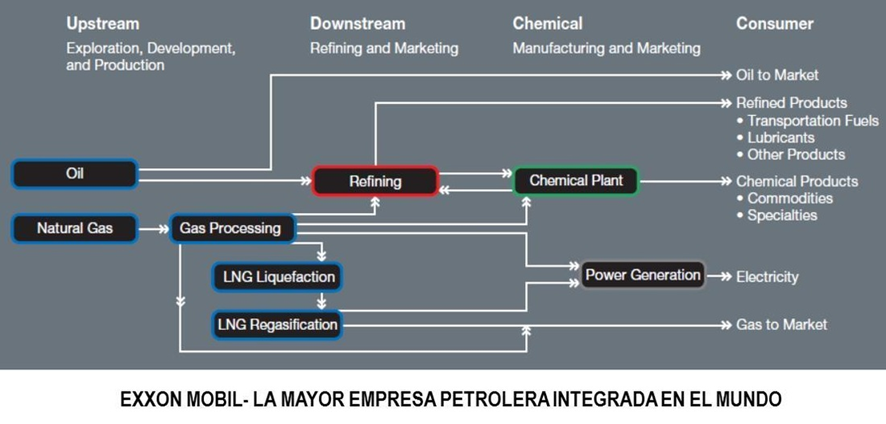

Las empresas petroleras integradas operan a lo largo de toda la cadena de valor– upstream, midstream y downstream –: producen su propio petróleo y gas, lo transportan, lo refinan y lo venden como combustible o petroquímico. Esto les permite aprovechar sinergias y equilibrar riesgos.

Por ejemplo, si el precio del crudo cae, su segmento upstream gana menos, pero su segmento downstream podría ganar más por menores costos de alimentación. Las integradas más conocidas son las llamadas “Supermajors” o Majors: ExxonMobil, Chevron, Shell, BP, TotalEnergies, Eni y Equinor, entre otras. También Saudi Aramco es integrada (produce y refina en gran escala). Estas compañías suelen ser enormes, multinacionales, con presencia en docenas de países y diversificación geográfica y operacional.

5.2. Empresas especializadas

Por otro lado, hay muchas empresas especializadas que se enfocan solo en un segmento. Por ejemplo, exploradoras y productoras puras (llamadas independientes): CNOOC en China solo upstream, o Continental Resources (shale oil en EE. UU.). Otras se dedican solo a refinación y marketing, como la mencionada Valero o Reliance Industries en India (gran refinadora).

También hay empresas únicamente de transporte midstream, como Transneft en oleoductos rusos. Las empresas especializadas tienen resultados más volátiles respecto al precio en su segmento (una E&P pura subirá/bajará mucho con el precio del crudo, mientras que una refinadora pura hará lo contrario). En cambio, las integradas tienden a ser más estables en sus flujos de caja agregados, aunque su valoración bursátil igual depende fuertemente de los precios del crudo y gas. A nivel estratégico, muchas integradas están invirtiendo también en energías renovables y nuevas áreas (como hidrógeno o captura de carbono) para diversificar su futuro ante la transición energética.

5.3 “Majors” y “Juniors”:

Esta nomenclatura se usa sobre todo en el ámbito de exploración y producción. Las “Oil Majors” suelen referirse a las grandes compañías privadas mencionadas (Exxon, Shell, etc.), caracterizadas por capitalización de mercado enorme, presencia global y producción de millones de barriles equivalentes por día. Tienen acceso privilegiado a proyectos gigantescos, tecnología avanzada y financiamiento barato.

En contraste, las “junior oil companies” son empresas petroleras pequeñas o medianas, a menudo enfocadas en exploración en áreas emergentes o producción marginal. Pueden ser startups exploratorias que poseen derechos sobre un bloque y buscan descubrir petróleo. Su producción (si la tienen) es pequeña en comparación (unos miles de barriles diarios). Estas juniors ofrecen al inversionista potencial de alto crecimiento (si descubren un gran campo, sus acciones se disparan o son adquiridas por una mayor) pero también alto riesgo (pueden no encontrar nada y agotar su capital). Un ejemplo de junior exitosa fue Tullow Oil en África que pasó de junior a productor intermedio tras descubrimientos en Ghana. En Canadá, abundan juniors enfocadas en shale o arenas bituminosas. Este término junior es más informal, pero útil para distinguir tamaño e impacto: las majors mueven el mercado global, las juniors operan en nichos y suelen depender del financiamiento de mercados de capital para sobrevivir.

5.4 Empresas de servicios Petroleros

El segmento de servicios petroleros comprende un conjunto de empresas que no producen petróleo ni gas directamente, pero que proporcionan los insumos técnicos, operativos y logísticos esenciales para que las compañías upstream (exploración y producción) lleven a cabo sus actividades. Se consideran el "brazo operativo" de la industria petrolera.

5.4.1 Principales servicios ofrecidos:

-

Alquiler y operación de equipos de perforación: Plataformas terrestres y offshore (convencionales y de alta tecnología), incluyendo mantenimiento, instalación y desinstalación.

-

Servicios sísmicos y geofísicos: Estudios de subsuelo y análisis sísmicos 2D/3D/4D para identificar estructuras geológicas con potencial de hidrocarburos.

-

Ingeniería y diseño de pozos: Modelado geológico, planificación de perforación, simulación de reservas.

-

Fracturación hidráulica y completación de pozos: Técnicas para maximizar la recuperación de petróleo o gas, sobre todo en yacimientos no convencionales (shale).

-

Servicios de cementación, entubado y estimulación de pozos.

-

Logística y transporte especializado: Movilización de maquinaria pesada, materiales peligrosos, crudo o productos intermedios.

-

Servicios submarinos: Instalación y mantenimiento de ductos y equipos en campos offshore (ej. en aguas profundas).

5.4.2 Tipos de empresas de sercivos

-

Grandes integradores globales: Empresas como Schlumberger, Halliburton, Baker Hughes o Weatherford, que ofrecen servicios integrales a escala mundial.

-

Empresas medianas y nicho: Focalizadas en áreas concretas como sísmica, cementación o servicios submarinos.

-

Empresas nacionales: En algunos países, empresas de servicios estatales o locales operan junto a las multinacionales.

5.4.3 Características del negocio

-

Alta dependencia del ciclo del crudo: El volumen de actividad de servicios petroleros depende directamente del gasto en exploración y producción. En épocas de precios altos, la demanda se dispara; en caídas del petróleo, es el primer segmento en sufrir recortes.

-

Alto componente tecnológico y de capital: Muchos servicios requieren equipamiento sofisticado, software avanzado y mano de obra especializada.

-

Relación contractual: Los contratos suelen ser a mediano plazo, con precios pactados o basados en rendimiento.

📉 Ejemplo de vulnerabilidad : Durante crisis de precios (como 2014–2016 o 2020), muchas empresas de servicios entraron en bancarrota o reestructuraciones por la caída de inversión en perforación.

5.5 Empresas de Royalty de Petróleo y Gas (Royalty Companies)

Las empresas de royalty de petróleo y gas representan un modelo de negocio distintivo dentro del sector energético, centrándose en la adquisición y gestión de intereses de royalty sobre la producción de hidrocarburos. A diferencia de las empresas de exploración y producción (E&P) tradicionales, las compañías de royalty no operan directamente los yacimientos, no incurren en gastos operativos ni de capital para la perforación o producción, y no asumen los riesgos geológicos asociados con el descubrimiento de nuevas reservas. En cambio, poseen derechos sobre un porcentaje de la producción bruta o los ingresos generados por los operadores de pozos.

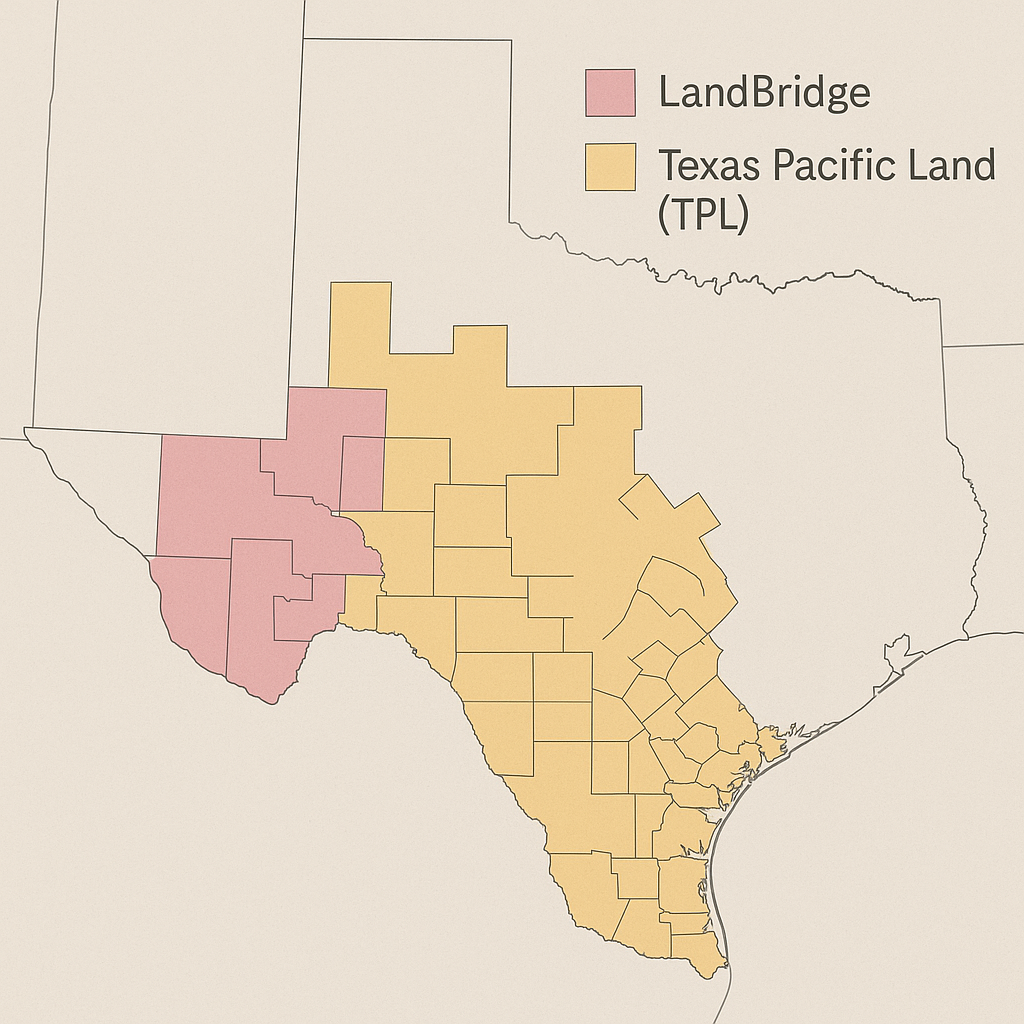

Dos ejemplos notables de este tipo de empresas son Texas Pacific Land Corporation (TPL) y Landbridge.

Imagen creada por IA, contiene errores.

Imagen creada por IA, contiene errores.

✅Ventajas

La inversión en empresas de royalty de petróleo y gas ofrece varias ventajas atractivas para los inversores:

-

Exposición Directa a los Precios del Petróleo y Gas con Menor Riesgo Operativo: Los ingresos de estas empresas aumentan con el incremento de los precios del petróleo y gas, proporcionando una exposición pura a los precios de los productos básicos sin la carga de los elevados gastos de capital y operativos que enfrentan las empresas de E&P tradicionales.

-

Márgenes de Beneficio Elevados y Flujos de Caja Sólidos: Al no tener costos operativos significativos, los márgenes de beneficio de las empresas de royalty suelen ser muy altos. Esto se traduce en fuertes flujos de caja libres que pueden ser utilizados para reinvertir en la adquisición de más royalties, pagar dividendos a los accionistas o reducir deuda.

-

Bajo Gasto de Capital: Su modelo de negocio inherentemente pasivo significa que requieren un gasto de capital mínimo para mantener sus operaciones existentes, lo que las hace financieramente eficientes.

-

Resistencia a la Inflación: Dado que sus ingresos están vinculados a los precios de las materias primas, las empresas de royalty pueden actuar como una cobertura natural contra la inflación.

-

Potencial de Crecimiento por Adquisiciones: El crecimiento puede provenir de la adquisición de nuevos intereses de royalty, lo que les permite expandir su base de ingresos sin asumir la gestión operativa de los pozos.

-

Diversificación y Mitigación de Riesgos Específicos del Operador: Al poseer royalties sobre la producción de múltiples operadores, el riesgo de quiebra o bajo rendimiento de un operador individual se mitiga.

-

Transparencia y Simplicidad: El modelo de negocio es relativamente sencillo de entender en comparación con la complejidad de las operaciones integradas o de servicios petroleros.

5.6 Empresas Estatales y Privadas

Otra clasificación clave es por estructura de propiedad. Muchas de las mayores reservas y producción del mundo están controladas por Empresas Nacionales de Petróleo (NOCs, National Oil Companies) estatales, pertenecientes total o mayoritariamente a gobiernos. Ejemplos prominentes: Saudi Aramco (Arabia Saudita), Gazprom y Rosneft (Rusia), CNPC/PetroChina (China), Pemex (México), Petrobras (Brasil, aunque parcialmente privada). Estas empresas frecuentemente tienen mandatos más allá del lucro (p. ej. asegurar abastecimiento doméstico, maximizar renta petrolera para el Estado, emplear personal local) y sus inversiones/producción pueden responder a objetivos políticos.

En los mercados de capital internacionales, sin embargo, destacan las empresas privadas o de capital abierto (IOCs, International Oil Companies) como las occidentales mencionadas. Las empresas estatales a veces listan una porción de sus acciones en bolsa (por ej. Petrobras tiene acciones cotizando aunque el Estado controla >50%). Invertir en una petrolera estatal conlleva considerar riesgo país y de interferencia política: por ejemplo, Petrobras ha tenido controles de precios de combustibles en Brasil que afectaron sus márgenes.

6. Fundamentos de oferta y demanda

6.1. Países productores y consumidores.

El mercado petrolero es verdaderamente global. En cuanto a producción, alrededor de 100 millones de barriles por día (mbd) se extraen en el mundo. Los mayores productores actuales incluyen a Estados Unidos (~11 mbd en 2021) gracias al auge del shale oil, Rusia (~10 mbd) y Arabia Saudita (~9–10 mbd). Les siguen países como Canadá, Irak, China, Irán y Brasil, que producen entre ~3 y 5 mbd cada uno. Del lado del consumo, destacan Estados Unidos (~19 mbd en 2019) y China (~14 mbd), que juntos representan alrededor del 33% de la demanda global. Otros grandes consumidores son India (~5 mbd), Japón (~3.8 mbd) y Europa en conjunto. El crecimiento de la demanda en las últimas décadas ha provenido principalmente de economías emergentes de Asia (China e India representarán ~70% del incremento de consumo en 2024), mientras que en países desarrollados el consumo tiende a estancarse o crecer marginalmente.

6.2 La OPEP y países no-OPEP

La OPEP (Organización de Países Exportadores de Petróleo), fundada en 1960, agrupa a naciones con grandes reservas (Arabia Saudita, Irak, Venezuela, Emiratos, entre otras). Históricamente, la OPEP buscó coordinar la producción de sus miembros para influir en los precios. Actualmente los países de la OPEP proporcionan ~27% de la oferta mundial de crudo. Si se incluye a sus aliados (OPEP+, alianza que incorpora a productores no-OPEP como Rusia, Kazajistán, México, etc.), el bloque OPEP+ llega a cubrir ~41% de la demanda global.

Esta cuota les otorga un poder significativo para mover el mercado mediante ajustes de producción. Por ejemplo, recortes o aumentos coordinados de la OPEP+ pueden escasear o inundar de petróleo el mercado, haciendo subir o bajar los precios respectivamente. Fuera de la OPEP, los productores más importantes son EE. UU. (principal productor mundial individual con ~20% de la oferta), Rusia, y otros como Canadá, Brasil, China y Noruega. Estos países no están sujetos a cuotas de la OPEP y producen en función de factores económicos (precio, costos) y políticos internos. La dinámica OPEP vs. No-OPEP ha marcado los ciclos petroleros: en momentos de precios bajos, la OPEP a veces recorta producción para sostener el precio, mientras que precios altos suelen incentivar a productores independientes (shale estadounidense, por ejemplo) a extraer más. Desde 2016, la cooperación OPEP+ (incluyendo Rusia) ha buscado estabilizar el mercado unificando en parte los intereses de ambos bloques.

6.3 Ciclos de oferta-demanda

El petróleo es un mercado cíclico. Un pequeño desajuste de 1-2% entre oferta y demanda puede causar grandes variaciones de precio, porque en el corto plazo la demanda y la oferta son poco elásticas. En épocas de crecimiento económico fuerte (ej. boom 2003-2008), la demanda de crudo puede superar a la oferta (que tarda años en reaccionar con nueva producción), reduciendo inventarios y disparando precios. A su vez, precios altos incentivan inversión en nuevos proyectos y en eficiencia energética. Con retraso, llega más oferta o cae la demanda, creando sobreoferta que hunde los precios (como ocurrió en la caída de 2014-2016, impulsada por el boom del shale estadounidense). Las empresas petroleras y países productores aprendieron a las malas esta volatilidad: tras tres grandes desplomes en 15 años, ahora muchas buscan proyectos rentables incluso con crudo a $30 por barril para sobrevivir a posibles caídas.

6.4 Reservas probadas de los países

Un concepto clave son las reservas probadas de petróleo (1P): volumen de crudo que se puede extraer con un 90% de certeza con la tecnología actual y de forma rentable. Las reservas indican el potencial a largo plazo de un país o empresa. Por ejemplo, Venezuela ostenta las mayores reservas probadas del mundo, estimadas en más de 300 mil millones de barriles (gracias a sus depósitos de crudos pesados en la Faja del Orinoco). Arabia Saudita posee ~267 mil millones de barriles, seguida por países como Irán (~209 mil MM bbl), Canadá (~171 mil MM principalmente en arenas bituminosas) e Irak (~145 mil MM). Sin embargo, tener enormes reservas no garantiza alta producción si existen limitantes geopolíticas o técnicas. El caso venezolano es ilustrativo: pese a su vasto recurso, su producción es <1 mbd debido a sanciones, falta de inversiones y problemas operativos. En contraste, Arabia Saudita, con estabilidad y inversión, produce ~10 mbd y tiene capacidad para 12-13 mbd en el futuro cercano.

6.5 Capacidad de producción

La capacidad de producción es la cantidad máxima que un país o empresa puede bombear en el corto plazo. Algunos productores mantienen capacidad ociosa (especialmente Arabia Saudita y algunos del Golfo) que actúa como colchón ante crisis. Por ejemplo, si una guerra o desastre reduce la oferta de un país, los saudíes pueden aumentar su producción rápidamente para evitar un desabastecimiento. Esta capacidad ociosa (actualmente unos pocos millones de barriles diarios a nivel mundial) es vigilada de cerca por los inversionistas, ya que cuando la oferta global está muy cerca de su techo, los precios suelen incorporar una prima de riesgo ante cualquier interrupción inesperada.

En resumen, la oferta global depende de factores geológicos (reservas), tecnológicos (fracking, perforación profunda), económicos (costos de extracción) y políticos (decisiones de la OPEP+, sanciones). La demanda, por su parte, está ligada al crecimiento económico, la población, la estacionalidad (más viajes en verano aumentan consumo) y cada vez más a la eficiencia energética y sustitutos (autos eléctricos, etc.). El equilibrio entre ambos lados determina la tendencia del mercado petrolero.

7. Informes Oficiales

7.1 EIA (U.S. Energy Information Administration):

Publica semanalmente el Reporte de Inventarios de Petróleo Crudo en EE. UU. (Weekly Petroleum Status Report). Este informe muestra el nivel de existencias de crudo y productos en EE. UU., la producción nacional, importaciones/exportaciones y demanda implícita. Un aumento inesperado de inventarios puede indicar sobreoferta (señal bajista), mientras que una caída fuerte sugiere mercado más demandado de lo previsto (señal alcista). La EIA también publica informes mensuales y anuales, como el Short Term Energy Outlook (STEO) con pronósticos de producción y demanda a corto plazo, y el Annual Energy Outlook con escenarios a largo plazo.

7.2 Reporte mensual de la OPEP

La OPEP publica cada mes el Monthly Oil Market Report (MOMR), que analiza detalladamente las tendencias del mercado mundial del petróleo. Incluye datos de producción de sus miembros, estimaciones de oferta de países no-OPEP, demanda global desglosada por regiones, inventarios y una previsión del mercado para el año siguiente. Este informe permite ver la perspectiva de la OPEP: por ejemplo, si prevé un excedente de oferta, podría sugerir la necesidad de recortar producción. Los inversores lo usan para intuir posibles cambios en las cuotas de la OPEP. El MOMR también informa el “call on OPEC” (cantidad de crudo OPEP requerido para equilibrar el mercado) que sirve para evaluar si la OPEP podría tener que subir o bajar producción.

7.3 Reporte mensual de la AIE (IEA)

La Agencia Internacional de la Energía (organismo de países consumidores, OCDE) emite un informe muy seguido: el Oil Market Report mensual, que similar al de OPEP, cubre oferta, demanda, inventarios y precios, dando la visión desde los consumidores. Ofrece análisis de acontecimientos clave y también previsiones a corto plazo de consumo y producción mundial. La AIE suele enfatizar la demanda y las reservas de emergencia; sus informes a veces exhortan a la OPEP+ a cubrir déficits o advierten sobre exceso de oferta. Inversionistas y traders comparan las proyecciones de AIE vs OPEP para anticipar desequilibrios. La AIE también publica cada año el World Energy Outlook, un extenso informe con escenarios de largo plazo que evalúa, entre otras cosas, el futuro del petróleo bajo distintas políticas climáticas (útil para inversores estratégicos evaluando tendencias de décadas).

En resumen, leer estos reportes permite al inversor formarse una base informada: entender si el mercado va hacia un superávit o déficit, qué tan rápido crece la demanda, cuánto está produciendo la OPEP vs su cuota, etc. Por ejemplo, un recorte en la previsión de demanda de la AIE o la OPEP puede bajar el precio al anticipar menor consumo, mientras que un informe de la EIA mostrando producción estancada con demanda fuerte puede alzarlo. Estar al tanto de estos datos fundamentales ayuda a separar las señales del ruido especulativo diario.

8. Evaluación de empresas petroleras

Invertir en compañías petroleras requiere comprender sus estados financieros y métricas específicas de la industria. Dado que son negocios intensivos en capital y sujetos a los vaivenes de los precios de commodities, presentan características únicas en su análisis. A continuación, los indicadores clave y aspectos a evaluar en la salud financiera y valoración de petroleras:

8.1 Flujo de caja y CAPEX:

El flujo de caja operativo es crucial, pues muestra la entrada de efectivo generado por las ventas de petróleo y gas. En épocas de precios altos, las petroleras generan enormes flujos, pero en caídas abruptas (como 2020) pueden incluso tener flujos operativos negativos. Los inversores miran con atención el CAPEX (gasto de capital), es decir, lo que la empresa invierte en exploración, desarrollo de campos, mantenimiento de refinerías, etc. La industria petrolera suele requerir CAPEX elevado para reponer reservas y capacidad (perforar nuevos pozos, construir plataformas, oleoductos, modernizar refinerías). Un signo de alerta es cuando el flujo de caja no alcanza a cubrir el CAPEX y dividendos, obligando a endeudarse: esto ocurrió en 2015-2016 cuando varias majors tuvieron cash flow insuficiente debido a precios bajos prolongados. Empresas más eficientes han logrado reducir su punto de equilibrio (break-even) y en los últimos años priorizan la disciplina de capital (invertir solo en proyectos rentables por debajo de cierto precio, y devolver el excedente a accionistas). El Free Cash Flow (flujo libre después de inversiones) es muy seguido para evaluar la capacidad de pagar dividendos y recomprar acciones. Por ejemplo, tras la pandemia 2020, muchas petroleras enfocaron proyectos con break-even ≤ $40 por barril para asegurar flujo positivo incluso en escenarios de estrés, y efectivamente en 2021-2022 generaron flujos récord destinando gran parte a dividendos extraordinarios y recompra de acciones.

8.2 Rentabilidad (ROE, ROCE)

Tradicionalmente, se evalúa el ROE (Return on Equity) o ROCE (Return on Capital Employed) de estas compañías para ver qué tan eficientes son en generar ganancias con su capital, comparado con otras industrias. Sin embargo, debido a la volatilidad de utilidades por el precio del petróleo, es útil promediar estos retornos en el ciclo completo. En años buenos, los ROE de las majors pueden superar el 20-30%, mientras en crisis pueden caer a valores de un dígito o negativos (por pérdidas).

8.3 Márgenes

En upstream, se mira el margen neto por barril producido. En downstream, el margen de refinación (por ejemplo, cuántos dólares por barril gana la refinería) es la métrica estrella. Muchas empresas refinadoras reportan el crack spread promedio (margen por convertir crudo en un pool de productos). Por ejemplo, en 2022 los márgenes de refinación se dispararon a máximos por demanda post-Covid y limitada capacidad, impulsando las utilidades de refinadoras integradas.

8.4 Break-Even & Lifting Cost

Una métrica relevante para upstream es el lifting cost o costo de extracción por barril, así como el break-even de sus proyectos. El break-even puede definirse a distintos niveles: a nivel de operación (precio mínimo para cubrir costos operativos directos), a nivel económico (para cubrir también CAPEX e inversión inicial de un proyecto) o incluso a nivel país/fiscal (precio que un país productor necesita para equilibrar su presupuesto nacional).

Las empresas persiguen constantemente reducir sus costos de producción por barril. Por ejemplo, las grandes empresas han estado adquiriendo activos de bajo costo: en 2023, ExxonMobil compró Pioneer Natural Resources y Chevron adquirió Noble Energy, apuntando a campos de shale con costos de equilibrio estimados de $25-$30/bbl para robustecer su portafolio. Este tipo de movimientos refleja cómo buscan mejorar sus márgenes operativos asegurando producción rentable incluso en escenarios de bajos precios. Un inversionista debe comparar los costos por barril de distintas empresas: no es lo mismo una empresa produciendo en Arabia Saudita o en permian shale (costos bajos) que una enfocada en aguas profundas ultraprofundas o arenas bituminosas (costos altos). Quien tenga la base de activos de menor costo tendrá ventaja competitiva en un mercado deprimido.

- Cash Cost de Producción: Coste en efectivo para producir un barril adicional.

- Coste Marginal de Producción: Coste de extracción en proyectos nuevos.

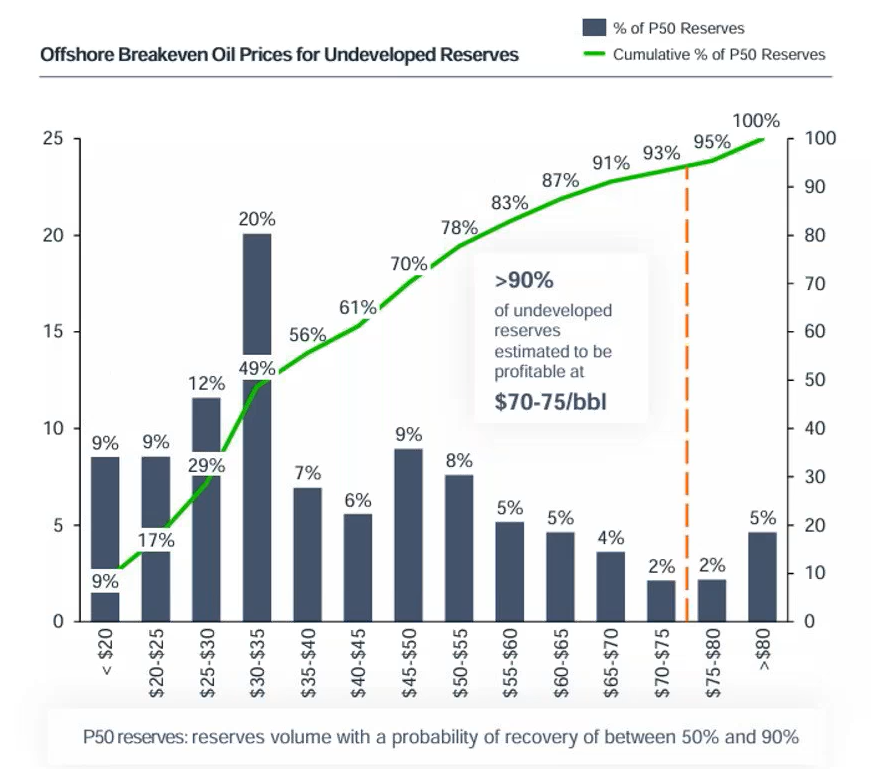

Este gráfico, titulado "Precios de Equilibrio del Petróleo en Alta Mar para Reservas No Desarrolladas", analiza la viabilidad económica de las reservas de petróleo offshore que aún no han sido explotadas.

El análisis se centra en las "reservas P50", que, como se indica al pie del gráfico, son volúmenes de reservas con una probabilidad de recuperación estimada entre el 50% y el 90%.

El gráfico se compone de dos elementos principales:

-

Gráfico de Barras (azul): Cada barra representa el porcentaje de reservas P50 que se vuelven rentables dentro de un rango de precios específico. Por ejemplo, la barra más alta muestra que el 20% de estas reservas alcanzan su punto de equilibrio (empiezan a ser rentables) cuando el precio del petróleo se sitúa entre 30 y 35 dólares por barril.

-

Línea de Porcentaje Acumulado (verde): Esta línea muestra el porcentaje total de reservas que serían rentables a un determinado nivel de precios o por debajo de él. A medida que el precio del petróleo aumenta, más reservas se vuelven económicamente viables. Por ejemplo, a un precio de 55 $/barril, el 83% del total de las reservas no desarrolladas ya serían rentables.

La conclusión más importante se resalta en el centro del gráfico: se estima que más del 90% de las reservas no desarrolladas son rentables cuando el precio del petróleo alcanza los 70-75 dólares por barril. Esto indica que la gran mayoría de estos recursos offshore pueden ser explotados de manera rentable con precios de petróleo en ese rango.

8.5 Endeudamiento

El petróleo puede generar flujos enormes, pero también periodos de vacas flacas. Por eso es importante analizar la deuda de las petroleras. Se suele mirar el ratio Deuda Neta / EBITDA, el Deuda/Equity y la capacidad de cubrir intereses. Empresas con deuda excesiva enfrentan riesgo financiero si los precios caen y su EBITDA se desploma. Un caso sonado fue Pemex, la petrolera estatal mexicana, que acumuló deuda muy alta en la década pasada y enfrenta problemas cuando bajan sus ingresos.

En el mundo privado, tras 2014-2016 varias independientes de shale muy endeudadas quebraron o reestructuraron. Hoy día, la mayoría de grandes petroleras han reducido sus deudas, usando los ingresos de 2021-2022 para pagar pasivos. Ecopetrol por ejemplo indicó en 2023 que cada 10 dólares de variación en el precio del crudo Brent afectan significativamente su EBITDA y, por ende, su apalancamiento proyectado – por eso cuida mantener cierta flexibilidad financiera. En general, un balance sólido con deuda moderada le da a la empresa aguante durante un ciclo bajo. El analista debe vigilar también vencimientos de deuda (no querrá ver grandes bonos venciendo en medio de un ciclo bajo) y el costo de la misma.

8.6 Sensibilidad al precio del crudo

Muchas empresas reportan en sus presentaciones cuál es el impacto en resultados de un cambio en el precio del petróleo. Por ejemplo: “+1 USD/bbl en Brent = +$X millones en EBITDA anual”. Esta elasticidad varía: una compañía puramente upstream verá casi lineal su EBITDA con el precio; una integrada mitigará parte con refino. Como inversionista, es útil entender que cuando inviertes en petroleras estás, en buena medida, apostando al precio del commodity pero con apalancamiento operativo y financiero. Un aumento del 10% en el precio del barril puede aumentar las utilidades netas de una petrolera mucho más de 10% (porque gran parte de costos son fijos en el corto plazo). Por ello las acciones petroleras suelen ser más volátiles que el crudo mismo.

Por otro lado, si los precios bajan debajo del break-even, la empresa puede entrar en pérdidas significativas rápidamente. Un indicador a revisar es el punto de equilibrio de flujo de caja – qué precio de petróleo necesita la empresa para cubrir su CAPEX y dividendos. En 2020 muchas compañías apuntaban a ~$50/bbl o menos. Por ejemplo, Ecopetrol señaló en 2022 que tenía estrategias para ajustar inversiones y mantener equilibrio financiero con WTI por debajo de $50.

8.7 Reservas y reemplazo:

En empresas E&P, un dato crítico es el volumen de reservas probadas y la tasa de reemplazo de reservas. Las reservas probadas (1P) indican cuántos barriles equivalentes tiene la empresa para producir en el futuro con cierto grado de certeza. Dividiendo reservas probadas por la producción anual obtenemos la vida residual de reservas (reserves life index). Si una empresa tiene 1000 millones de barriles en 1P y produce 100 millones al año, su vida de reservas es ~10 años. Es deseable que este indicador se mantenga o aumente con el tiempo mediante descubrimientos o adquisiciones; si cae continuamente, la empresa se estaría “comiendo” sus activos sin reponerlos. La tasa de reemplazo de reservas (%) se calcula tomando las adiciones de reservas (descubrimientos + compras – ventas) entre la producción extraída en un periodo. Un ratio >100% significa que la compañía añadió más reservas de las que extrajo (buen indicador de sostenibilidad); <100% indica que no está encontrando lo suficiente y a largo plazo podría reducirse su producción.

Valorar reservas también implica ver la calidad de las mismas: no es igual reservas de gas natural que de petróleo, o crudos pesados vs ligeros (diferentes valores comerciales). En valoraciones de empresas E&P se usan métricas como EV/Barrel de reservas o EV/Barrel producido para comparar lo cara o barata que está una acción respecto a sus pares, aunque estas métricas deben complementarse con la rentabilidad de esas reservas (no pagar lo mismo por un barril en el Ártico que uno en Medio Oriente). Por ejemplo, en 2023 se estimaba que las petroleras grandes cotizaban en torno a $10–$15 de valor empresarial por barril de reservas 1P, mientras que la adquisición de Pioneer por ExxonMobil implicó unos ~$7 por barril de recursos (2P+2C) de shale de alta calidad, lo que se consideró una valoración atractiva. En resumen, para empresas productoras es vital asegurarse de que tengan futuro, es decir, suficientes reservas y proyectos para mantener o crecer su producción en los años venideros – de lo contrario, su flujo de caja entrará en declive.

- 1P (Reservas Probadas): Probabilidad de extracción superior al 90%.

- 2P (Reservas Probadas + Posibles): Probabilidad del 50%.

- 3P (Reservas Probadas + Posibles + Probables): Probabilidad del 10%.

- Para empresas de pura exploración, se recomienda valorar usando el Valor Actual Neto (NAV) de reservas.

- NAV10: El "10" en NAV10 se refiere a una tasa de descuento del 10%. Esta tasa se utiliza en la valoración de activos y proyectos para descontar los flujos de efectivo futuros a su valor presente. Una tasa de descuento del 10% implica que se está valorando los ingresos o beneficios futuros de los activos de la empresa considerando un costo de capital o una tasa de rendimiento requerida del 10%.

- Valora la empresa en función de sus reservas y activos netos, Generalmente se aplica un descuento del 50% sobre el NAV.

8.8 Otras métricas sectoriales

Hay algunos indicadores específicos como el factor de recobro (porcentaje del petróleo en el yacimiento que se puede extraer; con técnicas mejoradas puede subir, agregando reservas), el costo de descubrimiento (cuánto CAPEX por barril añadido a reservas, refleja eficiencia exploratoria), o el upgrading cost en crudos pesados (coste de mejorarlos a crudos sintéticos). Para refinación, además del margen de refino, se miran los ratios de utilización de las refinerías (qué porcentaje de su capacidad están procesando; baja utilización suele implicar márgenes débiles). En marketing, se mira el volumen vendido y el margen por litro. En empresas de servicios, indicadores como la tasa de utilización de equipos (plataformas activas, rigs operando) y el backlog de contratos (cartera futura contratada) son importantes.

8.9 Ejemplo de valoración

Consideremos ExxonMobil. Un analista revisaría que en 2022 tuvo un flujo de caja operativo de decenas de miles de millones de dólares gracias al Brent ~$100, con CAPEX quizás de ~$20 millardos, generando un free cash flow robusto que destinó en parte a dividendos (Exxon es aristócrata de dividendos, con yield históricamente ~5%) y recompra de acciones. Miraría que su ROCE 2022 estuvo sobre 25% (muy alto tras reestructurarse), comparado con <10% en 2020. Vería que su deuda neta es relativamente baja, con Deuda/Capital <20%, dándole flexibilidad. Notaría que su producción se ha mantenido estable ~3.7 mboepd y que reemplazó >100% de reservas en años recientes (gracias a descubrimientos en Guyana, por ejemplo). Su sensibilidad: cada $10 en precio de Brent podría suponer varios miles de millones de cambio en beneficio neto. Y compararía su cotización EV/EBITDA con la de Chevron, Shell, etc., viendo si ofrece valor. Todo esto, sumado a consideraciones estratégicas (Exxon tiene un portafolio diversificado con proyectos de bajo break-even, pero enfrenta riesgos de transición energética), forman la base de decisión de inversión.

- EV/EBITDA (máximo recomendable: 6x en ciclo normalizado).

- FCF (máximo recomendable: 10x).

En suma, al analizar financieramente una petrolera, debemos balancear los números recientes (beneficios, deuda, márgenes) con su capacidad futura (reservas, proyectos, estrategia). Esta industria puede ser muy rentable, pero cíclica; por ello, la fortaleza del balance y la gestión prudente en épocas buenas para sobrevivir a las malas es un punto clave a evaluar.

9. Formas de inversión en petróleo

Existen diversas formas de invertir o exponerse al petróleo, tanto de forma directa en la materia prima como indirecta a través de instrumentos financieros o acciones de empresas petroleras. Cada modalidad tiene características, riesgos y ventajas diferentes. A continuación, se presentan las principales opciones:

9.1 Contratos de futuros y forwards

La manera tradicional de acceder al mercado del crudo es mediante futuros. Un contrato de futuro de petróleo es un acuerdo estandarizado para comprar o vender una cantidad fija de crudo (por ejemplo 1,000 barriles de WTI) a un precio acordado hoy, pero con entrega en una fecha futura específica. Los futuros se negocian en mercados organizados, como el NYMEX (para WTI) o ICE (para Brent), proporcionando transparencia y liquidez. Invertir en futuros permite beneficiarse de los movimientos del precio del petróleo sin poseer físicamente los barriles – la mayoría de especuladores cierra sus posiciones antes del vencimiento para no recibir o entregar petróleo.

* Los futuros de WTI y Brent operan casi 23 horas al día de lunes a viernes. Hay ciertos momentos de mayor volatilidad, como la apertura de la sesión de EE. UU. (cuando se publican a media mañana datos económicos o el reporte semanal de inventarios EIA los miércoles) y cuando ocurren noticias importantes (reuniones OPEP, tweets geopolíticos, etc.).

Los forwards, por su parte, son contratos similares a los futuros pero negociados OTC (over the counter), es decir, de forma privada entre dos partes (por ejemplo, una aerolínea y un banco pactando un precio futuro del jet fuel). Los forwards se pueden personalizar en volumen y fecha, pero conllevan más riesgo de contraparte (no pasan por cámara de compensación). Tanto en futuros como forwards, el inversor debe tener en cuenta conceptos como el apalancamiento (solo deposita una fracción del valor, pero se expone a la variación total) y la estructura de precios a plazo: contango (futuros más caros que el spot, típico cuando hay sobreoferta e inventarios altos) o backwardation (futuros más baratos que el spot, típico cuando el mercado está apretado). Estas curvas indican el costo de cargar inventarios y las expectativas.

9.2 ETFs y ETNs de petróleo

Para inversores que no desean lidiar directamente con futuros, existen los ETF (Exchange Traded Funds) y ETN vinculados al petróleo. Los ETF de petróleo cotizan en bolsa como si fueran acciones y replican el rendimiento del crudo mediante la compra de futuros u otros derivados. Un ejemplo popular es el USO (United States Oil Fund), un ETF que invierte en contratos futuros de corto plazo de WTI. Estos fondos permiten obtener exposición directa al precio del barril con solo comprar una participación en el ETF.

No obstante, los ETF de materias primas enfrentan el desafío del rollover: al vencer los futuros, deben venderlos y comprar otros de vencimiento posterior, sufriendo potencialmente pérdidas por contango. También hay ETN (Exchange Traded Notes), que son notas de deuda emitidas por bancos que replican el precio del petróleo. Al ser deuda, conllevan riesgo de emisor pero no tienen el problema del rollover (el emisor asume replicar el índice). En resumen, ETFs/ETNs son más sencillos para muchos inversionistas minoristas que los futuros, pero se debe entender su estructuración (un ETF puede divergir del spot del petróleo por costos de renovación de contratos). Además, existen ETF inversos (que suben cuando el petróleo baja) y ETF apalancados (2x, 3x el movimiento diario) para estrategias más especulativas, aunque estos últimos están diseñados para muy corto plazo dado el riesgo de volatilidad compuesta.

9.3 Fondos de inversión con exposición a petróleo

9.3.1 Inversión activa

Muchos fondos mutuos o de inversión activa tienen en sus carteras posiciones relacionadas al petróleo. Algunos fondos de materias primas invierten en futuros de petróleo y derivados dentro de un portafolio diversificado de commodities. Otros fondos sectoriales invierten en una cesta de acciones de empresas energéticas (por ejemplo, un fondo de acciones de energía global incluirá petroleras integradas, quizá refinadoras y empresas de gas natural). También existen fondos privados (hedge funds) que se especializan en trading petrolero.

9.3.2 ETFs de empresas petroleras

para un inversor particular, la opción más accesible son los ETFs de empresas petroleras, que básicamente replican índices sectoriales. Por ejemplo, el ETF XLE (Energy Select Sector SPDR) sigue un índice de grandes petroleras estadounidenses; otros ETFs globales incluyen petroleras internacionales. Estos instrumentos permiten diversificar en varias compañías con una sola transacción, reduciendo el riesgo específico de una empresa. Al igual que con acciones individuales, invertir en fondos de petroleras conlleva riesgos ligados al mercado bursátil en general, pero proporciona diversificación dentro del sector.

9.4 Opciones y otros derivados

Para inversores más avanzados, el mercado ofrece opciones sobre futuros de petróleo y otros derivados exóticos. Las opciones dan el derecho, pero no la obligación, de comprar (call) o vender (put) futuros de petróleo a un precio determinado antes de una fecha de vencimiento. Por ejemplo, una refinería puede comprar opciones call para asegurarse un precio máximo de compra de crudo, o un trader puede comprar puts especulando con que el petróleo bajará sin el riesgo ilimitado de quedarse corto. Las opciones permiten implementar estrategias de cobertura o apalancamiento con riesgo limitado al premio pagado. Son instrumentos complejos: su precio depende de la volatilidad, el tiempo a vencimiento y la diferencia con el precio actual (intrínseco). Operar con opciones requiere entender conceptos como delta, theta y volatilidad implícita. Otros derivados incluyen swaps de commodities (contratos OTC donde se intercambian flujos en base al precio del petróleo, útiles para cobertura de largo plazo) y CFDs (Contracts for Difference) ofrecidos por brokers, que replican la variación del crudo con apalancamiento pero suelen usarse para trading de muy corto plazo. Dada su complejidad y apalancamiento, estos derivados no son recomendables para principiantes – se sugiere dominar primero los mercados al contado, futuros o ETFs antes de aventurarse en opciones.

9.5 Conclusión de modalidades

Un inversor conservador que quiera exposición moderada podría optar por acciones de una petrolera sólida o un ETF sectorial, obteniendo dividendos y una correlación positiva con el crudo pero sin la volatilidad extrema del commodity puro. Un inversor más táctico de corto plazo podría preferir ETFs de petróleo o incluso futuros, para aprovechar movimientos semanales o mensuales del barril. Y los profesionales con necesidades específicas (ej. aerolíneas cubriendo combustible, traders cuantitativos) emplearán derivados avanzados. Es importante elegir la modalidad que se ajuste a nuestro conocimiento, horizonte y tolerancia al riesgo, pues van desde instrumentos relativamente estables hasta altamente especulativos.

10. Conclusión

La industria del petróleo y gas es compleja y requiere un análisis profundo para evaluar correctamente las oportunidades de inversión. Debido a su naturaleza cíclica, los inversores deben considerar factores como costos de producción, reservas, vida útil de los yacimientos y el entorno macroeconómico.

El éxito en la inversión en este sector radica en seleccionar empresas con bajos costos operativos, buena gestión del capital y estrategias bien definidas para mitigar los efectos de la volatilidad de los precios del crudo.