Renta variable - Las Acciones de Bolsa

“Lo más rentable, pero también lo más variable”

Las acciones son uno de los conceptos más básicos y fundamentales del mundo de la economía y las finanzas. En este artículo vamos a explicarlas de manera sencilla y clara, respondiendo a preguntas comunes y explorando temas clave sobre cómo funcionan, para qué sirven y cómo se utilizan en distintas estrategias de inversión.

¿Qué son las acciones y para qué sirven?

Una acción es una pequeña parte del capital social de una empresa. Cuando compras una acción, te conviertes en propietario de una fracción de esa empresa. Esto significa que participas en sus éxitos, como los beneficios, pero también asumes parte del riesgo si las cosas no van tan bien.

Las acciones sirven para:

- Las empresas: Obtener financiación para crecer, desarrollar nuevos proyectos o pagar deudas.

- Los inversores: Ofrecer una oportunidad de obtener beneficios, ya sea a través del aumento del valor de las acciones o del reparto de dividendos.

El precio de una acción se establece según la oferta y la demanda en el mercado. Factores como los resultados financieros de la empresa, su reputación y las condiciones del mercado influyen en el valor de las acciones.

¿Por qué las empresas cotizan en bolsa?

Ventajas:

- Acceso a capital: Vender acciones permite recaudar dinero sin endeudarse. Cuando el precio de las acciones sube significativamente, las empresas pueden aprovechar la oportunidad para emitir nuevas acciones. Esto les permite captar más capital sin necesidad de recurrir a endeudamiento, aprovechando el interés de los inversores en adquirir títulos a precios altos.

- Visibilidad: Una empresa que cotiza en bolsa puede ganar más reconocimiento y confianza en el mercado. Las empresas cotizadas suelen ser auditadas por firmas especializadas que verifican la veracidad de sus estados financieros. Entre las principales auditoras a nivel mundial se encuentran las denominadas "Big Four": Deloitte, PwC, Ernst & Young (EY) y KPMG. Estas firmas son responsables de garantizar que los estados financieros de las empresas cumplan con los estándares contables internacionales, como las Normas Internacionales de Información Financiera (NIIF).

- Liquidez: Los accionistas pueden comprar y vender acciones fácilmente, lo que las hace atractivas para los inversores. Este nivel de facilidad depende de un concepto clave llamado "float" o acciones en circulación. El float se refiere al número de acciones de una empresa disponibles para el comercio público en los mercados. Cuanto mayor sea el float, mayor será la liquidez de las acciones, lo que facilita que los inversores entren y salgan de sus posiciones sin afectar significativamente el precio. Sin embargo, un float bajo puede generar mayor volatilidad en los precios, ya que las compras o ventas significativas tienen un impacto desproporcionado en el mercado.

Desventajas:

1. Regulaciones: Las empresas deben cumplir estrictas normas legales y reportar información financiera periódica. Estas regulaciones varían según el país y están supervisadas por organismos gubernamentales o independientes. Por ejemplo, en Estados Unidos, la Securities and Exchange Commission (SEC) regula los mercados de valores y exige a las empresas que publiquen informes trimestrales y anuales. En Europa, cada país tiene su propio ente regulador, como la Comisión Nacional del Mercado de Valores (CNMV) en España. Estas normativas buscan garantizar la transparencia, proteger a los inversores y mantener la estabilidad financiera.

2. Volatilidad: El precio de las acciones puede fluctuar significativamente, lo que puede afectar la estabilidad financiera de la empresa. Cuando el precio de las acciones baja, algunas empresas optan por recomprar sus propias acciones. Esta estrategia, conocida como recompra de acciones, puede tener varios objetivos, como aumentar el valor por acción al reducir el número total de acciones en circulación, o demostrar confianza en la salud financiera de la empresa.

3. Pérdida de control: Al vender acciones, la empresa comparte la toma de decisiones con los accionistas. Esto se debe a que los accionistas con acciones ordinarias generalmente tienen derecho a voto en decisiones clave de la empresa, como la elección del consejo de administración o aprobación de grandes cambios corporativos. Sin embargo, algunas empresas emiten acciones sin derecho a voto, conocidas como "acciones preferentes" o clases especiales, para recaudar capital sin diluir el control de los accionistas mayoritarios. Estas acciones suelen ofrecer otras ventajas, como dividendos prioritarios, a cambio de la falta de participación en la toma de decisiones.

Estilos de inversión en acciones

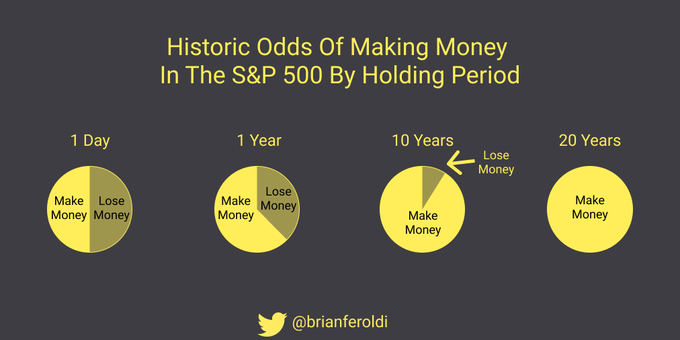

1. Buy & Hold

Consiste en comprar acciones y mantenerlas durante un largo período de tiempo. La idea es aprovechar el crecimiento de las empresas a lo largo de los años, ignorando las fluctuaciones a corto plazo. Esta estrategia es utilizada con frecuencia por inversores que creen en el potencial a largo plazo de las empresas y prefieren evitar el estrés de las decisiones constantes de compra y venta.

Un caso de éxito notable es el de Warren Buffett, quien ha construido su fortuna siguiendo esta filosofía. Buffett ha mantenido acciones de empresas como Coca-Cola y American Express durante décadas, confiando en su capacidad para generar valor sostenible.

La estrategia "Buy & Hold" es particularmente efectiva en mercados alcistas prolongados, aunque también requiere paciencia y confianza en la selección de las empresas adecuadas.

Fuente: @BrianFeroldi (X), https://brianferoldi.kit.com/99

2. Inversión por dividendos

Se centra en invertir en empresas que reparten parte de sus beneficios a los accionistas en forma de dividendos. Es una estrategia popular entre quienes buscan ingresos pasivos, ya que permite generar un flujo constante de dinero, independientemente de la fluctuación en el precio de las acciones.

2.1 Tipos de Dividendos

- Dividendo Común: Es el pago periódico que las empresas realizan a sus accionistas como parte de sus beneficios ordinarios.

- Dividendo Extraordinario: Se paga de forma excepcional cuando la empresa obtiene beneficios extraordinarios o dispone de caja excedente que decide repartir entre sus accionistas.

2.2 Yield de un Dividendo

La yield de un dividendo, o rentabilidad por dividendo, mide el porcentaje de retorno que un inversor obtiene por los dividendos respecto al precio de la acción. Se calcula como:

Por ejemplo, si una empresa paga 2 € por acción en dividendos y la acción cotiza a 50 €, la yield sería del 4%.

Rentabilidad del dividendo = (Dividendo anual por acción/precio) × 100

2.3 Impacto en la Cotización

Cuando una empresa paga dividendos, el importe del dividendo se descuenta del precio de la acción el día ex-dividend date. Esto significa que, desde esa fecha, los nuevos compradores no tienen derecho a recibir el dividendo.

2.4 Fechas Clave del Dividendo

- Ex-Date (Fecha Ex-Dividendo): Es el día en que la acción empieza a cotizar sin derecho al dividendo. Los inversores deben tener las acciones antes de esta fecha para recibir el pago.

- Record Date (Fecha de Registro): Es el día en que la empresa verifica quiénes son los accionistas registrados para recibir el dividendo.

- Payment Date (Fecha de Pago): Es el día en que se realiza el pago del dividendo a los accionistas registrados.

Esta estrategia de inversión es especialmente atractiva para aquellos que buscan estabilidad e ingresos recurrentes, como jubilados o inversores conservadores.

2.5 Retención de impuestos en origen:

Impuesto aplicado sobre los dividendos o intereses generados por inversiones en un país extranjero. El porcentaje varía según el país de origen de la empresa emisora y no depende del lugar donde coticen sus acciones.

o Cuadro de retenciones según los países:

|

País |

Retención en Origen sobre Dividendos (%) |

Notas Adicionales |

|

Estados Unidos |

30% |

Puede reducirse al 15% o 0% con el formulario W-8BEN (tratado fiscal). |

|

España |

19% |

Residentes en UE pueden solicitar reducción. |

|

Francia |

25% |

Se puede reducir al 12.8% con formulario de exención. |

|

Alemania |

26.375% |

Puede reducirse al 15% con acuerdos fiscales. |

|

Italia |

26% |

Reducción aplicable con tratados fiscales. |

|

Reino Unido |

0% |

No aplica retención en origen a dividendos. |

|

Suiza |

35% |

Puede reducirse al 15% con tratado fiscal. |

|

Países Bajos |

15% |

Reducción aplicable con acuerdos fiscales. |

|

Portugal |

28% |

Puede reducirse al 15% con tratado fiscal. |

|

Canadá |

25% |

Puede reducirse al 15% con tratados fiscales. |

|

Japón |

20.42% |

Reducción posible con acuerdos fiscales. |

|

Hong Kong |

0% |

No aplica retención sobre dividendos. |

|

Singapur |

0% |

No aplica retención sobre dividendos. |

|

Australia |

30% |

Puede reducirse al 15% con tratados fiscales. |

|

Brasil |

0% |

Actualmente no hay retención sobre dividendos. |

|

México |

10% |

Aplicable a residentes en el extranjero. |

|

Argentina |

7% |

Aplicable a residentes en el extranjero. |

Notas Importantes:

- Las tasas pueden variar según tratados de doble imposición entre países.

- Algunas retenciones pueden ser recuperadas mediante solicitudes de reembolso o formularios fiscales específicos.

- Las tasas están sujetas a cambios por reformas tributarias en cada país.

h** Mapa y tabla de retenciones: https://taxsummaries.pwc.com/quick-charts/withholding-tax-wht-rates#anchor-G

3. Value Investing

Busca acciones que estén infravaloradas en el mercado, es decir, cuyo precio actual sea inferior a su verdadero valor intrínseco. Los inversores "value" creen que el mercado puede cometer errores al valorar las empresas, ya sea por pérdidas temporales o por falta de información, y apuestan a que con el tiempo, el mercado corregirá estos errores, llevando el precio de la acción a su valor real.

Benjamin Graham, considerado el padre de la inversión en valor, utilizó una analogía llamada "Mister Market" para explicar cómo los precios de las acciones pueden ser irracionales. Mister Market es un personaje imaginario que cada día ofrece comprar o vender acciones a precios distintos, a menudo influido por emociones como el miedo o la euforia. Los inversores "value" aprovechan estas fluctuaciones irracionales para comprar acciones cuando están baratas y venderlas cuando están sobrevaloradas.

Este enfoque fue popularizado por Benjamin Graham, considerado el padre de la inversión en valor, y aplicado con gran éxito por Warren Buffett, uno de los inversores más reconocidos del mundo. Los inversores "value" suelen analizar ratios financieros como el PER (relación precio-beneficio) y el valor en libros para identificar oportunidades prometedoras.

4. Growth Investing

Se enfoca en empresas con alto potencial de crecimiento, aunque sus ganancias actuales puedan ser bajas. Estas acciones suelen ser más arriesgadas porque sus valoraciones a menudo están basadas en expectativas futuras más que en resultados actuales. Esto las hace más sensibles a cambios en las condiciones económicas, como las variaciones en los tipos de interés.

Por ejemplo, cuando los tipos de interés suben, el costo de financiación de las empresas también aumenta, lo que puede afectar su capacidad de crecimiento y, en consecuencia, el precio de sus acciones. Estas acciones también son más vulnerables a cambios en la confianza del mercado, ya que los inversores suelen ajustar sus expectativas futuras ante noticias económicas relevantes.

Un inversor destacado en este estilo es Cathie Wood, fundadora de ARK Invest, quien se ha especializado en identificar empresas tecnológicas y disruptivas con alto potencial de crecimiento. Wood se centra en sectores como inteligencia artificial, biotecnología y energías renovables, donde las expectativas de innovación juegan un papel clave en las valoraciones.

Long y Short Positions

Long Position - Primero las compras y después las vendes

Es la estrategia más común. Consiste en comprar acciones esperando que su precio suba para luego venderlas y obtener una ganancia. Estadísticamente, esta estrategia tiende a ser más rentable que los "shorts" por varias razones. En primer lugar, los mercados bursátiles tienen una tendencia histórica al alza a largo plazo, impulsada por el crecimiento económico y la innovación empresarial. Esto significa que los inversores que toman posiciones largas están alineados con esta dinámica de crecimiento. Por el contrario, las posiciones cortas apuestan contra esta tendencia, lo que las hace más riesgosas y menos sostenibles a largo plazo. Además, las posiciones largas no enfrentan costos adicionales significativos, como los intereses que deben pagar los inversores en posiciones cortas por tomar prestadas las acciones, ni el riesgo de pérdidas ilimitadas en caso de un aumento abrupto en el precio de una acción. Por estas razones, las posiciones largas son consideradas una estrategia más segura y consistente para la mayoría de los inversores.

Short Position - Primero vendes y después las compras

Aunque parezca algo imposible ¿Cómo vas a vender algo que no tienes? Pues aquí es posible, para ello tomas las prestadas al acciones de otro inversor que las tiene en propiedad, a cambio de un interés que tienes que pagar.

Es una estrategia más avanzada y arriesgada. Consiste en "apostar" a que el precio de una acción bajará. El inversor toma prestadas acciones, las vende, y luego las recompra a un precio menor, devolviéndolas y obteniendo beneficios con la diferencia.

Sin embargo, estadísticamente, esta estrategia no suele ser efectiva para la mayoría de los inversores. Esto se debe a varios factores: primero, el riesgo de pérdidas es ilimitado, ya que no hay un límite teórico al alza del precio de una acción, lo que puede generar pérdidas significativas si el mercado se mueve en contra.

Además, la volatilidad del mercado puede provocar fluctuaciones inesperadas que dificultan predecir los movimientos de los precios. Estudios también demuestran que la mayoría de los inversores que intentan estrategias de "short" no logran superar consistentemente el rendimiento del mercado a largo plazo debido a los costos adicionales asociados, como intereses por los préstamos de acciones y comisiones. Por estas razones, muchos expertos sugieren que esta estrategia es más adecuada para inversores profesionales con experiencia.

Short Squeez (estrangulamiento de posiciones cortas)

El short squeeze es un fenómeno que ocurre en los mercados financieros, particularmente en el mercado de valores, cuando una acción que ha sido vendida en corto experimenta un aumento rápido y significativo en su precio. Este incremento obliga a los inversores que han tomado posiciones cortas (short sellers) a cerrar sus posiciones comprando acciones para limitar sus pérdidas, lo que a su vez genera más presión al alza en el precio de la acción.

Explicación del contexto:

Venta en corto:

- La venta en corto es una estrategia utilizada por los inversores para beneficiarse de una caída en el precio de una acción. Consiste en pedir prestadas acciones, venderlas a su precio actual y luego comprarlas nuevamente a un precio más bajo, devolviendo las acciones prestadas y obteniendo una ganancia por la diferencia de precios.

El problema:

- Si el precio de la acción, en lugar de bajar, sube rápidamente, los vendedores en corto empiezan a enfrentar pérdidas potencialmente ilimitadas, ya que no hay un límite máximo para el precio de una acción.

El disparador del short squeeze:

- Cualquier evento positivo, como un anuncio de buenos resultados financieros, una adquisición, o incluso un aumento en la demanda de compra impulsado por especulación, puede hacer que el precio de la acción comience a subir.

- Al subir el precio, los vendedores en corto enfrentan presión para cubrir sus posiciones comprando las acciones. Este acto de compra masiva genera aún más demanda y hace que el precio suba aún más.

Efecto en cadena:

- A medida que más vendedores en corto cubren sus posiciones, el precio de la acción continúa disparándose, atrapando a más vendedores en corto y amplificando el fenómeno.

Ejemplo (2021):

Un ejemplo famoso de un short squeeze ocurrió en enero de 2021 con las acciones de GameStop (GME). Una comunidad de inversores minoristas en Reddit (r/WallStreetBets) comenzó a comprar acciones masivamente, lo que disparó el precio y generó un short squeeze, causando pérdidas significativas a los fondos de cobertura que habían apostado en contra de la empresa.

Características clave del short squeeze:

- Alta proporción de interés corto: La cantidad de acciones vendidas en corto en comparación con las acciones disponibles suele ser alta.

- Catalizador externo: Un evento o cambio de sentimiento que dispara el aumento del precio.

- Volatilidad extrema: El precio de la acción puede fluctuar de forma dramática en un corto período de tiempo.

El short squeeze es un fenómeno que refleja la dinámica entre especulación, riesgo y psicología de los mercados financieros, y puede causar tanto ganancias extraordinarias como pérdidas significativas.

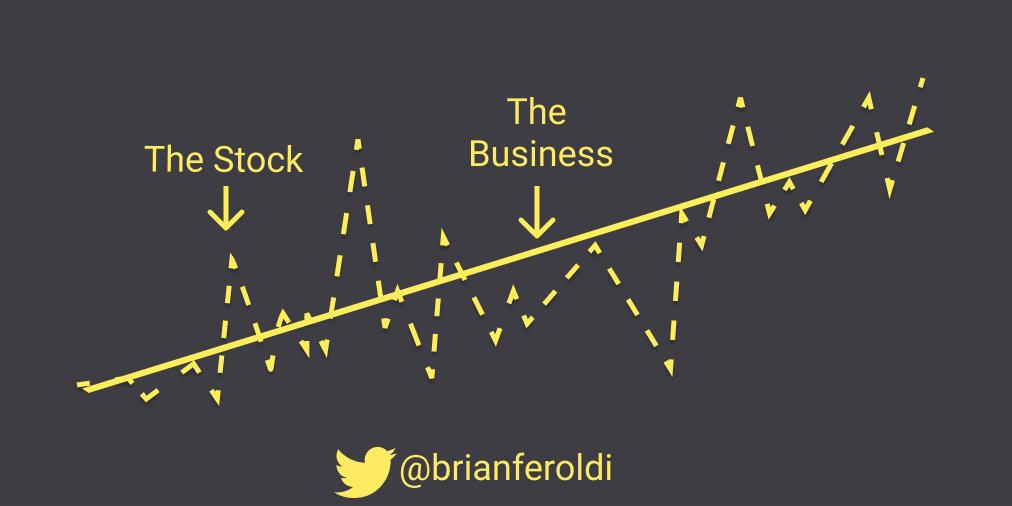

¿Una acción más cara es mejor que otra?

La creencia de que una acción con un precio más alto es automáticamente mejor que una con un precio bajo es un error común entre los inversores principiantes. Sin embargo, el precio de una acción por sí solo no determina su calidad, rentabilidad ni potencial de crecimiento.

📌 El precio nominal no refleja el valor real

El precio de cotización de una acción –por ejemplo, 1.000 € o 10 €– no dice nada sobre si esa acción está “cara” o “barata” en términos de inversión. Esto se debe a que el precio también está influido por el número total de acciones que la empresa ha emitido, es decir, su estructura de capital.

Por ejemplo:

-

Una empresa puede tener pocas acciones en circulación, lo que puede resultar en un precio unitario muy alto.

-

Además, las empresas a menudo hacen splits o contrasplits (divisiones o agrupaciones de acciones), lo cual modifica el precio por acción sin alterar el valor económico total de la inversión. Una empresa puede haber dividido sus acciones muchas veces (“splits”), haciendo que el precio individual sea más bajo, sin cambiar su valor total de mercado.

📊 Valoración real: ratios financieros

Para saber si una acción es realmente una buena inversión, los analistas no se fijan solo en su precio, sino en ratios financieros clave que proporcionan una visión más completa de su valor. Algunos de los más relevantes son:

-

PER (Precio / Beneficio): Muestra cuántas veces está pagando el mercado los beneficios anuales por acción. Un PER muy alto puede indicar que una acción está sobrevalorada, o que el mercado espera un fuerte crecimiento.

-

P/B (Precio / Valor contable): Compara el precio de mercado con el valor contable de la empresa. Puede indicar si la acción se negocia por encima o por debajo del valor de sus activos netos.

-

EV/EBITDA (Valor de la empresa / Beneficio operativo): Ratio usado para comparar el valor de la empresa con su capacidad de generar beneficios antes de impuestos e intereses.

Estos indicadores permiten determinar si una acción está infravalorada, sobrevalorada o correctamente valorada, independientemente de su precio nominal.

💡 Conclusión

El precio de una acción no indica por sí mismo si es una buena o mala inversión. Para una evaluación precisa es necesario analizar los fundamentos de la empresa a través de herramientas de análisis financiero y valorar su desempeño en relación con su sector, su historia y sus perspectivas futuras.

Invertir sin considerar estos aspectos puede llevar a decisiones impulsivas o mal informadas. Por eso, educarse financieramente y utilizar herramientas de análisis adecuadas es esencial para invertir con criterio.

Volatilidad de las acciones

La volatilidad es una medida estadística que indica el grado de variación en el precio de un activo financiero en un período determinado. Se expresa en términos de desviación estándar y suele usarse como un indicador de incertidumbre o riesgo en el mercado.

Tipos de Volatilidad

Existen dos tipos principales de volatilidad:

- Volatilidad histórica: Se calcula observando los movimientos de precios pasados de un activo.

- Volatilidad implícita: Se estima a partir de los precios de las opciones, reflejando las expectativas del mercado sobre la futura volatilidad del activo.

Cálculo de la Volatilidad

La volatilidad suele calcularse mediante la desviación estándar de los rendimientos de un activo en un período determinado.

- Una alta volatilidad implica movimientos bruscos en el precio de un activo, lo que puede significar mayor incertidumbre.

- Una baja volatilidad indica estabilidad en el precio del activo, lo que se asocia con menor incertidumbre.

Es importante destacar que la volatilidad no necesariamente implica pérdidas o ganancias, sino simplemente fluctuaciones en el precio.

La Beta: Medida de Sensibilidad al Mercado

La beta β mide la sensibilidad de un activo financiero, en relación con el mercado en su conjunto. Se utiliza para evaluar el riesgo sistemático, es decir, aquel riesgo que no se puede eliminar mediante diversificación.

- β=1 → La acción se mueve en línea con el mercado.

- β>1 → La acción es más volátil que el mercado. Si el mercado sube un 10%, la acción con β=1.5, subirá aproximadamente un 15%.

- β<1→ La acción es menos volátil que el mercado. Si el mercado sube un 10%, una acción con β=0.5, subirá solo un 5%.

- β<0 → La acción tiene correlación inversa con el mercado, es decir, tiende a moverse en dirección contraria.

- Los inversores conservadores pueden preferir activos con baja beta para minimizar exposición al riesgo del mercado.

- Los inversores agresivos pueden buscar acciones con beta alta para aprovechar movimientos del mercado.

Riesgo: Más Allá de la Volatilidad

El riesgo en inversiones se refiere a la incertidumbre sobre los rendimientos futuros de un activo. Se puede clasificar en:

- Riesgo sistemático: No puede diversificarse, afecta a todo el mercado (ejemplo: crisis económicas, tasas de interés).

- Riesgo no sistemático: Se puede reducir mediante diversificación, es específico de una empresa o sector (ejemplo: mala gestión corporativa, problemas regulatorios).

Diferencia entre Volatilidad y Riesgo

- La volatilidad mide la variabilidad del precio de un activo, pero no indica necesariamente que sea riesgoso.

- El riesgo implica la posibilidad de pérdida permanente de capital, lo cual no siempre está relacionado con la volatilidad.

Por ejemplo:

- Una acción estable con malos fundamentos financieros puede ser más riesgosa que una acción volátil con fundamentos sólidos, a largo plazo.

- Métodos de Gestión del Riesgo

Algunos métodos para mitigar el riesgo:

- Diversificación: Invertir en diferentes activos reduce la exposición a eventos adversos específicos.

- Uso de coberturas: Opciones y futuros pueden proteger contra movimientos adversos en el mercado.

- Gestión del tamaño de las posiciones: No sobreexponer capital a un solo activo.

- Análisis fundamental: Evaluar la solidez de una inversión antes de tomar decisiones.

Conclusión

- La volatilidad es una medida de fluctuación de precios, no sinónimo de riesgo.

- La beta mide la sensibilidad de una acción en relación con el mercado.

- El riesgo implica incertidumbre y no siempre está relacionado con la volatilidad.

Fuente: @BrianFeroldi (X), https://brianferoldi.kit.com/99