Alquileres

En este tema, exploraremos en profundidad los tipos de alquileres disponibles en España: tradicional, de temporada (o vacacional) y por habitaciones. Analizaremos cómo se regula cada modalidad bajo el marco legal español, sus beneficios fiscales, así como sus ventajas y desventajas.

1. Alquiler Tradicional

¿Qué es?

El alquiler tradicional es el arrendamiento de una vivienda con la finalidad de satisfacer la necesidad permanente de residencia del inquilino. Es el tipo de alquiler más común en España y está regulado principalmente por la Ley de Arrendamientos Urbanos (LAU).

Régimen Legal

- Normativa aplicable: Ley 29/1994, de 24 de noviembre, de Arrendamientos Urbanos (LAU).

- Duración: Generalmente se establece un contrato de duración mínima de 5 años si el arrendador es persona física y de 7 años si es persona jurídica.

- Prórroga tácita: Al finalizar el plazo inicial, si ninguna de las partes comunica lo contrario, el contrato se prorroga anualmente hasta un máximo de 3 años.

Beneficios Fiscales

- Deducciones para propietarios:

- En ciertos casos, los propietarios pueden aplicar una reducción del 60% sobre los rendimientos netos obtenidos.

- Exenciones para inquilinos:

- En algunas comunidades autónomas, los inquilinos pueden deducir un porcentaje del alquiler en su declaración de la renta.

✅Ventajas

- Contratos estables que ofrecen seguridad tanto al propietario como al inquilino.

- Fiscalidad favorable para propietarios.

- Baja rotación de inquilinos, lo que reduce costos de gestión.

❌Desventajas

- Obligación de cumplir con la duración mínima legal.

- Restricciones para incrementar el precio del alquiler durante el contrato.

2. Alquiler de temporada o vacacional

¿Qué es?

El alquiler de temporada se refiere al arrendamiento de un inmueble por un periodo determinado, que no está destinado a ser residencia habitual. Incluye tanto los alquileres por meses como los alquileres vacacionales.

Régimen Legal

- Normativa aplicable:

- Para alquileres de temporada: Artículo 3.2 de la Ley de Arrendamientos Urbanos (LAU).

- Para alquileres vacacionales: Regulado por normativas autonómicas y locales, y bajo el Real Decreto-ley 7/2019 en algunos casos.

- Licencias: Los alquileres vacacionales requieren una licencia específica en la mayoría de comunidades autónomas.

Beneficios Fiscales

- IVA:

- Los alquileres vacacionales pueden estar sujetos al 10% de IVA si se ofrecen servicios complementarios como limpieza o recepción.

- Deducciones:

- Gastos deducibles como mantenimiento, seguros, y suministros.

✅Ventajas

- Mayor rentabilidad en zonas turísticas debido a tarifas por noche.

- Flexibilidad para recuperar el inmueble con facilidad.

- Posibilidad de alternar entre uso propio y alquiler.

❌Desventajas

- Alta rotación de inquilinos, lo que implica mayor gestión y costos.

- Regulaciones estrictas en algunas zonas.

- Dependencia de la estacionalidad, lo que puede afectar los ingresos.

3. Alquiler por habitaciones

¿Qué es?

El alquiler por habitaciones consiste en arrendar una o más habitaciones dentro de una vivienda compartida, manteniendo zonas comunes como la cocina y el baño.

Régimen Legal

- Normativa aplicable: Este tipo de alquiler no está directamente regulado por la LAU, sino por el Código Civil (artículo 1542 y siguientes).

- Contrato: Se establece un contrato independiente para cada habitación.

Beneficios Fiscales

- Los ingresos percibidos deben declararse como rendimiento del capital inmobiliario.

- Gastos proporcionales deducibles, como suministros y reparaciones.

✅Ventajas

- Alta rentabilidad, especialmente en ciudades con demanda de estudiantes y trabajadores temporales.

- Flexibilidad para alquilar solo algunas habitaciones.

- Diversificación del riesgo: la vacante de una habitación no afecta los ingresos totales de la vivienda.

❌Desventajas

- Mayor desgaste de la vivienda debido al uso intensivo.

- Conflictos potenciales entre inquilinos.

- Mayor tiempo y esfuerzo en la gestión.

Comparativa de Tipos de Alquileres

|

Característica |

Tradicional |

Temporada/Vacacional |

Por Habitaciones |

|

Duración del contrato |

5-7 años |

Corta (días o meses) |

Variable |

|

Normativa |

LAU |

LAU/Normativa autonómica |

Código Civil |

|

Rentabilidad |

Moderada |

Alta en zonas turísticas |

Alta en zonas urbanas |

|

Fiscalidad |

Reducción del 60% |

Gastos deducibles, sujeto a IVA |

Gastos proporcionales deducibles |

|

Gestión |

Baja |

Alta |

Alta |

💰Rentabilidad por alquiler

💲Ejemplo de Rentabilidad BRUTA

Qué mide: La rentabilidad bruta representa el retorno sobre la inversión sin considerar gastos periódicos. Es una métrica útil para comparar con otros tipos de rentabilidades, pero debe tomarse como una aproximación inicial.

Fórmula:

R. Bruta = Ingreso anual por alquiler / (Precio de compra + Gastos de adquisición + Reforma)

- Ejemplo práctico con cifras ajustadas:

- Precio del inmueble: 60.000 €

- Gastos de adquisición: 9.000 €

- Reforma: 4.000 €

- Coste total de adquisición: 60.000 € + 9.000 € + 4.000 € = 73.000 €

- Alquiler mensual estimado: 440 €

Cálculos:

- Ingreso anual por alquiler: 440 € × 12 = 5.280 € al año

- Rentabilidad bruta: 5.280 € / 73.000 € = 7,2 %

Este cálculo ajusta las cifras para reflejar una rentabilidad similar y muestra cómo interpretar la rentabilidad bruta en un caso realista.

💲💲Ejemplo Rentabilidad NETA, (ajustado con gastos) -> Return Over the Investment (ROI), o en español -> Rentabilidad Sobre la Inversión

Qué mide: La rentabilidad neta refleja el retorno real que obtiene el inversor después de descontar todos los gastos relacionados con la propiedad.

Fórmula:

R. Neta = (Ingresos - Gastos) / (Precio de compra + Gastos de adquisición + Reforma)

Ejemplo práctico con cifras ajustadas:

o Ingreso anual: 440 € × 12 = 5.280 € al año

o Gastos asociados:

§ Comunidad: 30 €/mes → 360 €/año

§ IBI: 320 €/año

§ Seguro del hogar e impago: 260 €/año (hogar: 180 €, impago: 80 €)

§ Vacancia (5%): 264 €/año

§ Mantenimiento (2%): 140 €/año

§ Tramo IRPF: 420 €/año

Cálculo de ingreso neto:

- Ingreso anual: 5.280 €

- Total de gastos: 360 € + 320 € + 260 € + 264 € + 140 € + 420 € = 1.764 €

- Ingreso neto: 5.280 € - 1.764 € = 3.516 € al año

Cálculo del ROI neto:

- Precio del inmueble: 62.000 €

- Gastos de adquisición: 8.000 €

- Reforma: 3.000 €

- Inversión total: 62.000 € + 8.000 € + 3.000 € = 73.000 €

ROI neto: 3.516 € / 73.000 € = 4,8 %

💲💲💲Ejemplo de Rentabilidad Ajustada, ROCE (Return Over the Capital Employed), o en español -> Rentabilidad Sobre el Capital Empleado (haciendo los ajustes de gastos del ejemplo anterior, además de tener en cuenta la deuda). Ejemplo solicitando una Hipoteca del 80%.

o Ingreso anual: 440 € × 12 = 5.280 € al año

o Gastos asociados:

§ Comunidad: 30 €/mes → 360 €/año

§ IBI: 320 €/año

§ Seguro del hogar e impago: 260 €/año (hogar: 180 €, impago: 80 €)

§ Vacancia (5%): 264 €/año

§ Mantenimiento (2%): 140 €/año

§ Tramo IRPF: 420 €/año

Cálculo de ingreso neto:

- Ingreso anual: 5.280 €

- Total de gastos: 360 € + 320 € + 260 € + 264 € + 140 € + 420 € = 1.764 €

- Ingreso neto: 5.280 € - 1.764 € = 3.516 € al año

Cálculo del ROI neto:

- Precio del inmueble: 62.000 €

- Dinero empleado para garantía de la hipoteca: 12.400€ (20%)

- Gastos de adquisición: 8.000 €

- Reforma: 3.000 €

- Inversión total: 12.400 € + 8.000 € + 3.000 € = 23.400€

ROI neto: 3.516 € / 23.400 € = 15.02 %

✅(este sería el cálculo más correcto del retorno en tu inversión)✅

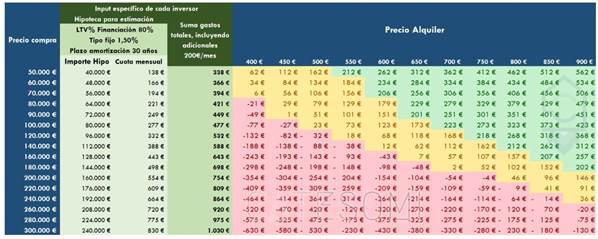

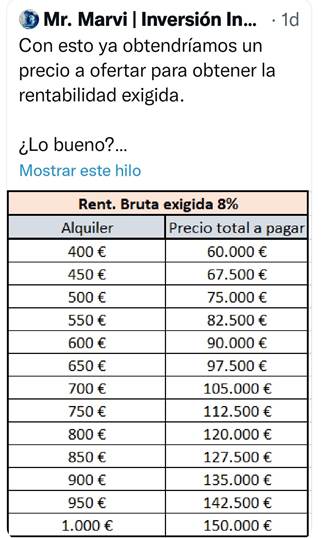

A continuación, dos imágenes encontradas en internet, al parecer realizadas por cuentas especializadas en el alquiler inmobiliario. En ellas podemos ver las cantidades a partir de cuanto una inversión para alquilar comienza a ser rentable.