🛡️Aseguradoras

1. Introducción al Sector Asegurador🛡️

1.1. Historia y Evolución de la Industria Aseguradora 📜

El concepto de seguro no es una invención moderna; sus raíces se extienden a las primeras civilizaciones. En Mesopotamia, por ejemplo, el Código de Hammurabi, datado alrededor del 1750 a.C., ya contenía cláusulas rudimentarias que regulaban la responsabilidad y los riesgos asociados al comercio, protegiendo a los comerciantes y sus bienes contra eventualidades como robos o desastres durante el transporte. De manera similar, en la antigua Roma, organizaciones como los collegia funeraticia y los sistemas de compensación militar ofrecían una forma temprana de seguridad social, proporcionando compensaciones por accidentes y decesos. Estos sistemas no solo aseguraban el bienestar de los militares heridos o de las familias de los fallecidos, sino que también brindaban acceso a servicios esenciales para las clases bajas, sentando las bases de lo que hoy se conoce como seguros de vida y accidentes laborales.

Un punto de inflexión significativo en la historia del seguro moderno fue el Gran Incendio de Londres en 1666. Este desastre devastó la ciudad, dejando en evidencia la fragilidad de los bienes y la urgente necesidad de un sistema de protección financiera formal. Este evento catalizó la creación de las primeras compañías de seguros contra incendios, estableciendo un precedente para la industria aseguradora.1 A partir de entonces, el sector comenzó a consolidarse en el siglo XVIII, con la expansión y diversificación de productos para incluir seguros de vida, incendios y marítimos. Entidades legales como London Assurance y Royal Exchange Assurance emergieron, estableciendo estándares y mejorando la confianza pública en el sector.

La Revolución Industrial en el siglo XIX transformó radicalmente la economía, impulsando el crecimiento de nuevos tipos de seguros adaptados a los riesgos emergentes. La expansión de las ciudades y el desarrollo de tecnologías requerían una protección adecuada contra accidentes, incendios y robos, lo que llevó a las compañías a ofrecer pólizas personalizadas para las industrias en auge. Durante este período, la regulación gubernamental se hizo necesaria para proteger a los consumidores y formalizar las prácticas comerciales de las aseguradoras, sentando las bases de un marco legal más robusto.

El siglo XX fue testigo de una mayor diversificación y modernización. Con el aumento de la conciencia social y los cambios en la vida moderna, surgieron seguros de salud, automóviles y responsabilidad civil, adaptándose a las nuevas necesidades de protección de los ciudadanos. Los seguros de salud y de vida, en particular, adquirieron una importancia crítica al ayudar a las familias a gestionar los riesgos financieros inherentes a la vida moderna.

Finalmente, el siglo XXI ha traído consigo una revolución tecnológica que ha transformado la industria. La digitalización ha permitido la personalización de pólizas, ha impulsado un creciente enfoque en la sostenibilidad y ha puesto de manifiesto la vital importancia de la ciberseguridad como un riesgo emergente y una oportunidad para el sector.

La historia del seguro demuestra una notable capacidad de adaptación a lo largo del tiempo. Desde sus orígenes rudimentarios hasta la sofisticada industria actual, el sector ha sabido reinventar sus ofertas y modelos operativos frente a cambios económicos, sociales y tecnológicos profundos. Esta adaptabilidad intrínseca confiere al sector asegurador una resiliencia inherente, lo que lo convierte en una inversión potencialmente estable a largo plazo. A diferencia de otras industrias que pueden volverse obsoletas, la necesidad fundamental de gestionar la incertidumbre y transferir riesgos es una constante humana, y las aseguradoras han demostrado repetidamente su capacidad para satisfacerla de nuevas maneras.

Además, la evolución histórica del sector subraya un aspecto crucial: la regulación. La necesidad de regulación, como se observó en el siglo XIX, no fue simplemente una carga, sino un factor determinante para construir la confianza pública y formalizar la industria. Sin un marco regulatorio sólido, el crecimiento y la legitimidad del sector podrían haberse visto obstaculizados por la inestabilidad o el fraude. Esta relación simbiótica entre regulación y crecimiento de la industria implica que, si bien las normativas pueden imponer costos o restricciones, también proporcionan la estructura necesaria para la estabilidad, la transparencia y la confianza del consumidor, elementos vitales para un negocio basado en promesas a largo plazo. Para los inversores, un mercado bien regulado mitiga el riesgo sistémico y fomenta un entorno operativo más predecible, incluso si limita las ganancias explosivas a corto plazo.

1.2. Características Clave que lo Hacen Atractivo para la Inversión ✨

El sector asegurador presenta varias características intrínsecas que lo hacen atractivo para los inversores que buscan estabilidad y potencial de crecimiento a largo plazo.

Una de las ventajas más destacadas son las altas barreras de entrada. La necesidad de cumplir con rigurosos requisitos de capital, la exigencia de una profunda experiencia en gestión de riesgos y la complejidad del cumplimiento regulatorio actúan como un foso protector para los actores ya establecidos en la industria. Esto limita la aparición de nuevos competidores significativos y contribuye a una menor fragmentación del mercado en muchos segmentos.

Las pólizas de seguro, que implican el pago recurrente de primas, generan flujos de ingresos estables y predecibles para las aseguradoras. Esta estabilidad en los ingresos, combinada con una gestión prudente, a menudo permite a las compañías ofrecer dividendos atractivos a sus accionistas, lo que las convierte en una opción interesante para inversores que buscan rentas pasivas.

Aunque no es inmune a los ciclos económicos, el sector asegurador tiende a mostrar una estabilidad relativa en comparación con otras industrias más volátiles. La demanda de seguros, especialmente para riesgos esenciales como la salud o la propiedad, es menos elástica a las fluctuaciones económicas, lo que proporciona una base de ingresos más resiliente.

La gestión de capital y la solvencia son pilares fundamentales en la evaluación de una aseguradora. La capacidad de una compañía para cumplir con sus obligaciones financieras a largo plazo es esencial para su estabilidad y la confianza de los asegurados. Esta solidez financiera se ve reforzada por la composición de su cartera de inversiones. Las aseguradoras invierten una parte significativa de sus activos en efectivo, depósitos y renta fija (alrededor del 72.6%), con una porción considerable (48.1%) en deuda pública y un 18% en renta variable. Esta composición de la cartera es crucial para mantener la solvencia y liquidez de la compañía.

Una característica distintiva y ventajosa para las aseguradoras es lo que se conoce como la "ventaja del float". Las aseguradoras recaudan primas por adelantado (el "float") antes de que deban pagar los siniestros, lo cual puede ocurrir meses o incluso años después. Este "float" es, en esencia, capital sin costo de interés que las aseguradoras pueden invertir. La rentabilidad de una compañía de seguros es, por lo tanto, una combinación de su beneficio de suscripción (primas menos siniestros y gastos) y sus ingresos por inversión derivados de este float. Una empresa con una suscripción sólida puede generar ganancias incluso con rendimientos de inversión modestos, mientras que una empresa con una suscripción deficiente podría depender en gran medida de los ingresos por inversión, lo que aumenta su perfil de riesgo. Para los inversores, comprender el tamaño y la gestión de este float es tan importante como analizar el rendimiento de la suscripción.

La regulación, aunque a menudo vista como una limitación, actúa como una barrera de entrada y un sello de calidad en el sector asegurador. Las estrictas regulaciones, los elevados requisitos de capital y la complejidad del cumplimiento normativo disuaden a nuevos competidores, creando una especie de "foso" protector para los actores establecidos. Esto puede resultar en una estructura de mercado menos competitiva, lo que permite a las aseguradoras consolidadas mantener márgenes potencialmente más altos y cuotas de mercado más estables. Para los inversores, esto se traduce en un panorama competitivo más predecible y, potencialmente, en retornos a largo plazo más sostenibles.

2. Modelos de Negocio en el Sector Asegurador 🏢

2.1. Aseguradoras de Vida 💖

Dentro de esta categoría, se encuentran diversos tipos de pólizas:

-

Seguros de Fallecimiento: Ofrecen una indemnización a los beneficiarios en caso de muerte del asegurado. Existen múltiples variantes dentro de esta tipología para adaptarse a diferentes necesidades.

-

Seguros de Supervivencia: La compañía aseguradora se compromete a pagar una cantidad periódica (renta) si el asegurado vive durante un periodo preestablecido, o un capital diferido si el tomador sigue vivo al finalizar el plazo acordado.

-

Seguros de Vida Mixtos: Combinan elementos de los seguros de fallecimiento y supervivencia, garantizando una prestación tanto si el asegurado fallece como si sobrevive al término del contrato.

-

Productos Unit-Linked: Son pólizas de vida que incorporan un componente de inversión. Combinan un seguro de vida-riesgo con el potencial de rendimiento de los mercados bursátiles, donde el valor de la póliza está ligado al desempeño de fondos de inversión subyacentes.

Europa: Allianz (ALV.DE) en Alemania y AXA (CS.PA) en Francia, aunque diversificadas, tienen divisiones de vida muy potentes. En España, Mapfre (MAP.MC) también cuenta con una importante área de seguros de vida.

2.2. Aseguradoras de No Vida (Generales) 🏠

Las aseguradoras de no vida, también conocidas como aseguradoras generales, se enfocan en cubrir a personas y objetos inanimados contra una amplia gama de riesgos. A diferencia de los seguros de vida, sus contratos suelen ser renovables periódicamente, a menudo de forma anual.

Se dividen principalmente en dos grandes categorías:

-

Seguros de Daños: Su objetivo es cubrir los activos o el patrimonio de una persona o empresa contra riesgos y amenazas, buscando reparar la pérdida patrimonial cuando ocurre un siniestro. Dentro de esta modalidad, existen diferentes formas de aplicación, como la pro-rata, el seguro a nuevo valor y el seguro a primer riesgo. Ejemplos comunes incluyen seguros contra incendios, de responsabilidad civil (que pueden derivarse del uso de vehículos, ser de carácter general, o cubrir errores y omisiones profesionales), seguros de automóvil, seguros agrícolas (que cubren riesgos en cultivos, animales o granizo), seguros de pérdidas pecuniarias diversas (como los de crédito o fianza, o lucro cesante), y seguros contra robo.

-

Seguros de Prestación de Servicios: En este tipo, la aseguradora se compromete a ofrecer uno o más servicios específicos estipulados en la póliza si el asegurado los necesita. Ejemplos de estos seguros son los de asistencia sanitaria, decesos (que cubren los costos y servicios funerarios), defensa legal y asistencia en viajes y turísticos.

Las características distintivas de este modelo de negocio incluyen la naturaleza de corto plazo y renovable de sus contratos, lo que implica una constante necesidad de renovación de pólizas y una activa adquisición de nuevos clientes. Además, están más expuestas a la volatilidad de los siniestros debido a la ocurrencia de eventos inesperados y de gran magnitud, como catástrofes naturales o accidentes masivos. Esta volatilidad impacta directamente en su ratio de siniestralidad. Por ello, la eficiencia en la gestión de costos operativos y de siniestros es crucial para mantener la rentabilidad en este segmento.

El Riesgo de Siniestralidad es el principal motor de rentabilidad y, a la vez, de volatilidad para las aseguradoras de no vida. Dado que estas pólizas cubren "objetos inanimados" y "seguros de daños" y son, por lo general, contratos a corto plazo y renovables, la rentabilidad central de estas aseguradoras depende en gran medida de la frecuencia y severidad de los siniestros que ocurren en un período relativamente corto. Esto impacta directamente el "Ratio de Siniestralidad".

- Europa: Zurich Insurance Group (ZURN.SW) en Suiza y Generali (G.MI) en Italia son grandes actores en el sector de no vida. En España, además de Mapfre, Catalana Occidente (COG.MC) es un buen ejemplo.

- China: Ping An Insurance (2318.HK) es una de las aseguradoras más grandes y diversificadas, con una importante cartera de no vida.

2.3. Aseguradoras de Automóviles 🚗

Los tipos de cobertura más comunes que ofrecen incluyen:

-

Responsabilidad Civil: Cubre los costos asociados a los daños que el asegurado pueda causar a otras personas o propiedades mientras conduce.

-

Cobertura de Daños Físicos: Abarca los daños sufridos por el propio vehículo del asegurado, ya sea por accidentes, vandalismo o desastres naturales.

-

Conductores sin Seguro/Insuficiente (UM/UIM): Protege al asegurado en caso de sufrir un accidente con un conductor que no tiene póliza o cuya protección es insuficiente para cubrir los daños ocasionados.

-

Protección contra Lesiones Personales (PIP) y Pagos Médicos (Med Pay): Ayudan a cubrir los costos médicos derivados de un accidente, independientemente de quién haya tenido la culpa, incluyendo gastos hospitalarios, servicios de rehabilitación e incluso la pérdida de ingresos.

El modelo de negocio de estas aseguradoras se caracteriza por una fuerte cercanía al cliente, buscando una atención personalizada, flexible y ágil a través de redes de oficinas, agentes y el uso de tecnología. Priorizan la eficiencia y la disciplina en la tarificación, lo que implica un monitoreo exhaustivo de los indicadores de operación y gasto, y una fijación de tarifas rigurosa para asegurar la rentabilidad.

La innovación es un pilar importante, con flexibilidad para adaptar el modelo a diferentes mercados y necesidades del cliente. Un ejemplo notable es la implementación de seguros basados en el comportamiento, que utilizan la telemática y los datos del vehículo para ajustar las primas según los hábitos de conducción del asegurado.

La telemática y el Big Data están transformando la evaluación del riesgo y la tarificación en el seguro de automóviles. La mención explícita de "Seguros Basados en el Comportamiento para Automóviles" que utilizan "telemática y los datos del vehículo para ajustar las primas" señala un cambio fundamental en la evaluación del riesgo, pasando de una evaluación tradicional (demografía, tipo de vehículo) a una basada en datos granulares y en tiempo real. Este avance tecnológico permite a las aseguradoras tarificar el riesgo con mayor precisión, recompensar a los conductores más seguros y, potencialmente, reducir los siniestros al incentivar un mejor comportamiento al volante. Para los inversores, las empresas que logren implementar y aprovechar eficazmente los datos telemáticos probablemente alcanzarán ratios de siniestralidad más bajos y una mayor rentabilidad, obteniendo una ventaja competitiva. Esto también abre oportunidades para nuevas fuentes de ingresos a través de servicios basados en datos y ofertas personalizadas, aunque requiere una inversión significativa en análisis de datos y ciberseguridad.

-

Estados Unidos: Progressive (PGR) y GEICO (parte de Berkshire Hathaway - BRK.A) son conocidas por su enfoque en la innovación y la telemática.

-

Europa: Admiral Group (ADM.L) en el Reino Unido es un jugador importante y ha sido pionero en el uso de datos telemáticos.

-

España: Mapfre (MAP.MC) y Línea Directa Aseguradora (LDA.MC) tienen una cuota de mercado significativa en el seguro de coches.

2.4. Aseguradoras de Salud 🏥

Las aseguradoras de salud tienen como propósito principal garantizar al asegurado la prestación de servicios médicos en caso de accidente o enfermedad, lo que incluye atención médica, quirúrgica, farmacéutica y hospitalización.

Actualmente, se está proponiendo un nuevo rol para estas compañías, que va más allá de su función administrativa tradicional (gestión de cuestionarios, primas, copagos y autorizaciones). El objetivo es evolucionar hacia un enfoque centrado en el paciente, donde la aseguradora se preocupe genuinamente por la salud de sus asegurados y facilite el acceso a los mejores recursos médicos. Esto implica un cambio de enfoque hacia la patología del cliente, considerando su historial médico, tratamientos actuales y la medicina preventiva.19

Un nuevo modelo de seguro de salud se apoya en varios principios fundamentales:

-

Interactividad, Salud Online, Movilidad y Accesibilidad: Se reconoce la necesidad de sistemas digitales (aplicaciones y plataformas web) que permitan a los usuarios gestionar sus servicios de salud "en la palma de la mano", mejorando significativamente la experiencia del usuario.

-

Registro Personal de Salud Unificado: La integración de la información clínica de clientes y proveedores es un objetivo prioritario. Esto implica la subida automática de datos, un control estricto de los permisos de acceso y la posibilidad de que los profesionales descarguen informes para sus propios historiales clínicos.

-

Repositorio General de Prescripciones: La creación de bases de datos accesibles para aseguradoras y profesionales es clave para agilizar las autorizaciones y citas, eliminando la burocracia "insufrible" para el usuario.

-

Asistentes de Salud: Se prevé la necesidad de asistentes inteligentes (como chatbots o sistemas basados en IA) que guíen a los usuarios con información precisa sobre síntomas, patologías, tratamientos, médicos y cómo acceder a los servicios.

-

Nueva Relación entre Profesionales y Aseguradora: El modelo actual de pago por acto médico se considera obsoleto. Se propone una evolución hacia una colaboración que aporte mayor valor añadido, con una mejora en la información de los prestadores, la promoción de servicios online y el fomento de las videoconsultas.

Estados Unidos: UnitedHealth Group (UNH); CVS Health (CVS) (a través de su división Aetna); Elevance Health (ELV); Centene Corporation (CNC); Humana (HUM); Cigna Group (CI); Molina Healthcare (MOH).

Cuando veas "Blue Cross Blue Shield" o "BCBS", ten en cuenta que no es una única empresa. Es una federación de 34 compañías de seguros de salud independientes y con licencia, la mayoría de las cuales son mutuamente propiedad o sin fines de lucro. Muchas empresas (como Elevance Health) son parte de esta red y tienen sus propias cotizaciones en bolsa.

2.5. Aseguradoras de Siniestros Especiales🚨🎯

Las aseguradoras de siniestros especiales y de nichos específicos se dedican a ofrecer protección contra riesgos complejos, emergentes o muy específicos que a menudo no son abordados por las pólizas tradicionales o que las aseguradoras convencionales consideran demasiado difíciles, de alto riesgo o poco rentables. Este segmento del mercado asegurador es una respuesta directa a la evolución del panorama de riesgos en el entorno empresarial moderno y las necesidades de mercados muy concretos.

Entre las coberturas más relevantes que ofrecen se encuentran:

-

Riesgos Cibernéticos: Protege a las empresas contra los costos derivados de robos o secuestros de información, fraudes digitales, extorsiones cibernéticas e interrupciones de la actividad empresarial causadas por incidentes cibernéticos.

-

D&O (Directors and Officers): Cubre las pérdidas financieras en las que incurre la empresa debido a decisiones desfavorables tomadas por sus directivos o altos ejecutivos.

-

VCAP (Venture Capital): Protege a las empresas contra pérdidas financieras resultantes de inversiones de alto riesgo en startups, proyectos de innovación o adquisiciones estratégicas.

-

Riesgo de Crisis y Soberano: Asegura la estabilidad de una empresa frente a riesgos políticos y regulatorios, como medidas impuestas por el gobierno.

-

Microseguros para Compras Online: Ofrecen cobertura para transacciones específicas realizadas en plataformas de comercio electrónico, protegiendo al consumidor contra posibles fraudes, daños durante el envío o incluso insatisfacción con el producto.

-

Seguros On-Demand para Dispositivos Electrónicos: Permiten a los usuarios activar o desactivar la cobertura según el uso real del dispositivo, optimizando el costo y la cobertura.

-

Seguros de Cancelación para Eventos y Viajes: Proporcionan reembolsos por cancelaciones relacionadas con circunstancias imprevistas, como enfermedades o restricciones de viaje.

-

Líneas Excedentes y Excedentes (E&S - Excess and Surplus Lines): Se especializan en riesgos de propiedad, accidentes y especialidades que son "difíciles de asegurar" (hard-to-place). Esto incluye negocios con historiales de pérdidas deficientes, lugares de alto riesgo, operaciones nuevas o peligrosas, y cuentas que requieren términos y condiciones flexibles o una cobertura altamente personalizada (ej: negocios relacionados con cannabis, edificios vacíos, etc.).

El modelo de negocio de estas aseguradoras se basa en una profunda experiencia en suscripción (underwriting expertise) y una asesoría personalizada, analizando las necesidades específicas de cada empresa o nicho para recomendar la cobertura ideal. A menudo, operan como brokers o intermediarios, lo que les permite tener acceso a múltiples aseguradoras y ofrecer las mejores opciones del mercado a través de alianzas estratégicas. Se enfocan en la optimización de costos y coberturas, diseñando planes que eviten gastos innecesarios y garanticen una protección óptima. La gestión eficiente de siniestros es un pilar, brindando apoyo en todo el proceso, desde la notificación hasta la resolución, e incluso interviniendo si la aseguradora no responde en tiempo y forma. Además, hacen uso de la inteligencia de datos para recomendar la cobertura más adecuada en términos de costos y beneficios.

Al operar en segmentos menos competitivos, estas empresas pueden cobrar primas más altas por su experiencia especializada. Aunque estos riesgos son inherentemente mayores, la capacidad de tarificarlos con precisión y gestionar los siniestros de manera efectiva puede conducir a beneficios de suscripción superiores en comparación con líneas de seguros más comoditizadas.

Ejemplos de empresas cotizadas destacadas en este segmento incluyen:

-

Estados Unidos:

-

Kinsale Capital Group (KNSL): Un claro ejemplo de compañía que opera en el mercado de líneas excedentes y excedentes de EE. UU., especializándose en riesgos "difíciles de colocar" para cuentas de tamaño pequeño a mediano, lo que le permite una gran flexibilidad en sus productos y precios.

-

International General Insurance Holdings Ltd. (IGIC) (cotizada en NASDAQ): Es un ejemplo de compañía especializada en una cartera diversa de líneas comerciales de seguros y reaseguros, abarcando riesgos como energía, propiedad, aviación general, construcción e ingeniería, y responsabilidades profesionales y financieras a nivel global.

-

Firmas como AIG (AIG) y The Hartford (HIG) también tienen divisiones significativas que cubren riesgos especiales, incluyendo ciberseguridad y D&O.

-

-

Europa:

-

Beazley (BEZ.L) en el Reino Unido es un actor destacado en seguros especializados, especialmente en ciberriesgos.

-

2.6. Aseguradoras de Animales 🐾

Su propósito principal es brindar protección a mascotas, principalmente perros y gatos, cubriendo los costos asociados a visitas veterinarias, emergencias o chequeos rutinarios, mitigando así los altos gastos que pueden enfrentar los dueños.

Este modelo de negocio no solo facilita a los dueños de mascotas el acceso a una atención veterinaria asequible, sino que también beneficia a los veterinarios al atraer más clientes a sus consultorios, mejorando el negocio de la veterinaria en general.

La oferta de seguros para animales es diversa y se extiende a varios tipos de negocios relacionados con mascotas:

-

Seguros para Paseadores de Perros: Incluyen coberturas de responsabilidad civil y accidentes y lesiones.

-

Seguros de Aseo y Peluquería de Mascotas: Ofrecen coberturas específicas para los servicios de cuidado estético de animales.

-

Seguros para Cuidadores de Mascotas, Residencias y Guarderías Caninas: Pueden incluir responsabilidad civil, interrupción de negocio y seguro de equipamiento.

-

Seguros para Adiestradores y Fisioterapeutas de Perros: Proporcionan coberturas profesionales adaptadas a estas actividades especializadas.

-

Seguros de Implantación de Chips y Transporte de Mascotas: Ofrecen protección específica para estos servicios.

-

Cobertura de Enfermedad Animal (Tasas de Veterinario): Cubre los costos de atención médica, lo que es un alivio significativo para los dueños.

Estados Unidos: Trupanion (TRUP) es una aseguradora de mascotas líder en Norteamérica. También hay otras aseguradoras más grandes que han entrado en este mercado o tienen divisiones dedicadas, aunque no sea su negocio principal.

Europa: Varias aseguradoras, incluyendo algunas de las grandes como AXA, ofrecen productos de seguro para mascotas en mercados europeos.

2.7. Reaseguradoras 🤝

Las reaseguradoras son empresas que operan en un nivel superior dentro de la cadena de valor del seguro: aseguran a otras aseguradoras. Su función principal es asumir una parte de los riesgos que las compañías de seguros primarias (las que venden pólizas directamente a los clientes) han suscrito, a cambio de una porción de las primas.

El propósito del reaseguro es multifacético y crucial para la estabilidad del sector:

-

Diversificación de Riesgos: Permite a las aseguradoras primarias reducir su exposición a grandes pérdidas por siniestros catastróficos o por la acumulación de riesgos individuales. Esto es vital, por ejemplo, cuando un evento como la DANA de Valencia causa pérdidas masivas, y una reaseguradora como Mapfre RE asume una quinta parte de esas pérdidas, aliviando la carga de la aseguradora primaria.

-

Estabilización de Resultados: Al transferir parte de sus riesgos, las aseguradoras primarias pueden suavizar la volatilidad de sus resultados, especialmente en ramos de no vida, que son más susceptibles a grandes oscilaciones en la siniestralidad.

-

Aumento de Capacidad: El reaseguro permite a las aseguradoras suscribir pólizas más grandes o más riesgosas de lo que su propio capital les permitiría, expandiendo así su capacidad de negocio.

En cuanto a sus modelos de negocio, tradicionalmente existían las reaseguradoras puras, que se enfocaban exclusivamente en el reaseguro. Sin embargo, en los últimos años, estas se han vuelto una rareza, ya que muchas buscan diversificar su cartera ramificándose en el espacio primario. Esto ha dado lugar a reaseguradoras integradas o diversificadas, que combinan el reaseguro con actividades de seguro directo.

El mercado global de reaseguros es altamente concentrado, con las principales reaseguradoras, como Munich Re y Swiss Re, dominando una cuota significativa del mercado. Estas grandes corporaciones mantienen relaciones sólidas y de largo plazo con corredores y cedentes (las aseguradoras primarias), lo que les otorga un poder de fijación de precios considerable en un mercado con altas barreras de entrada.

Las reaseguradoras son particularmente sensibles a las grandes catástrofes naturales, ya que son las entidades que, en última instancia, asumen una parte sustancial de las pérdidas masivas generadas por estos eventos. Esto las obliga a tener modelos de riesgo sofisticados y a mantener elevados niveles de capital.

-

Europa: Munich Re (MUV2.DE) en Alemania y Swiss Re (SREN.SW) en Suiza son los dos mayores actores del mercado global de reaseguros.

-

España: Mapfre Re, aunque es una filial de Mapfre (MAP.MC) y no una empresa independiente cotizada, es una reaseguradora española de gran relevancia internacional.

3. Análisis Financiero de Empresas Aseguradoras 📊

3.1. Especificaciones Cuentas de Resultado (P&L) de las Aseguradoras 📈

Los elementos clave que se encuentran en estas cuentas, incluyen:

-

Primas Imputadas al Ejercicio, Netas de Reaseguro: Representan los ingresos por primas devengadas, ajustadas por anulaciones y variaciones en las provisiones sobre las primas. Este es el principal ingreso de la actividad de suscripción.

-

Siniestralidad del Ejercicio, Neta de Reaseguro: Incluye las prestaciones pagadas a los asegurados y las variaciones en las provisiones para siniestros pendientes. Es el principal gasto de la actividad de suscripción.

-

Gastos de Explotación Netos / Gastos de Gestión: Se desglosan en gastos de adquisición (comisiones a agentes), gastos de administración, gastos de gestión de prestaciones y otros gastos técnicos. Estos reflejan la eficiencia operativa de la aseguradora.

-

Resultado de Inversiones: Se calcula como la diferencia entre los ingresos generados por las inversiones de la compañía (intereses, dividendos, ganancias por venta de activos) y los gastos asociados a esas inversiones.

-

Coste de Reaseguro: Representa el costo de transferir parte del riesgo a las reaseguradoras, incluyendo contratos proporcionales y no proporcionales.

3.1.1 Ratio Combinado

Indica la eficiencia del negocio asegurador en seguros No Vida. Se calcula como:

Ratio Combinado = (Siniestros + Gastos) / Primas Imputadas

Un ratio menor a 100% indica que la aseguradora obtiene beneficios de su actividad principal. Por el contrario, un ratio superior al 100% indica que la compañía está perdiendo dinero en su negocio principal y podría depender de los ingresos de inversiones para obtener rentabilidad.

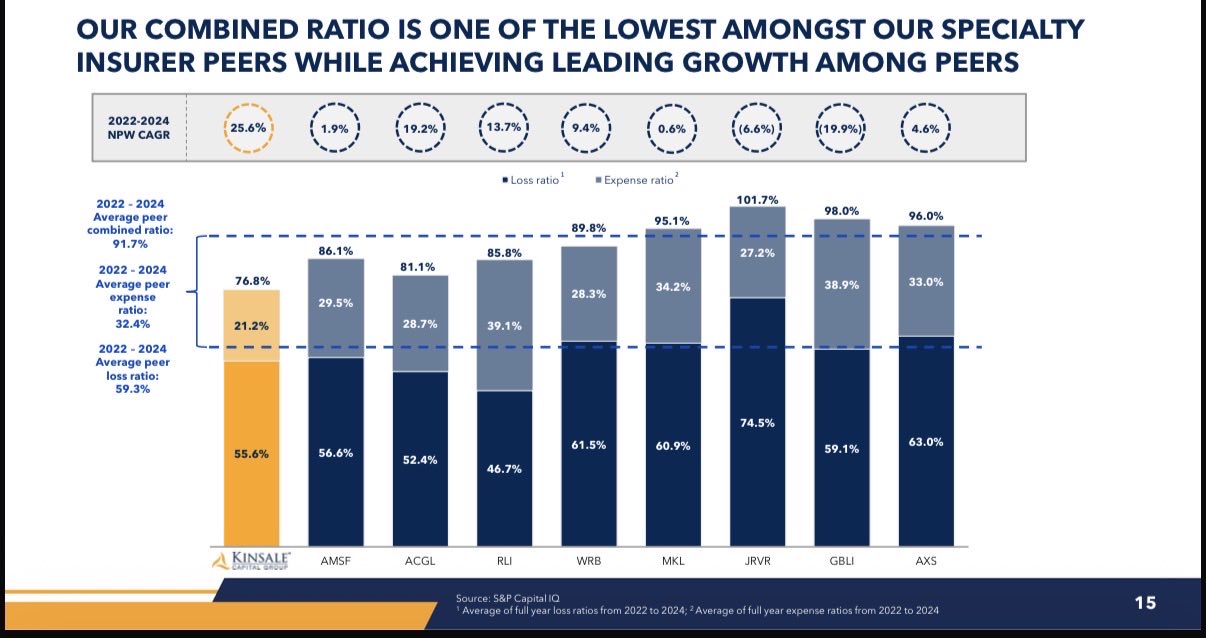

Imagen ejemplo de la empresa, Kinsale Capital Group, Inc.

3.2. Especificaciones de la Estructura de Balance de las Aseguradoras ⚖️

La estructura del balance de una empresa aseguradora también presenta particularidades que la distinguen de las empresas de otros sectores. El Plan de Contabilidad de las Entidades Aseguradoras (PCEA) es el marco que rige su contabilidad, estructurado en cinco partes que incluyen el marco conceptual, las normas de registro y valoración, las cuentas anuales, el cuadro de cuentas y las definiciones contables.

Los componentes clave del balance de una aseguradora son similares en su clasificación general a otras empresas, pero con énfasis y detalles específicos:

-

Activo: Se divide en activos no corrientes (como el inmovilizado material e intangible, e inversiones a largo plazo) y activos corrientes (como inventarios, deudores comerciales y efectivo).

-

Pasivo: Incluye pasivos no corrientes (préstamos con interés, impuestos diferidos, obligaciones por compromisos de pensiones) y pasivos corrientes (acreedores comerciales, préstamos a corto plazo y provisiones para garantías).

-

Patrimonio Neto: Compuesto por los fondos propios (originados por aportaciones de socios o resultados acumulados), ajustes por cambios de valor y subvenciones o donaciones recibidas.

Sin embargo, las particularidades más distintivas del balance asegurador residen en:

-

Provisiones Técnicas: Este es, sin duda, el pasivo más significativo y característico de una aseguradora. Representan las obligaciones futuras de la compañía para hacer frente a los siniestros y prestaciones prometidas a los asegurados. Su correcta estimación y gestión son cruciales para la salud financiera de la empresa. Se desglosan en varios tipos:

-

Provisión de Primas No Consumidas (PPNC): Corresponde a la parte de las primas cobradas que aún no ha devengado, es decir, que cubre riesgos que no han expirado aún.

-

Provisión de Riesgos en Curso (PRC): Para riesgos que ya han comenzado pero aún no han finalizado.

-

Provisión de Prestaciones Pendientes (Siniestros por Liquidar): Destinada a siniestros que ya han ocurrido y han sido reportados, pero aún no han sido pagados. También incluye una estimación para siniestros ocurridos pero aún no reportados (IBNR - Incurred But Not Reported).

-

Provisión Matemática (Vida): Específica para los seguros de vida, representa el valor presente de las obligaciones futuras de la aseguradora con sus asegurados a largo plazo.

-

Reservas Catastróficas: Fondos reservados para hacer frente a eventos de gran magnitud y baja probabilidad, como terremotos o huracanes.

-

-

Inversiones: Los activos de una aseguradora están fuertemente compuestos por inversiones financieras, que pueden incluir renta fija, renta variable y bienes inmuebles. Esto se debe a que las primas recaudadas se invierten hasta el momento en que se pagan los siniestros, generando así ingresos financieros adicionales.

-

Clasificación Corriente/No Corriente: En el balance asegurador, a menudo no se distingue entre activo corriente y no corriente de la misma manera que en otras industrias. Esto puede dificultar el análisis de liquidez con ratios tradicionales. La solvencia se analiza de forma distinta, enfocándose en el capital mínimo requerido por la regulación.

3.2.1 Ratio de Solvencia

Evalúa la capacidad de la aseguradora para cubrir sus obligaciones financieras:

Ratio de Solvencia = Capital Disponible / Capital Requerido

Debe ser mayor al 100%. Si cae por debajo, la compañía necesita recapitalización o medidas correctivas.

Las provisiones técnicas son el corazón del riesgo y la gestión de capital. Las provisiones técnicas se destacan como un componente central y único del balance de una aseguradora, representando las "obligaciones futuras".32 Esto no es solo un pasivo; es la esencia de su modelo de negocio: gestionar los pagos futuros. La estimación y gestión precisas de estas provisiones técnicas son de suma importancia para la salud financiera de una aseguradora. Subestimarlas puede llevar a futuras crisis de solvencia, mientras que sobreestimarlas puede inmovilizar capital innecesariamente. Para los inversores, comprender la metodología y la prudencia detrás de estas provisiones es crítico. Es un área clave donde las estimaciones contables impactan directamente la rentabilidad y el riesgo, convirtiéndola en un factor cualitativo a examinar junto con las métricas cuantitativas. Esto también se vincula directamente con el concepto del "float" discutido anteriormente, ya que estas provisiones representan los fondos generados a partir de las primas que están disponibles para inversión.

3.3. Diferentes Formas de Ingresos. 💰

Las compañías de seguros son, en esencia, negocios con fines de lucro que buscan recaudar más de lo que pagan en siniestros y gastos operativos. Su modelo de negocio se sustenta en dos fuentes principales de ingresos, que operan en sinergia para garantizar su rentabilidad y sostenibilidad: los ingresos por suscripción y los ingresos por inversión.

3.3.1. Ingresos por Suscripción:

Esta es la fuente de ingresos principal y más directa, derivada de la actividad central de aseguramiento. La mayor parte de estos ingresos proviene del cobro de primas a los asegurados. La determinación de estas primas se basa en un análisis meticuloso de tres factores clave:

- El tipo de cobertura de seguro

- El perfil de riesgo del asegurado

- La probabilidad estadística de que se presente una reclamación.

Una tarificación ajustada al riesgo permite a las aseguradoras mantener su estabilidad financiera, cubriendo las reclamaciones esperadas, los costos operativos y generando ganancias. Una suscripción eficiente resulta en un excedente de ingresos por primas sobre los pagos de siniestros.

Un procesamiento diligente de reclamaciones, que asegure la precisión y filtre el fraude, es crucial para preservar estos ingresos, evitando pagos injustificados.

3.3.2. Ingresos por Inversión:

La composición de la cartera de inversiones es un aspecto crítico. Las aseguradoras gestionan los recursos que sus clientes les confían, invirtiendo en empresas y activos con altas calificaciones crediticias. Por ejemplo, una parte significativa de sus inversiones (alrededor del 42%) se destina a títulos de deuda pública, y también mantienen posiciones en renta fija y renta variable.

Un concepto interesante en el modelo de ingresos es el de las ganancias no devengadas. Esto ocurre cuando los asegurados sobreviven a las pólizas a término o deciden no renovar su cobertura. En estos casos, el riesgo se transfiere de nuevo al consumidor, y las aseguradoras retienen las primas pagadas sin la obligación de cubrir futuras pérdidas, lo que se convierte en una ganancia para la compañía.

La sinergia y el contrapeso entre la suscripción y la inversión son fundamentales. Las aseguradoras tienen dos fuentes de ingresos principales: la suscripción (primas) y las inversiones. Estas no son simplemente dos categorías separadas, sino que están profundamente interconectadas, ya que el "float" generado por las primas impulsa los ingresos por inversión. La interacción entre estas dos fuentes es crucial para la rentabilidad general. Un sólido rendimiento de la suscripción (un ratio combinado bajo) proporciona un "float" más grande y estable para la inversión, lo que a su vez mejora los ingresos financieros.

4. Ratios Clave para Evaluar una Aseguradora

La evaluación de una empresa aseguradora requiere el uso de métricas específicas de la industria que van más allá de los ratios financieros tradicionales. Estos indicadores proporcionan una visión profunda de la rentabilidad técnica, la eficiencia operativa y la solidez financiera de la compañía.

4.1. Ratio Combinado 🔗

El ratio combinado es un indicador fundamental que mide la rentabilidad técnica u operativa de los seguros de No Vida. Es, en esencia, la suma del ratio de siniestralidad y del ratio de gastos, calculados normalmente sobre las primas imputadas netas de reaseguro.

Su fórmula es sencilla:

Ratio Combinado = Ratio de Siniestralidad + Ratio de Gastos

La interpretación de este ratio es directa y crucial para los inversores:

-

Si el Ratio Combinado es - del100%: Indica que la aseguradora es rentable en sus operaciones de suscripción. Esto significa que los ingresos por primas superan los gastos de siniestros y los gastos operativos, lo cual es una señal muy positiva para la compañía.

-

Si el Ratio Combinado es + de 100%: Sugiere que la aseguradora está experimentando una pérdida en su actividad de suscripción, ya que sus gastos (siniestros y operativos) superan los ingresos por primas. En este escenario, la rentabilidad general de la compañía dependería de otros ingresos, como los financieros derivados de sus inversiones.

4.2. Ratio de Siniestralidad 📉

El ratio de siniestralidad es un indicador clave en el sector asegurador que mide la proporción entre el costo de las reclamaciones pagadas y el volumen de primas cobradas por una aseguradora. En esencia, indica el porcentaje de las primas que se destina al pago de siniestros.

La fórmula para calcular este ratio es:

Ratio de Siniestralidad = (Coste de Siniestros Pagados / Primas Totales) × 100

La interpretación del ratio de siniestralidad es crucial para evaluar la rentabilidad y eficiencia en la suscripción de riesgos:

-

Bajo (< 70%): Puede indicar una buena rentabilidad en el negocio de seguros, ya que la aseguradora está pagando pocos siniestros en comparación con sus ingresos. Sin embargo, si es extremadamente bajo, podría sugerir que las primas son excesivas en relación con el riesgo asumido.

-

Moderado (70%-90%): Este rango suele considerarse ideal, ya que permite a la aseguradora cubrir los siniestros sin comprometer su rentabilidad y mantener una buena relación entre primas y riesgos.

-

Alto (> 90%): Sugiere que la aseguradora está pagando muchos siniestros en comparación con sus ingresos. Esto puede afectar la rentabilidad de la compañía y es una señal de que podría haber un desequilibrio entre las primas y el riesgo asegurado.

4.3. Ratio de Gastos 💸

El ratio de gastos es un indicador financiero que refleja el porcentaje de los ingresos por primas que una entidad aseguradora dedica a sus gastos operativos. Es decir, mide la eficiencia con la que la compañía gestiona sus costos administrativos y de adquisición.

La fórmula para calcular este ratio es:

Ratio de Gastos = (Gastos de Suscripción / Primas Ganadas) × 100

Donde:

Los Gastos de Suscripción incluyen los costos asociados con la emisión y operación de pólizas, como comisiones pagadas a agentes y corredores, costos administrativos y otros gastos operativos.

La interpretación de este ratio es sencilla: un ratio de gastos bajo indica una alta eficiencia operativa y un control efectivo de los costos por parte de la aseguradora.

La importancia de un ratio de gastos eficiente es innegable para la rentabilidad general de la aseguradora, ya que contribuye directamente a mantener un ratio combinado saludable (por debajo del 100%). La optimización de este ratio a menudo se logra mediante la inversión en tecnología, que permite automatizar procesos, reducir la necesidad de intervención manual y, en última instancia, disminuir los costos administrativos.

4.4. Ratio de Solvencia ✅

El ratio de solvencia es una métrica financiera vital que mide la capacidad de una empresa de seguros para cubrir sus pasivos (incluyendo siniestros y otras obligaciones) con sus activos, y para hacer frente a sus obligaciones de pago a largo plazo. En otras palabras, indica si la compañía posee recursos financieros suficientes para cumplir con todos sus compromisos.

La fórmula general para el ratio de solvencia es:

Ratio de Solvencia = Activos / Pasivos

Sin embargo, en el contexto regulatorio, especialmente en la Unión Europea, se utiliza una fórmula más específica:

Ratio de Solvencia = (Capital Disponible / Capital Requerido) × 100

Donde el Capital Requerido puede adquirir dos formas:

-

Capital de Solvencia Obligatorio (SCR - Solvency Capital Requirement): Representa el nivel mínimo de capital que una empresa debe tener para continuar sus actividades sin restricción. Se calcula con un nivel de confianza del 99.5% a un horizonte de un año, lo que implica que solo hay un 0.5% de probabilidad de que las pérdidas superen este capital en un año.

-

Capital Mínimo Obligatorio (MCR - Minimum Capital Requirement): Es un umbral inferior al SCR, calibrado con un nivel de confianza del 85%. Si los fondos propios admisibles caen por debajo del MCR, la compañía debe comunicar medidas urgentes al supervisor.

La interpretación del ratio de solvencia es crucial para la confianza en la aseguradora:

-

Superior al 100%: Indica que la compañía cumple plenamente con los requisitos regulatorios y que sus fondos propios admisibles cubren el capital de solvencia obligatorio. Cuanto mayor sea el ratio por encima del 100%, más fuerte se considera el balance de la compañía.

-

Inferior al 100%: Señala una debilidad financiera, lo que implica que los fondos propios no alcanzan a cubrir el capital requerido, exponiendo a los tomadores de seguros a un alto nivel de riesgo.

-

Ejemplo de Sector: En España, el ratio de solvencia del agregado de entidades se situó en un promedio del 247% en junio de 2025, con una dispersión significativa entre las compañías.

La importancia del ratio de solvencia es primordial. Es una métrica vital para evaluar la salud financiera y la estabilidad a largo plazo de una aseguradora. Para los consumidores, es un factor crucial al elegir una compañía de seguros, ya que les da la tranquilidad de que sus reclamaciones serán atendidas.

5. Valoración de Aseguradoras

Cuando se trata de valorar una empresa aseguradora, hay dos indicadores financieros clave que nos permiten entender tanto su rentabilidad como su valoración en el mercado: el Retorno sobre el Patrimonio (ROE) y el Múltiplo Precio/Valor en Libros (P/B).

5.1 ROE (Return on Equity)

El ROE es el indicador fundamental para medir la rentabilidad de una aseguradora y, en esencia, cuán eficientemente está utilizando el capital de sus accionistas para generar beneficios. Se calcula dividiendo el beneficio neto de la compañía por su patrimonio neto:

Un ROE más alto generalmente indica que la aseguradora es más efectiva en la gestión de su capital para producir ganancias. Es un barómetro crucial para los inversores que buscan compañías que maximicen el retorno de su inversión.

5.2 Múltiplo Precio/Valor en Libros (P/B)

El Múltiplo Precio/Valor en Libros (P/B) es una herramienta de valoración que nos ayuda a entender cómo el mercado valora a una aseguradora en relación con su patrimonio contable. Se calcula dividiendo el precio de la acción por el valor contable por acción:

Este múltiplo es particularmente útil porque compara el valor de mercado de una empresa con el valor de sus activos netos tal como aparecen en sus libros contables. Un P/B superior a 1x sugiere que el mercado valora la empresa por encima de su valor contable, lo que podría indicar buenas perspectivas de crecimiento o una gestión eficiente. Por el contrario, un P/B inferior a 1x podría sugerir que el mercado percibe que la empresa tiene menos valor que sus activos contables.

Es importante destacar que la interpretación del P/B a menudo se relaciona directamente con el ROE de la aseguradora:

-

Para aseguradoras con un ROE inferior al 10%: Generalmente, se les aplica un múltiplo P/B más conservador, que oscila entre 0.6x y 1x el valor en libros. Esto refleja que el mercado no espera que la compañía genere grandes retornos sobre su patrimonio.

-

Para aseguradoras con un ROE del 18-20%: En este caso, el mercado tiende a recompensar la alta rentabilidad con un múltiplo P/B significativamente mayor, que puede llegar hasta 3x el valor en libros. Esto indica que los inversores están dispuestos a pagar una prima por la capacidad de la aseguradora de generar altos retornos.

6. Factores Externos 🌪️🌊

El sector asegurador, por su naturaleza de gestión de riesgos, es intrínsecamente vulnerable a una serie de factores externos. Las grandes catástrofes naturales y la evolución constante de las regulaciones son dos de los elementos más influyentes que moldean la estrategia, la rentabilidad y la resiliencia de las aseguradoras.

El impacto del cambio climático se manifiesta de manera directa en el sector asegurador a través del aumento en la frecuencia y severidad de las catástrofes naturales. Este fenómeno está influyendo continuamente en el comportamiento de eventos individuales y en patrones meteorológicos más amplios, lo que se traduce en un incremento significativo de los costos de siniestros para las aseguradoras.

Este aumento en la siniestralidad tiene un impacto directo en la rentabilidad de las aseguradoras. Para adaptarse a la mayor exposición a estos eventos, algunas compañías han ajustado sus políticas de suscripción y han aumentado sus tarifas.

7. Regulaciones 🏛️

La regulación es un factor constante y de alta preocupación en el sector asegurador, ocupando una posición destacada entre los principales riesgos. Su impacto es profundo, moldeando las operaciones, la estrategia y la propia estructura del mercado.

Los objetivos principales de la regulación en el sector asegurador son:

-

Protección del Consumidor: Garantizar que los productos de seguros sean accesibles, tengan precios justos y sean transparentes, protegiendo a los asegurados de prácticas desleales o ilegales por parte de las aseguradoras.

-

Estabilidad Financiera y Solvencia: Asegurar que las compañías de seguros operen de manera financieramente estable y solvente, manteniendo suficiente capital para cubrir pérdidas y riesgos potenciales, y así cumplir con sus obligaciones a largo plazo.

-

Competencia Justa: Promover un mercado competitivo y resiliente, evitando monopolios o prácticas que perjudiquen la libre competencia.

Existen marcos regulatorios clave que ejemplifican esta influencia:

-

Solvencia II (Unión Europea): En vigor desde 2016, esta directiva exige a las empresas de seguros y reaseguros de la UE poseer suficientes recursos financieros y establece normas rigurosas de gobernanza, gestión de riesgos, transparencia y supervisión. Determina requisitos de capital basados en los riesgos asumidos por la compañía, como el Capital de Solvencia Obligatorio (SCR) y el Capital Mínimo Obligatorio (MCR).

-

NAIC (National Association of Insurance Commissioners, EE. UU.): En Estados Unidos, la NAIC es el organismo de fijación de estándares que proporciona experiencia, datos y análisis a los reguladores estatales de seguros. Sus directrices y regulaciones tienen un impacto significativo en las operaciones de las aseguradoras, la protección del consumidor y la estabilidad del mercado. Establece requisitos de Capital Basado en Riesgos (RBC) y directrices para informes financieros, requisitos de divulgación y manejo de reclamaciones.

- El Centers for Medicare & Medicaid Services (CMS) es la agencia federal que administra Medicare y Medicaid, y establece las normas, pautas y requisitos de cumplimiento para los proveedores de atención médica y las aseguradoras que participan en estos programas. Esto incluye regulaciones sobre la elegibilidad, los beneficios cubiertos, las redes de proveedores, los precios (primas y copagos), la comercialización y la inscripción, así como estrictos requisitos de presentación de informes y auditoría.

El impacto de la regulación en las operaciones y la estrategia es multifacético:

-

Requisitos de Capital: Las regulaciones imponen requisitos de capital significativos, lo que afecta la capacidad de las aseguradoras para invertir, expandirse o devolver capital a los accionistas.

-

Costos de Cumplimiento: La complejidad y el detalle de las regulaciones pueden generar altos costos de cumplimiento, especialmente para aseguradoras más pequeñas que carecen de los recursos y la experiencia necesarios.

-

Gobernanza y Gestión de Riesgos: Las regulaciones exigen sistemas robustos de gobernanza y gestión de riesgos, lo que implica inversiones continuas en infraestructura, personal y procesos.

-

Transparencia y Divulgación: Las empresas están obligadas a divulgar públicamente información detallada sobre su situación financiera y de solvencia, lo que aumenta la transparencia del mercado.

-

Innovación: Para fomentar la innovación sin comprometer la protección, pueden surgir "sandboxes regulatorios" que permitan a las insurtech probar nuevos productos y servicios en un entorno controlado.

-

Impacto en Precios y Productos: La regulación del mercado (market conduct regulation) busca garantizar tarifas razonables y acceso a productos conformes, protegiendo a los consumidores de prácticas desleales y afectando directamente las estrategias de tarificación de las aseguradoras.

A nivel global, la tendencia de la regulación apunta a sustituir los mecanismos de control previo por aquellos que garanticen un marco de actuación dinámico, con una mayor responsabilidad en las propias entidades aseguradoras. La Asociación Internacional de Supervisores de Seguros (IAIS) trabaja en marcos armonizados para la supervisión de solvencia a nivel internacional.

La regulación fomenta la consolidación y la prudencia. Los marcos regulatorios estrictos, si bien protegen a los asegurados, también actúan como un "costo de hacer negocio" significativo y por otra parte, como una barrera de entrada a nuevos competidores. Esto puede favorecer a las aseguradoras más grandes y bien capitalizadas que tienen los recursos para gestionar un cumplimiento complejo. También puede impulsar la consolidación de la industria, ya que los actores más pequeños pueden ser adquiridos o tener dificultades para competir.