⛏️Industria Minera

1. Introducción al Sector Minero

1.1. Un Pilar de la Civilización: Historia e Importancia Económica

La minería no es una invención de la era industrial, sino una de las actividades económicas más antiguas y fundamentales de la humanidad, con raíces que se extienden por milenios. La mina más antigua conocida, la Cueva del León en Esuatini, data de hace 43,000 años, lo que demuestra que la extracción de recursos de la tierra ha sido intrínseca al desarrollo humano desde sus albores. Desde el uso de sílex para herramientas prehistóricas hasta la extracción de cobre y estaño que dio inicio a la Edad del Bronce, la capacidad de una sociedad para aprovechar los recursos minerales ha dictado su progreso tecnológico, su poder económico y su influencia cultural.

La importancia económica de la minería ha evolucionado, pero nunca ha disminuido. En la antigüedad, metales como el oro y la plata no solo servían para la ornamentación, sino que formaban la base de los primeros sistemas monetarios. Durante la Revolución Industrial, el carbón y el mineral de hierro se convirtieron en los motores del crecimiento global, alimentando fábricas, construyendo ferrocarriles y permitiendo la urbanización a una escala sin precedentes. Hoy, la minería sigue siendo la columna vertebral de la economía mundial, aunque su enfoque ha cambiado. Prácticamente todo lo que nos rodea en la vida cotidiana procede, directa o indirectamente, de la minería: los áridos para el cemento de nuestros edificios, los metales para los vehículos que nos transportan, los combustibles para la energía que consumimos y los minerales para los envases de nuestros alimentos.

En la era moderna, la relevancia del sector se ha intensificado y diversificado. La industria minera es un contribuyente clave al Producto Interno Bruto (PIB) de las naciones ricas en recursos y un pilar de las exportaciones industriales a nivel global. Sin embargo, su papel trasciende las cifras macroeconómicas. La minería se ha convertido en el habilitador indispensable de las dos mayores transformaciones de nuestro tiempo: la revolución digital y la transición energética. El oro, por ejemplo, no solo es un activo de refugio, sino un conductor crucial en los microchips de todos nuestros dispositivos electrónicos, desde teléfonos inteligentes hasta ordenadores portátiles. De manera aún más crítica, la transición hacia una economía baja en carbono depende por completo de una oferta masiva de minerales específicos. Vehículos eléctricos, paneles solares, turbinas eólicas y toda la infraestructura de la red eléctrica asociada requieren cantidades ingentes de cobre, litio, níquel, cobalto y elementos de tierras raras.

Este cambio de paradigma significa que la industria minera ya no es simplemente una proveedora de materias primas, sino un sector estratégicamente vital para el futuro tecnológico y medioambiental del planeta. Su importancia ya no se mide solo en toneladas extraídas o su contribución al PIB, sino en su capacidad para habilitar las megatendencias globales que definirán el siglo XXI. Esta centralidad estratégica la convierte en un foco de atención para inversores, gobiernos y la sociedad en general, presentando un panorama de inversión complejo y lleno de oportunidades.

1.2. Características: Ciclicidad, Intensidad de Capital y Valor a Largo Plazo

Invertir en el sector minero requiere una comprensión profunda de sus características únicas, que lo diferencian drásticamente de la mayoría de las otras industrias. Estos rasgos intrínsecos definen tanto los riesgos como las oportunidades potenciales y han dado forma a los modelos de negocio y las estrategias de valoración específicas del sector.

Intensidad de Capital y Alto Riesgo Inicial: La minería es una de las industrias más intensivas en capital del mundo. Los proyectos mineros exigen inversiones iniciales masivas que pueden ascender a miles de millones de dólares para la exploración, evaluación y construcción de infraestructuras. Estas inversiones se realizan con un riesgo considerable, especialmente en las fases iniciales. La etapa de exploración es inherentemente especulativa; una empresa puede invertir millones en perforaciones sin encontrar un yacimiento económicamente viable, perdiendo así todo el capital invertido.

Ciclos de Inversión Prolongados: Desde el descubrimiento inicial hasta la primera producción de metal pueden pasar de 10 a 15 años o más. Este largo período de gestación significa que el capital está inmovilizado durante mucho tiempo antes de que se genere un solo dólar de ingresos, exponiendo el proyecto a cambios en las condiciones del mercado, la tecnología y el entorno político durante más de una década.

Naturaleza Cíclica y "Price Takers": El sector es notoriamente cíclico, con su rentabilidad estrechamente ligada a los ciclos económicos mundiales y a la volatilidad de los precios de las materias primas. La mayoría de las empresas mineras son "price takers", lo que significa que no tienen control sobre el precio de venta de sus productos; este es determinado por los mercados globales de commodities. Un pequeño desajuste entre la oferta y la demanda mundial puede provocar fluctuaciones de precios extremas, lo que hace que los ingresos y los flujos de caja sean muy volátiles.

Recursos Finitos y Geográficamente Fijos: A diferencia de una fábrica que puede construirse en cualquier lugar, los depósitos minerales son finitos, no renovables y están fijos en su ubicación geográfica. Esto introduce un conjunto de riesgos geopolíticos y logísticos. La empresa está a merced del entorno político, regulatorio y social del país anfitrión. Además, a medida que una mina opera, sus reservas se agotan y, a menudo, la calidad del mineral (ley) disminuye, lo que significa que se debe extraer y procesar más roca para producir la misma cantidad de metal, lo que lleva a un aumento de los costos operativos con el tiempo.

Esta combinación única de alta intensidad de capital, largos plazos de ejecución, extrema ciclicidad y riesgo geopolítico inherente hace que los modelos de negocio y las métricas de valoración tradicionales sean a menudo inadecuados. Una empresa manufacturera puede ajustar su producción a la demanda y tiene cierto control sobre sus precios. Una empresa minera, en cambio, invierte miles de millones y espera años por un retorno, totalmente expuesta a precios de materias primas que no puede controlar.

Este perfil de riesgo extremo ha sido el catalizador para la innovación dentro del sector. Ha creado un "vacío de financiación" que los instrumentos financieros tradicionales como la deuda (demasiado arriesgada si los precios caen) o el capital (demasiado dilutivo para proyectos en fase inicial) no siempre pueden llenar de manera eficiente. Es precisamente en este vacío donde han surgido y prosperado modelos de negocio alternativos, como las empresas de royalty y streaming, que ofrecen soluciones de capital a medida para los desafíos únicos de la industria. Del mismo modo, valorar una empresa minera basándose en sus beneficios del último año es a menudo inútil. Su verdadero valor reside en el potencial a largo plazo de sus activos en el subsuelo, lo que ha llevado a la primacía de metodologías de valoración específicas como el Valor Actual Neto (NAV) de las reservas.

1.3 Métodos de Extracción: De la Tierra al Mercado ⛏️

Una vez que se ha identificado un yacimiento y se ha determinado que su explotación es económicamente viable, comienza la fase de extracción. La elección del método de extracción es una de las decisiones más críticas en la vida de una mina, ya que impacta directamente en la rentabilidad, la seguridad y el impacto ambiental del proyecto. La decisión depende fundamentalmente de la profundidad, la forma y el tamaño del depósito mineral.

A continuación, se describen los tres métodos de extracción más comunes:

1.3.1. Minería a Cielo Abierto

Este método se aplica cuando los depósitos minerales se encuentran cerca de la superficie. Es el método de extracción más común a nivel mundial, especialmente para minerales como el carbón, el cobre, el mineral de hierro y las arenas petrolíferas.

-

¿Cómo funciona?

-

Desbroce: Se retira la capa superior de vegetación y suelo (conocida como montera o sobrecarga) para exponer el mineral.

-

Perforación y voladura: Se perforan agujeros en la roca y se rellenan con explosivos para fracturar el material.

-

Carga y transporte: Grandes excavadoras y palas cargan el mineral fracturado en camiones de gran tonelaje, que lo transportan a las plantas de procesamiento.

-

-

Ventajas:

-

Mayor recuperación del mineral: Permite extraer casi la totalidad del depósito.

-

Menores costos operativos: Generalmente, es más económico que la minería subterránea.

-

Mayor seguridad: Al no haber galerías subterráneas, se reducen los riesgos de derrumbes y problemas de ventilación.

-

-

Desventajas:

-

Mayor impacto ambiental: Genera una alteración significativa del paisaje y grandes volúmenes de residuos.

-

Sensibilidad a las condiciones climáticas: La lluvia, la nieve y el viento pueden afectar las operaciones.

-

1.3.2. Minería Subterránea

Se utiliza cuando los minerales se encuentran a gran profundidad, haciendo inviable la minería a cielo abierto. Este método es común en la extracción de oro, plata, diamantes y otros minerales de alta ley.

-

¿Cómo funciona?

-

Accesos: Se construyen túneles, pozos y rampas para acceder al depósito mineral.

-

Extracción: Se utilizan diversas técnicas, como el corte y relleno o el hundimiento por bloques, para extraer el mineral de las vetas.

-

Transporte: El mineral se transporta a la superficie a través de elevadores o cintas transportadoras.

-

-

Ventajas:

-

Menor impacto en la superficie: Altera menos el paisaje y genera menos residuos visibles.

-

Selectividad: Permite extraer selectivamente las zonas de mayor concentración de mineral.

-

-

Desventajas:

-

Mayores costos operativos y de capital: Requiere una mayor inversión inicial y tiene costos de producción más elevados.

-

Menor recuperación del mineral: Parte del mineral debe dejarse como soporte estructural para evitar derrumbes.

-

Mayores riesgos para la seguridad: Los trabajadores están expuestos a riesgos como derrumbes, inundaciones y acumulación de gases tóxicos.

-

1.3.3. Dragado (Dredging)

Este método se emplea para la extracción de minerales en cuerpos de agua, como ríos, lagos y plataformas continentales. Es comúnmente utilizado para extraer oro, diamantes, estaño y otros minerales pesados que se han acumulado en los lechos de los ríos y en las costas.

-

¿Cómo funciona?

-

Se utilizan dragas, que son embarcaciones equipadas con dispositivos de excavación (como cangilones o bombas de succión) para extraer los sedimentos del fondo del cuerpo de agua.

-

El material extraído se procesa a bordo de la draga o en una planta en tierra para separar los minerales valiosos.

-

-

Ventajas:

-

Acceso a depósitos no convencionales: Permite explotar recursos que no serían accesibles por otros métodos.

-

Operaciones continuas: Puede operar las 24 horas del día, los 7 días de la semana.

-

-

Desventajas:

-

Impacto ambiental en los ecosistemas acuáticos: Puede afectar la calidad del agua, la vida acuática y los hábitats costeros.

-

Conflictos con otros usos del agua: Puede interferir con la pesca, la navegación y otras actividades recreativas.

-

Costos elevados: Requiere una inversión significativa en equipos especializados.

-

Cada uno de estos métodos tiene sus propias implicaciones en términos de costos, eficiencia y impacto ambiental, y la elección del método adecuado es un factor clave para el éxito de cualquier operación minera.

2. El Ciclo de Vida de una Mina 🔄

El viaje de un depósito mineral desde una simple anomalía geológica hasta una operación minera rentable y, finalmente, un terreno restaurado, es un proceso largo, costoso y lleno de riesgos. Este ciclo de vida se puede dividir en cuatro etapas principales, cada una con sus propios objetivos, actividades y perfiles de riesgo. Comprender esta progresión es fundamental para cualquier inversor, ya que explica la estructura de la industria, los diferentes tipos de empresas que operan en ella y por qué ciertas formas de financiación son más adecuadas en cada fase.

2.1. Etapa 1: Prospección y Exploración (La Caza de Alto Riesgo)

Esta es la fase inicial y la de mayor riesgo de todo el ciclo minero. Su objetivo es descubrir nuevos depósitos minerales.

-

Prospección: Es la búsqueda a gran escala. Los geólogos utilizan mapas regionales, imágenes satelitales, estudios geofísicos y geoquímicos para identificar "anomalías", es decir, áreas geológicas que presentan características prometedoras para la existencia de un yacimiento. En esta etapa, el conocimiento es general y el objetivo es acotar vastas extensiones de terreno a zonas de interés más manejables.

-

Exploración: Una vez identificada una zona prometedora, comienza la exploración detallada. Esta fase busca confirmar la presencia de mineralización y delinear la geometría (tamaño y forma) y la calidad (ley del mineral) del depósito. La herramienta principal aquí es la perforación, mediante la cual se extraen testigos de roca del subsuelo para su análisis en laboratorio. Los resultados de estas perforaciones son cruciales y generan un enorme interés en el mercado, ya que pueden confirmar o desmentir el potencial de un proyecto.

El riesgo en esta etapa es inmenso. La gran mayoría de los proyectos de exploración fracasan. Las estadísticas muestran que solo 1 de cada 5,000 a 10,000 prospectos de exploración llega a convertirse en una mina en producción. Toda la inversión realizada en esta fase, que puede ascender a decenas o cientos de millones de dólares, es capital de alto riesgo que puede perderse por completo si no se encuentran resultados económicos. Esta etapa es el dominio casi exclusivo de las empresas mineras "Junior", entidades especializadas en la exploración que asumen este riesgo con la esperanza de un descubrimiento que multiplique su valor.

2.2. Etapa 2: Evaluación y Construcción (La Creación del Activo)

Si la exploración arroja resultados positivos, el proyecto pasa a una fase de evaluación rigurosa para determinar su viabilidad económica antes de comprometer el capital masivo necesario para la construcción.

-

Estudios de Viabilidad: Se realiza una secuencia de estudios de ingeniería cada vez más detallados: la Evaluación Económica Preliminar (PEA), el Estudio de Prefactibilidad (PFS) y, finalmente, el Estudio de Factibilidad definitivo (FS). Estos informes analizan todos los aspectos del proyecto: el método de explotación más adecuado (a cielo abierto o subterráneo), el diseño de la planta de procesamiento, la logística, los costos de capital (CAPEX) y de operación (OPEX), los precios de los metales, los requisitos medioambientales y la rentabilidad financiera. El objetivo de esta fase es convertir los "recursos minerales" (una concentración de mineral con perspectivas razonables de extracción económica) en "reservas minerales" (la parte del recurso que es económicamente explotable con la tecnología y los precios actuales).

-

Construcción: Un estudio de factibilidad positivo y la obtención de la financiación y los permisos necesarios dan luz verde a la fase de construcción. Esta es la etapa de máxima inversión de capital. Se construye toda la infraestructura necesaria: la mina en sí, las plantas de procesamiento, carreteras de acceso, líneas eléctricas, campamentos para los trabajadores y presas de relaves para los residuos. En las minas a cielo abierto, una parte crucial de esta fase es el "pre-stripping" o desbroce, que implica la remoción de millones de toneladas de roca estéril (sin valor comercial) para exponer el mineral que se encuentra debajo. Esta fase puede durar entre dos y cuatro años, dependiendo de la escala y complejidad del proyecto.

2.3. Etapa 3: Producción y Operación (Generación de Flujo de Caja)

Esta es la etapa en la que la mina cobra vida y comienza a generar retornos sobre la inversión inicial.

-

Operación: La mina extrae sistemáticamente el mineral y lo envía a la planta de procesamiento. El objetivo es operar de la manera más eficiente y segura posible, cumpliendo con los planes de producción establecidos en el estudio de factibilidad. El enfoque de la gestión pasa de la construcción y el desarrollo al control de costos operativos y la optimización de los procesos.

-

Generación de Ingresos: Durante esta fase, la empresa finalmente vende su producto (concentrados de metal, cátodos, lingotes de oro, etc.) y genera ingresos y flujo de caja. Este flujo de caja se utiliza para pagar la deuda, cubrir los costos operativos, financiar futuras expansiones y, en última instancia, distribuir dividendos a los accionistas. La rentabilidad de la mina durante esta fase dependerá en gran medida de los precios de las materias primas y de su capacidad para mantener los costos operativos bajo control.

2.4. Etapa 4: Cierre y Restauración (Cumpliendo con la Obligación)

Toda mina tiene una vida útil finita. Una vez que las reservas económicamente explotables se agotan, la operación debe cerrarse de manera responsable.

-

Planificación del Cierre: Las regulaciones modernas exigen que la planificación del cierre comience desde el diseño inicial del proyecto ("diseñar para el cierre"). Las empresas deben presentar planes detallados de cierre y restauración y constituir garantías financieras para asegurar que habrá fondos suficientes para llevar a cabo estos trabajos, incluso si la empresa quebrara. Esta obligación de restauración es un pasivo significativo en el balance de una compañía minera.

-

Actividades de Cierre: El cierre implica el desmantelamiento de todas las instalaciones y equipos, la estabilización física de las áreas intervenidas (como los tajos abiertos y los depósitos de estériles), la gestión a largo plazo de la calidad del agua y la revegetación de la zona para devolverla a un estado seguro y ambientalmente estable. El objetivo es dejar un legado positivo y minimizar el impacto ambiental a largo plazo.

El ciclo de vida minero funciona como un "embudo de reducción de riesgos". La fase de exploración es un filtro con una tasa de fracaso astronómica, lo que justifica los altos rendimientos potenciales que buscan los inversores en las empresas junior. Cada etapa superada con éxito (un buen resultado de perforación, un estudio de factibilidad positivo, la obtención de permisos) reduce el riesgo del proyecto y aumenta su valor. La transición de ser una "empresa de exploración" a una "empresa productora" es el evento de de-risking más importante, transformando radicalmente el perfil de la compañía, su valoración y su acceso a formas de capital más baratas.

Esta progresión explica el ecosistema completo de la industria: las empresas junior, ágiles y con alta tolerancia al riesgo, realizan la exploración inicial. Las grandes empresas ("Majors"), con balances sólidos y un menor costo de capital, a menudo adquieren los proyectos exitosos de las juniors para llevarlos a través de la construcción y la operación, fases que, aunque menos arriesgadas que la exploración, siguen siendo enormemente complejas y costosas.

3. Modelos de Negocio en la Industria Minera 🏢

La industria minera no es un monolito. Dentro de ella coexisten diferentes tipos de empresas, cada una con un modelo de negocio, un perfil de riesgo y una propuesta de valor para el inversor muy distintos. Comprender estas diferencias es esencial para construir una cartera de inversión minera bien fundamentada.

3.1. Los Titanes: Majors y Mid-Tiers (Productores Integrados)

En la cima de la pirámide se encuentran las "Majors" o "Seniors", las grandes corporaciones mineras multinacionales (como BHP, Rio Tinto, Vale, Newmont), y las "Mid-Tiers", empresas de producción de tamaño mediano pero aún significativas.

Estas compañías son los pilares de la industria. Su modelo de negocio se basa en la operación de múltiples minas a gran escala, a menudo diversificadas geográficamente y por tipo de mineral. Son empresas integradas que gestionan todo el ciclo de vida de sus activos, desde la exploración avanzada y el desarrollo hasta la producción y, en algunos casos, la comercialización.

Su principal fortaleza reside en su escala, su diversificación y su solidez financiera. Poseen balances robustos que les dan acceso a fuentes de capital más baratas (deuda bancaria, bonos) y la capacidad técnica y operativa para desarrollar y gestionar proyectos mineros complejos y de larga duración. A menudo, mitigan el altísimo riesgo de la exploración inicial adquiriendo proyectos prometedores que ya han sido "de-riesgados" por empresas junior. Para un inversor, las Majors y Mid-Tiers ofrecen una exposición más estable y menos volátil al sector minero, a menudo acompañada del pago de dividendos consistentes.

3.2. Los Exploradores: Mineras Junior (Alto Riesgo y Alta Recompensa)

En el extremo opuesto del espectro se encuentran las empresas mineras "Junior". Son compañías pequeñas, a menudo con una capitalización de mercado inferior a 500 millones de dólares, cuyo negocio principal es la exploración de alto riesgo.

Las Juniors son el motor de descubrimiento de la industria. Asumen el riesgo que las grandes empresas a menudo prefieren evitar: la búsqueda de nuevos yacimientos en terrenos inexplorados ("greenfield") o la reevaluación de zonas mineras antiguas ("brownfield"). Son, en esencia, el departamento de I+D externalizado del sector minero.

Su modelo de negocio es inherentemente especulativo. La mayoría son empresas pre-ingresos que dependen de la captación de capital en los mercados para financiar sus campañas de perforación. Su valor no reside en los flujos de caja (que no tienen), sino en el potencial geológico de sus concesiones. El éxito es extremadamente raro, pero un único descubrimiento importante puede generar retornos exponenciales para los inversores, ya sea porque el valor de la acción se dispara o porque la junior es adquirida por una empresa más grande a una prima significativa.

Invertir en juniors es una apuesta de alto riesgo y alta recompensa. Los riesgos son múltiples: fracaso geológico (los resultados de la perforación son decepcionantes), riesgo de financiación (incapacidad para recaudar más capital), riesgo jurisdiccional (inestabilidad política en el país donde operan) y riesgo de gestión (la calidad y la experiencia del equipo directivo son absolutamente primordiales).

3.3. Los Financieros: Empresas de Royalty y Streaming

Entre los operadores (Majors) y los exploradores (Juniors) existe un tercer modelo de negocio, único y cada vez más popular entre los inversores: las empresas de Royalty y Streaming. Estas compañías no operan minas; son financieros especializados que proporcionan capital a las empresas mineras a cambio de una participación en la producción o los ingresos futuros de una mina.

3.3.1. El Modelo de Royalty vs. Streaming: Un Desglose Detallado

-

Streaming (Acuerdo de Flujo): En un acuerdo de streaming, la empresa financiera realiza un pago inicial en efectivo a la minera (el "depósito"). A cambio, obtiene el derecho a comprar un porcentaje determinado de la producción futura de un metal específico (por ejemplo, el 25% de la plata producida en una mina de cobre) a un precio fijo y muy descontado sobre el precio de mercado (por ejemplo, 4 dólares por onza de plata, o el 20% del precio spot en el momento de la entrega). La liquidación se realiza mediante la entrega física del metal. Este modelo es ideal para que una minera monetice un subproducto que el mercado no está valorando adecuadamente en su acción. * Si la mina cambia de operador (de empresa minera), el derecho sobre el Streaming se suele perder.

-

Royalty (Regalía): En un acuerdo de royalty, la empresa financiera recibe un porcentaje de los ingresos brutos o netos de la mina. El tipo más común es el "Net Smelter Return" (NSR), que otorga a la empresa de royalties un porcentaje de los ingresos que la mina recibe de la fundición, después de deducir ciertos costos como el transporte y el refinado. La liquidación se realiza en efectivo. La empresa de royalties nunca posee ni gestiona el metal físico. * Si la mina cambia de operador (de empresa minera), el derecho sobre el Royalty NO se suele perder.

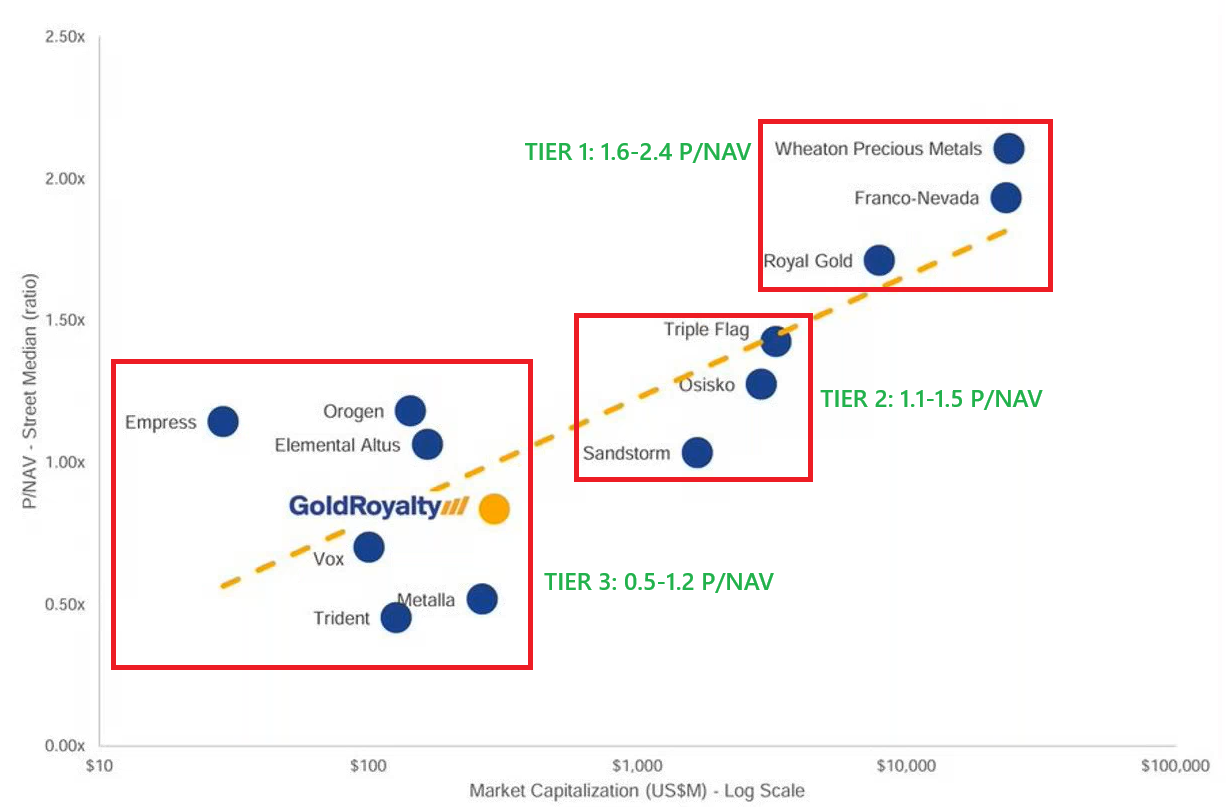

El mercado de royalties y streaming está muy consolidado. Los tres gigantes del sector —Wheaton Precious Metals, Franco-Nevada y Royal Gold— representan aproximadamente el 80% del valor total de estos contratos a nivel mundial, lo que les confiere una escala y una capacidad de negociación significativas.

En el siguiente gráfico se muestra un diagrama de dispersión que analiza y compara varias empresas del sector de regalías (royalty) y streaming de oro, entre sus competidoras. Mostrando la relación entre el tamaño de una empresa (su capitalización de mercado) y su valoración bursátil (medida por el ratio P/NAV). Cuanto más grande es la empresa de Royalties, mayor liquidez de sus acciones y más entes institucionales pueden entrar, aumentando su valoración por el múltiplo P/NAV.

Ejes del Gráfico

-

Eje X (Horizontal): Capitalización de Mercado (Market Capitalization): Representa el valor total de mercado de cada compañía en millones de dólares estadounidenses (US$M). La escala es logarítmica, lo que permite visualizar de manera efectiva empresas con tamaños muy diferentes, desde decenas de millones hasta decenas de miles de millones. A medida que nos movemos hacia la derecha en este eje, las empresas son más grandes.

-

Eje Y (Vertical): Ratio P/NAV (Price to Net Asset Value): Mide la relación entre el precio de la acción (P) y el valor neto de los activos (NAV) por acción. Es una métrica de valoración clave en el sector.

-

Un ratio > 1.0x significa que el mercado valora la empresa por encima del valor contable de sus activos, lo que suele indicar confianza en su crecimiento futuro, la calidad de su gestión o sus activos.

-

Un ratio < 1.0x sugiere que la empresa está cotizando con un descuento respecto al valor de sus activos.

-

Segmentación por Tiers (Niveles)

El gráfico agrupa a las compañías en tres niveles o "tiers", definidos principalmente por su ratio de valoración P/NAV:

3.3.2. Una Relación Simbiótica: Beneficios para Mineros y Financieros

Este modelo de negocio ha crecido exponencialmente porque crea una situación beneficiosa tanto para la empresa minera que busca capital como para la empresa de royalties que lo proporciona.

Beneficios para las Empresas Mineras:

-

Fuente de Capital Flexible: Proporciona una financiación crucial para construir una mina, expandir una operación existente o reducir deuda, especialmente en momentos en que los mercados de capital tradicionales (deuda y equity) son inaccesibles o caros.

-

Menos Arriesgado que la Deuda: A diferencia de un préstamo bancario, un acuerdo de royalty/streaming no tiene pagos de intereses fijos ni calendarios de amortización estrictos. Si la mina tiene problemas y detiene la producción, los pagos a la empresa de royalties también se detienen. Esto reduce drásticamente el riesgo de quiebra para la minera en ciclos de precios bajos.

-

No Dilutivo (o Menos Dilutivo): A diferencia de la emisión de nuevas acciones para recaudar capital, un acuerdo de royalty sobre un activo específico no diluye la participación de los accionistas en la empresa matriz. Es una forma de obtener financiación sin ceder propiedad de la compañía.

Beneficios para las Empresas de Royalty/Streaming (y sus Inversores):

-

Exposición Directa al Precio del Metal: Los inversores obtienen un apalancamiento directo al alza de los precios de las materias primas. Si el precio del oro sube, el valor del royalty o del stream aumenta proporcionalmente.

-

Sin Exposición al Riesgo Operativo: Este es el beneficio más importante. Las empresas de royalties no están expuestas a los riesgos y costos de la operación minera: sobrecostos de construcción, huelgas laborales, accidentes, problemas geotécnicos, etc..

-

Costos Fijos y Predecibles: Su principal costo es la inversión inicial. A partir de ahí, sus costos son mínimos (pequeños equipos de gestión) o están contractualmente fijados (en el caso de los streams). Esto los aísla de la presión inflacionaria que sufren las mineras en sus costos operativos (combustible, salarios, explosivos).

-

Opcionalidad de Exploración Gratuita: Los acuerdos suelen cubrir la vida de la mina. Si la empresa minera invierte en exploración y descubre nuevas reservas, extendiendo la vida de la operación o aumentando la producción, la empresa de royalties se beneficia de ello sin tener que invertir un dólar adicional. Es una poderosa opcionalidad al alza.

-

Diversificación: Las grandes empresas de royalties poseen carteras con docenas, o incluso cientos, de acuerdos sobre diferentes minas, en distintas geografías y con distintos operadores. Esto diversifica enormemente el riesgo. El fracaso de una sola mina tiene un impacto limitado en su flujo de caja total.

3.3.3. Resiliencia y Volatilidad: Desempeño Durante los Ciclos de las Materias Primas

El modelo de negocio de royalty/streaming demuestra una resiliencia superior durante los volátiles ciclos de las materias primas, lo que lo convierte en una opción de inversión particularmente atractiva.

-

En un Ciclo de Precios Alcista: Cuando los precios de los metales suben, las empresas mineras ven aumentar sus ingresos, pero a menudo también sus costos operativos debido a la inflación en la energía, los salarios y los equipos. En cambio, una empresa de royalties ve aumentar sus ingresos al mismo ritmo que el precio del metal, pero sus costos permanecen prácticamente fijos. Esto provoca una expansión masiva de sus márgenes de beneficio. Capturan toda la ventaja del precio sin sufrir la desventaja del aumento de los costos operativos.

-

En un Ciclo de Precios Bajista: Cuando los precios caen, la rentabilidad de una minera se comprime. Si el precio cae por debajo de su costo de producción (AISC), la mina empieza a perder dinero y puede verse obligada a reducir la producción o incluso a cerrar temporalmente. Los ingresos de la empresa de royalties también disminuyen con la caída del precio, pero al no tener costos operativos directos, está protegida de las pérdidas operativas. Su principal riesgo en este escenario es el riesgo de contraparte: la posibilidad de que la empresa minera quiebre y no pueda seguir cumpliendo con sus pagos.

Aunque este modelo de negocio aísla a los inversores de los riesgos operacionales, no los inmuniza por completo de los riesgos externos. Un riesgo sutil pero crítico es el riesgo político y fiscal. Los períodos de precios de las materias primas extraordinariamente altos son precisamente los momentos en que los gobiernos de los países mineros se sienten más inclinados a buscar una mayor parte de los beneficios extraordinarios ("rentas económicas"). Pueden hacerlo imponiendo nuevos impuestos o aumentando las tasas de royalty existentes. Aunque el contrato de la empresa de royalties es con la minera, un nuevo impuesto gubernamental sobre las ventas de la mina podría reducir la base sobre la que se calcula el royalty o, en un caso extremo, hacer que la mina deje de ser rentable, amenazando la viabilidad del flujo de caja del royalty. Por lo tanto, los inversores en empresas de royalties deben analizar no solo la calidad de los activos y los operadores, sino también la estabilidad política y fiscal de las jurisdicciones donde se encuentran esas minas.

De acuerdo con la información del documento, aquí tienes una propuesta para el punto 3.4, siguiendo el mismo estilo y estructura analítica:

3.4. Compradores y Procesadores de Mineral

Además de los modelos de negocio claramente definidos de productores, exploradores y financieros, existe una categoría de empresas con modelos híbridos que combinan elementos de los anteriores. Estas compañías son operadoras —gestionan activos físicos y procesos metalúrgicos— pero evitan el riesgo geológico de la exploración y el desarrollo de una mina tradicional. Su negocio se centra en adquirir y procesar material mineralizado de fuentes externas. Dos ejemplos ilustrativos de este modelo son Amerigo Resources y Dynacor.

3.4.1 El procesador de Relaves: Amerigo Resources

El modelo de Amerigo consiste en procesar los relaves (residuos o desechos) de una de las minas de cobre más grandes del mundo, El Teniente, propiedad del gigante estatal chileno Codelco. Amerigo no opera ninguna mina; en su lugar, ha construido una planta de procesamiento que extrae el cobre y molibdeno remanente en los relaves que la operación principal de Codelco desecha.

-

-

Ventajas del modelo: Este enfoque elimina por completo el riesgo de exploración y el riesgo geológico. La fuente de material es predecible y está respaldada por un contrato a largo plazo con un productor de primer nivel. La empresa tiene una exposición directa y apalancada al precio del cobre, similar a un productor, pero sin los costos de extracción minera.

-

Riesgos inherentes: A diferencia de una empresa de royalty, Amerigo está totalmente expuesta al riesgo operativo. Su rentabilidad depende de la eficiencia de su planta y es sensible a la inflación de costos (energía, agua, reactivos). Además, presenta un altísimo riesgo de contraparte y jurisdiccional, ya que todo su negocio depende de un único activo, en un único país (Chile) y de la continuidad operativa de una única empresa (Codelco).

-

3.4.2 Dynacor Group

Dynacor opera un modelo de negocio centrado en la compra de mineral de oro a mineros artesanales y de pequeña escala (MAPE) en Perú. La compañía no tiene una mina propia; en su lugar, gestiona una planta de procesamiento centralizada (Veta Dorada) donde los mineros artesanales pueden vender legalmente el mineral que extraen. Dynacor procesa este mineral y vende el oro resultante en el mercado internacional.

-

Ventajas del modelo: Al igual que Amerigo, Dynacor elimina el riesgo y los altísimos costos de la exploración y operación de una mina. Su éxito no depende de un descubrimiento geológico. Proporciona una exposición directa al precio del oro y puede generar márgenes significativos si gestiona eficientemente su planta y su cadena de suministro.

-

Riesgos inherentes: Su principal desafío es el riesgo de la cadena de suministro. Depende de una red difusa de miles de pequeños mineros para obtener un suministro constante y de buena ley. Está expuesta al riesgo operativo de su planta y a los riesgos jurisdiccionales y sociales asociados con el sector de la minería artesanal en Perú. A diferencia de las empresas de royalty, la rentabilidad de Dynacor está directamente ligada a su capacidad para gestionar los costos de procesamiento.

4. Minerales Clave para la Próxima Década 💎

El futuro del sector minero estará definido por la dinámica de oferta y demanda de un conjunto de minerales estratégicos. Para el inversor, es crucial entender no solo para qué se utiliza cada metal, sino también las fuerzas estructurales que impulsarán su mercado en los próximos años.

4.1. Oro (Au): El Metal Monetario y Refugio Seguro

-

Usos y Aplicaciones: El oro es único entre los metales. Aunque tiene usos industriales, principalmente como un excelente conductor en la electrónica de alta gama, y un gran mercado de joyería, su valor fundamental no proviene de estas aplicaciones. El oro es, ante todo, un activo monetario y un refugio de valor. Los inversores y, de manera crucial, los bancos centrales, lo acumulan para protegerse contra la devaluación de las monedas fiduciarias, la inflación y la inestabilidad geopolítica.

-

Dinámica de Oferta y Demanda: La demanda de oro es multifacética. La demanda de joyería, liderada por gigantes de consumo como China e India, sigue siendo importante. Sin embargo, la dinámica reciente ha estado dominada por la demanda de inversión (lingotes, monedas y ETFs) y, sobre todo, por una compra masiva y sostenida por parte de los bancos centrales del mundo. Estas instituciones han estado acumulando oro a un ritmo récord, buscando diversificar sus reservas fuera del dólar estadounidense y otros activos de reserva tradicionales. Por el lado de la oferta, la producción minera mundial se ha mantenido relativamente estancada durante años, y el reciclaje de oro viejo constituye una parte importante de la oferta total.

-

Perspectivas de Inversión: La tesis de inversión en oro no se basa en un déficit industrial, sino en factores macroeconómicos. Su precio tiende a tener un buen desempeño en entornos de tipos de interés reales negativos (cuando la inflación es superior a los tipos de interés nominales), de debilidad del dólar y de elevada incertidumbre global. La tendencia estructural de los bancos centrales de países emergentes a aumentar sus tenencias de oro es un poderoso viento de cola a largo plazo que proporciona un suelo sólido para la demanda.

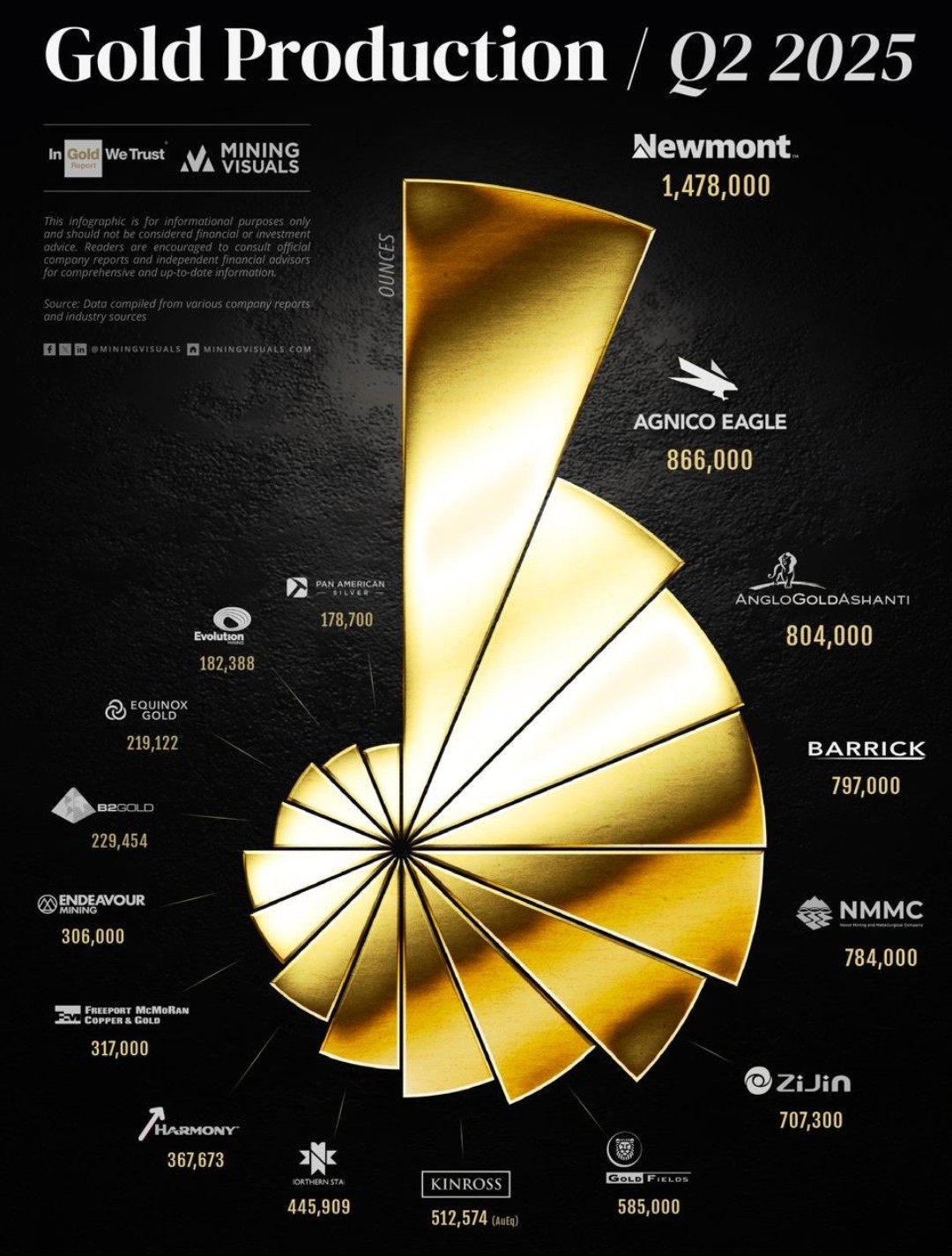

🥇A continuación se muestra una imagen con los principales productores ORO.

4.2. Plata (Ag): El Híbrido Industrial y Monetario

-

Usos y Aplicaciones: La plata ocupa una posición única, a medio camino entre el oro y los metales industriales. Al igual que el oro, es un metal precioso utilizado históricamente como dinero y depósito de valor en forma de joyería, monedas y lingotes. Sin embargo, a diferencia del oro, más de la mitad de la demanda de plata proviene de aplicaciones industriales. Es el metal con mayor conductividad eléctrica y térmica, lo que la hace indispensable en electrónica, soldaduras y, de forma crucial, en la tecnología verde. Sus propiedades antimicrobianas también le otorgan un papel en la medicina y la purificación de agua.

-

Dinámica de Oferta y Demanda: La narrativa de la plata está cada vez más ligada a su papel industrial. La transición energética es un catalizador clave: los vehículos eléctricos utilizan una cantidad significativa de plata, y es un componente esencial en la fabricación de paneles solares (pasta de plata en las células fotovoltaicas). Se prevé que la demanda de este sector crezca de forma exponencial. A esto se suma su uso en la expansión de las redes 5G y la electrónica de consumo. Por el lado de la oferta, la producción minera, a menudo un subproducto de la minería de otros metales como el plomo, zinc y cobre, ha tenido dificultades para seguir el ritmo de esta creciente demanda industrial. La demanda de inversión, aunque volátil, añade una capa adicional de presión en el mercado.

-

Perspectivas de Inversión: La tesis de inversión en plata es doble. Por un lado, se beneficia de los mismos factores macroeconómicos que el oro (refugio contra la inflación, debilidad del dólar). Por otro, presenta el potencial de crecimiento de un metal industrial en el centro de la revolución tecnológica y verde. Este doble carácter la convierte en una inversión apalancada tanto en la incertidumbre monetaria como en el crecimiento industrial global. El principal riesgo es su volatilidad, ya que su precio puede verse afectado tanto por los flujos de inversión especulativa como por los ciclos de la demanda industrial.

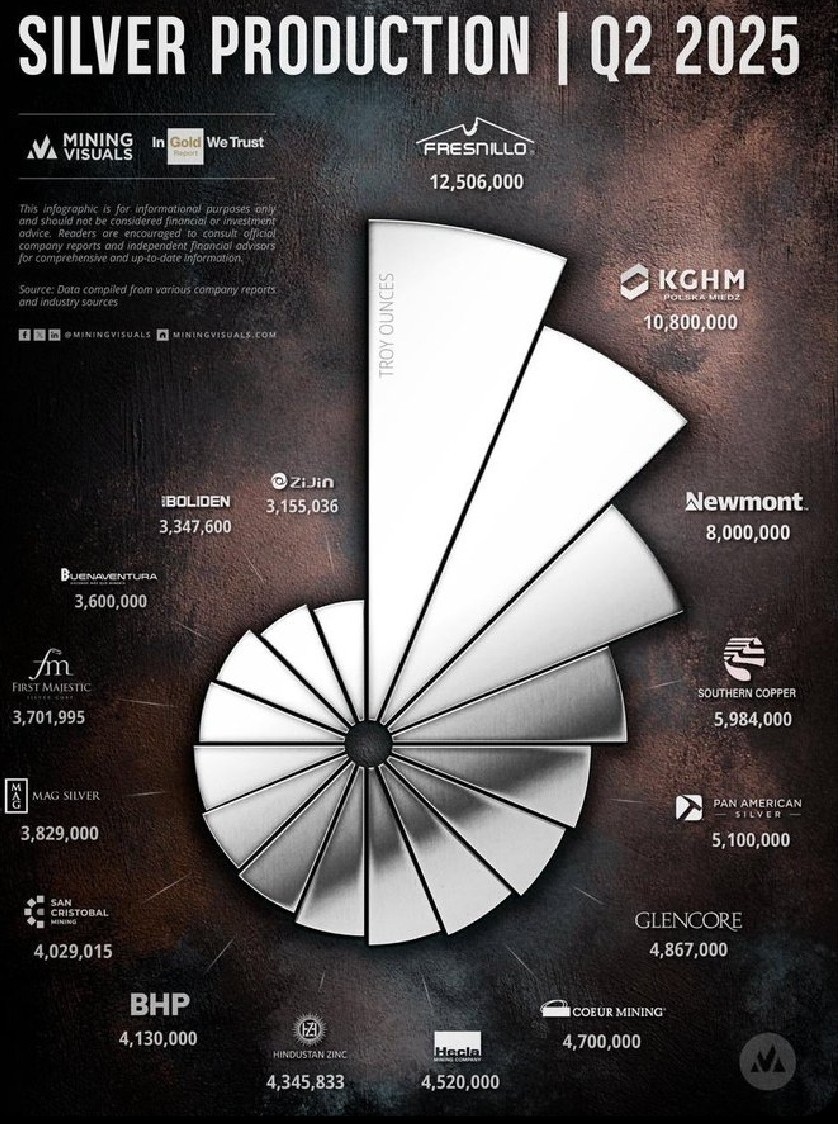

🥈A continuación se muestra una imagen con los principales productores PLATA.

4.3. Cobre (Cu): La Columna Vertebral de la Transición Energética

-

Usos y Aplicaciones: A menudo llamado "Dr. Cobre" por su capacidad para diagnosticar la salud de la economía mundial, este metal es la piedra angular de toda la infraestructura eléctrica. Se utiliza en cableado, construcción, comunicaciones, electrónica y transporte.

-

Dinámica de Oferta y Demanda: El cobre se encuentra en el epicentro de una tormenta perfecta de demanda. La transición energética es el principal catalizador. Un vehículo eléctrico (VE) utiliza hasta cuatro veces más cobre que un coche de combustión interna. Las energías renovables, como la solar y la eólica, son órdenes de magnitud más intensivas en cobre por megavatio de capacidad que las centrales de combustibles fósiles. Además, la expansión y modernización de las redes eléctricas para soportar esta electrificación masiva requerirá cantidades astronómicas de cobre. A esto se suma una nueva ola de demanda proveniente de la construcción de centros de datos para alimentar la inteligencia artificial. Las proyecciones indican que en los próximos 30 años se necesitará extraer un 115% más de cobre de lo que se ha extraído en toda la historia de la humanidad. Mientras tanto, la oferta se enfrenta a enormes desafíos. Los nuevos descubrimientos de yacimientos de alta calidad son cada vez más raros, las minas existentes se enfrentan a leyes de mineral en declive (lo que aumenta los costos), y el tiempo necesario para obtener permisos y construir una nueva mina supera la década. Se prevé un déficit estructural de oferta a partir de 2025.

-

Perspectivas de Inversión: El mercado del cobre presenta una de las tesis alcistas a largo plazo más convincentes entre todas las materias primas. La historia de la demanda es clara y potente, mientras que la capacidad de la industria para satisfacerla es muy incierta. Esto crea un desequilibrio fundamental que debería impulsar los precios al alza en los próximos años. Los principales riesgos no están en la demanda, sino en la oferta: la inestabilidad política en las principales regiones productoras (Chile, Perú, República Democrática del Congo), los crecientes obstáculos ESG y la dificultad técnica y financiera de poner en marcha nuevos proyectos.

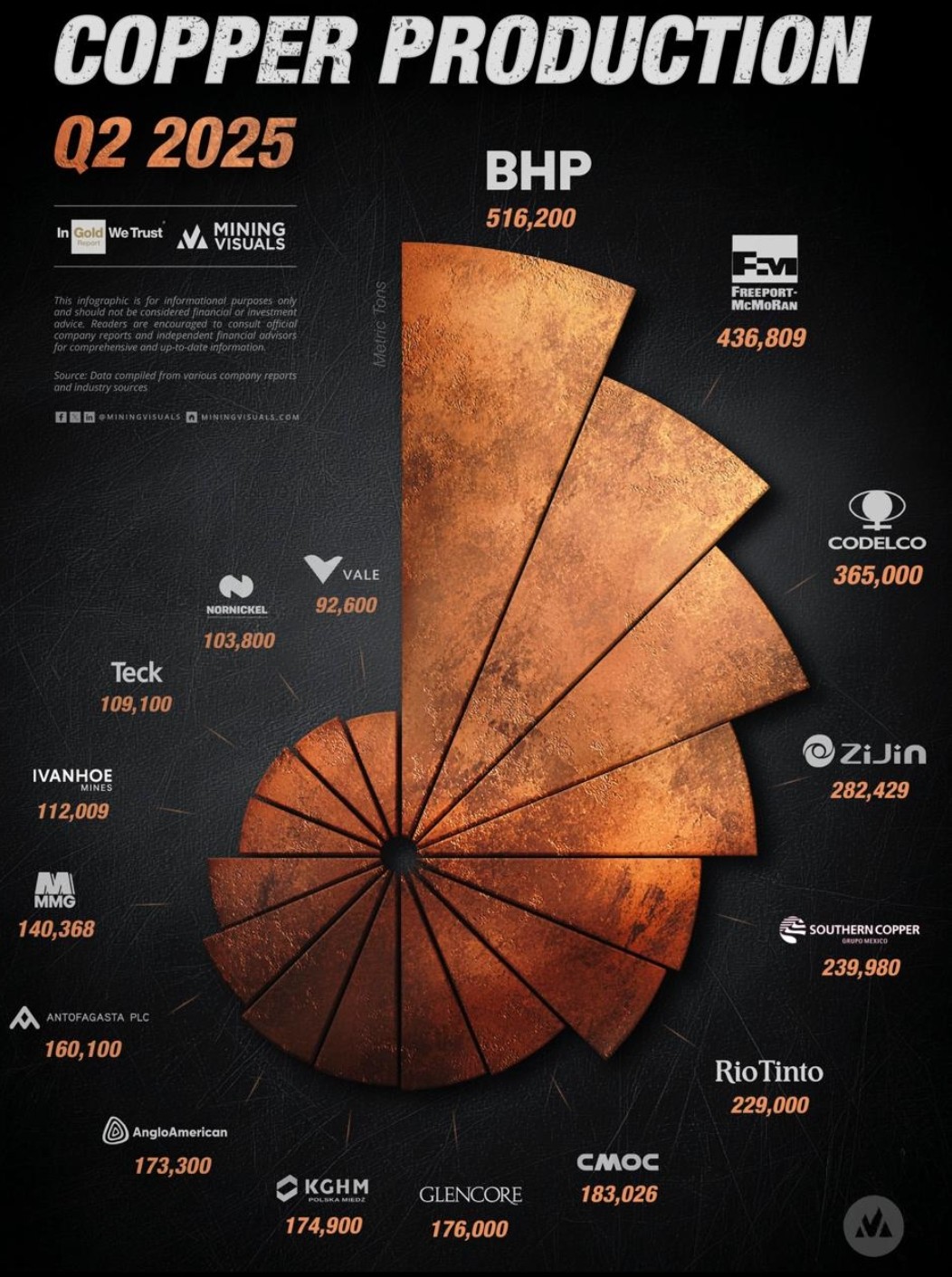

🥉A continuación se muestra una imagen con los principales productores COBRE.

4.4. Metales del Grupo del Platino (PGM): Los Catalizadores de la Industria Automotriz y del Futuro Energético

- Usos y Aplicaciones: Los metales del grupo del platino (PGM), que incluyen platino, paladio, rodio, rutenio, iridio y osmio, son vitales para una amplia gama de industrias debido a sus excepcionales propiedades catalíticas, de conducción y durabilidad. Su principal uso es en los convertidores catalíticos para vehículos de combustión, donde ayudan a reducir las emisiones nocivas, un uso que representa aproximadamente el 60% de la demanda global. También son cruciales en la electrónica (en componentes de alta precisión y discos duros), en la industria química y en la medicina. A medida que el mundo busca la transición energética, su papel en las celdas de combustible de hidrógeno está ganando importancia.

- Dinámica de Oferta y Demanda: La dinámica del mercado de PGM es compleja. La demanda sigue estando fuertemente ligada a la industria automotriz, pero la transición a los vehículos eléctricos de batería (BEV) está cambiando el panorama. Sin embargo, la creciente popularidad de los vehículos híbridos, que aún requieren convertidores catalíticos, mantiene una demanda robusta. Por el lado de la oferta, el mercado se enfrenta a importantes desafíos. La producción primaria proviene principalmente de Sudáfrica, que concentra entre el 70% y el 80% de la producción mundial. La producción minera ha estado en declive durante más de una década debido al envejecimiento de las minas y la falta de inversión, lo que ha creado un déficit de oferta en los últimos años. El reciclaje de metales viejos, especialmente de convertidores catalíticos de automóviles, complementa la oferta, pero no es suficiente para cubrir la creciente demanda.

- Perspectivas de Inversión: La tesis de inversión en los PGM es fascinante pero volátil. Por un lado, enfrentan el desafío a largo plazo de la electrificación total del parque automotor. Por otro, tienen una base de demanda sólida en los vehículos híbridos y un potencial de crecimiento significativo en las tecnologías del hidrógeno. Las restricciones de oferta en los principales países productores sugieren que los precios podrían mantenerse elevados para incentivar nuevas inversiones. El riesgo principal es la volatilidad del mercado, impulsada por las fluctuaciones de la demanda industrial y los cambios en el sentimiento de los inversores.

4.5. Litio (Li): El Combustible de los Vehículos Eléctricos (VE)

-

Usos y Aplicaciones: El litio se ha convertido en sinónimo de la era moderna de la energía. Su uso principal, y el que impulsa su mercado, es en la fabricación de baterías de iones de litio, que son la tecnología dominante para los vehículos eléctricos y los sistemas de almacenamiento de energía a gran escala. También tiene usos secundarios en la fabricación de cerámicas, vidrios y grasas lubricantes.

-

Dinámica de Oferta y Demanda: La demanda de litio está experimentando un crecimiento exponencial, impulsado casi en su totalidad por la adopción masiva de los VE. Las proyecciones apuntan a que la demanda podría multiplicarse por más de diez veces de aquí a 2050. La oferta ha respondido con un rápido aumento de la producción, principalmente de dos fuentes: minas de roca dura (espodumeno) en Australia y extracción de salmueras en los salares de América Latina (el "Triángulo del Litio": Argentina, Chile, Bolivia). Un factor geopolítico clave es que China domina abrumadoramente la fase intermedia de la cadena de suministro: el refinado del litio para convertirlo en productos químicos para baterías (carbonato e hidróxido de litio).

-

Perspectivas de Inversión: El litio es el arquetipo de una materia prima de "crecimiento explosivo", y su mercado se caracteriza por una volatilidad extrema. El precio experimentó una subida parabólica seguida de un desplome de más del 75% en 2023. Esta volatilidad es el principal desafío para los inversores, ya que puede frenar la inversión necesaria para satisfacer la demanda a largo plazo. La tesis de inversión se centra en la clara trayectoria de crecimiento de la demanda, pero requiere una cuidadosa selección de proyectos y una alta tolerancia al riesgo.

4.6. Mineral de Hierro (Fe): La Base de la Infraestructura Global

-

Usos y Aplicaciones: Más del 98% de todo el mineral de hierro extraído en el mundo se utiliza para fabricar acero. El acero, a su vez, es el material fundamental para la construcción, la infraestructura, la fabricación de maquinaria, los automóviles y los electrodomésticos. Es, literalmente, el armazón del mundo moderno.

-

Dinámica de Oferta y Demanda: La demanda de mineral de hierro está directamente ligada a la producción industrial y a la urbanización a nivel mundial. China es el actor dominante, consumiendo más del 60% de la oferta mundial para alimentar su vasto sector de la construcción y la manufactura. Por lo tanto, la salud de la economía china, y en particular de su sector inmobiliario, es el principal motor del mercado. India se perfila como el próximo gran motor de crecimiento de la demanda. La oferta está muy concentrada en un puñado de grandes productores (Vale, Rio Tinto, BHP, Fortescue Metals Group) que operan minas gigantescas en Australia y Brasil.

-

Perspectivas de Inversión: Aunque a menudo se considera una materia prima "tradicional" y cíclica, el mineral de hierro tiene narrativas de inversión interesantes. La primera es su papel como un proxy directo de la economía china. Invertir en productores de mineral de hierro es una forma apalancada de apostar por el crecimiento (o la contracción) de la infraestructura y la industria chinas. La segunda narrativa, más a largo plazo, es la transición hacia el "acero verde", que busca reemplazar el carbón por hidrógeno en el proceso de fabricación. Este cambio podría crear una demanda preferencial por minerales de hierro de mayor calidad y pureza.

4.7. Carbón Metalúrgico (Coque): El Ingrediente Irremplazable del Acero

-

Usos y Aplicaciones: Es fundamental distinguir el carbón metalúrgico (o de coque) del carbón térmico utilizado para generar electricidad. La función del carbón metalúrgico no es energética, sino química y estructural. Tras un proceso de calentamiento a altas temperaturas en ausencia de aire (coquización), se convierte en coque, un material duro y poroso. El coque es el ingrediente esencial en un alto horno, donde cumple dos funciones irremplazables: actúa como agente reductor, eliminando el oxígeno del mineral de hierro para producir hierro líquido, y proporciona el soporte estructural y la permeabilidad necesarios para el funcionamiento del horno. En resumen, sin coque, no hay acero en la producción primaria a gran escala.

-

Dinámica de Oferta y Demanda: La demanda de carbón metalúrgico está indisolublemente ligada a la producción de acero, que a su vez depende de la actividad de construcción e industrialización global. Al igual que con el mineral de hierro, China es el principal consumidor, pero India se está convirtiendo en un motor de demanda cada vez más importante. La oferta está muy concentrada geográficamente, con Australia como el principal exportador mundial de coque de alta calidad. La oferta puede verse afectada por eventos climáticos (ciclones en Australia) y desafíos logísticos. El desarrollo de nuevas minas es un proceso largo y costoso que se enfrenta a una creciente oposición por motivos medioambientales (ESG).

-

Perspectivas de Inversión: Invertir en carbón metalúrgico es una apuesta por la persistencia de la siderurgia tradicional. Si bien la narrativa del "acero verde" (que utiliza hidrógeno en lugar de carbón) es poderosa a largo plazo, la transición tecnológica es enormemente compleja, cara y tardará décadas en materializarse a una escala que desplace al carbón. A corto y medio plazo, la demanda de acero para la infraestructura global, incluida la transición energética (torres eólicas, redes eléctricas), seguirá dependiendo del carbón de coque. La tesis se basa en que el mercado subestima la longevidad de esta demanda, creando un "puente" de inversión rentable hasta que las tecnologías alternativas sean viables a gran escala. El riesgo principal es el regulatorio y de percepción (ESG), que puede limitar el múltiplo de valoración de estas compañías.

4.8. Carbón Térmico: El Combustible de la Generación Eléctrica

- Usos y Aplicaciones: Es crucial diferenciar el carbón térmico del carbón metalúrgico, que se usa para fabricar acero. El carbón térmico, también conocido como carbón de vapor, se quema para generar calor, que se usa principalmente en la producción de electricidad y en varios procesos industriales, como la fabricación de cemento. Históricamente, ha sido la principal fuente de energía para la generación de electricidad a nivel mundial.

- Dinámica de Oferta y Demanda: La dinámica de la demanda de carbón térmico está marcada por una clara división geográfica. Mientras que la demanda está disminuyendo de manera notable en las economías avanzadas (como la Unión Europea y Estados Unidos) debido al cambio hacia energías más limpias, en las economías emergentes de Asia (China, India y el sudeste asiático) sigue creciendo. China es el principal consumidor y productor mundial, representando una gran parte de la demanda global. La oferta se ve afectada por factores geopolíticos y por los precios, que pueden fluctuar enormemente. En la primera mitad de 2025, el exceso de oferta en China y la debilidad de la demanda global hicieron que los precios cayeran a sus niveles más bajos desde 2021.

- Perspectivas de Inversión: La inversión en carbón térmico es una apuesta de alto riesgo, pero con un potencial de retorno considerable. La tesis de inversión se basa en la idea de que la transición energética a nivel global es más lenta de lo esperado, y que el carbón seguirá siendo una fuente de energía esencial, especialmente en los países en desarrollo. Los inversores que apuestan por el carbón térmico están buscando beneficiarse de un activo que podría ser una fuente de ingresos durante décadas, a pesar de la presión ambiental y regulatoria. Sin embargo, el principal riesgo de este tipo de inversión es la desinversión masiva por parte de instituciones financieras y gobiernos, que consideran el carbón como un activo "varado" debido a los objetivos climáticos globales.

4.9. Uranio (U): El Resurgimiento de la Energía Nuclear

-

Usos y Aplicaciones: El uso del uranio es casi exclusivo: sirve como combustible para los reactores de energía nuclear. La fisión de los átomos de uranio genera una inmensa cantidad de calor, que se utiliza para producir vapor y generar electricidad sin emitir dióxido de carbono. Tiene aplicaciones menores en medicina (isótopos) y en la industria.

-

Dinámica de Oferta y Demanda: El mercado del uranio está saliendo de una década de estancamiento tras el accidente de Fukushima en 2011. Ahora, se enfrenta a un renacimiento. Ante la urgencia de la crisis climática y la necesidad de seguridad energética (evidenciada por la crisis del gas en Europa), los gobiernos de todo el mundo están volviendo a apostar por la energía nuclear como una fuente de energía fiable, de base y libre de carbono. Decenas de nuevos reactores están en construcción o en fase de planificación avanzada, especialmente en China, India y Rusia, y muchos países occidentales están extendiendo la vida útil de sus flotas existentes. Esta nueva demanda se enfrenta a una oferta restringida. Años de precios bajos provocaron una drástica falta de inversión en exploración y desarrollo de nuevas minas. Una parte significativa de la producción mundial actual no es rentable a los precios históricos, lo que indica que se necesitan precios mucho más altos para incentivar la nueva oferta necesaria para evitar un déficit en el futuro.

-

Perspectivas de Inversión: El uranio se encuentra en las primeras etapas de lo que parece ser un mercado alcista estructural a largo plazo. Este mercado está impulsado por un cambio de paradigma fundamental en la política energética mundial, donde la narrativa ha pasado de "la energía nuclear es peligrosa" a "la energía nuclear es esencial para la descarbonización". Este cambio ha creado un desequilibrio entre la oferta y la demanda que podría tardar muchos años en resolverse, dado el larguísimo plazo necesario para descubrir, autorizar y construir nuevas minas de uranio.

4.10. Tierras Raras (REE): Los Imanes de la Era Tecnológica

-

Usos y Aplicaciones: Las "tierras raras" no son un único mineral, sino un grupo de 17 elementos químicos con propiedades magnéticas y electrónicas excepcionales. Aunque tienen una amplia gama de usos, su aplicación más crítica y que impulsa el mercado es la fabricación de imanes permanentes de alto rendimiento. Elementos como el neodimio (Nd), el praseodimio (Pr), el disprosio (Dy) y el terbio (Tb) son cruciales para crear los potentes y ligeros imanes necesarios para los motores de los vehículos eléctricos y los generadores de las turbinas eólicas. También son vitales para la electrónica de consumo (discos duros, altavoces) y aplicaciones militares avanzadas (sistemas de guía, láseres, sónares).

-

Dinámica de Oferta y Demanda: La demanda de tierras raras clave está experimentando un crecimiento explosivo, directamente correlacionado con la producción de vehículos eléctricos y turbinas eólicas. La eficiencia y la densidad de potencia que ofrecen estos imanes son, por ahora, insustituibles. El mercado se caracteriza por una concentración geopolítica extrema. China ejerce un dominio casi total sobre toda la cadena de valor, controlando no solo una parte mayoritaria de la minería, sino, lo que es más importante, más del 90% de la capacidad mundial de procesamiento y separación de estos elementos en los óxidos de alta pureza que necesita la industria. Este dominio le otorga una palanca estratégica formidable.

-

Perspectivas de Inversión: La inversión en tierras raras es una apuesta de alto riesgo y alta recompensa sobre la geopolítica y la tecnología. La tesis se fundamenta en el carácter crítico e insustituible de estos metales para la transición energética y la defensa. Los esfuerzos de los países occidentales por desarrollar cadenas de suministro "de la mina al imán" fuera de China son un motor a largo plazo, pero se enfrentan a enormes desafíos técnicos, financieros y medioambientales. El principal riesgo es la extrema volatilidad de los precios, que China puede manipular a través de cuotas de producción y exportación, y la dificultad técnica de invertir en proyectos viables fuera del ecosistema chino.

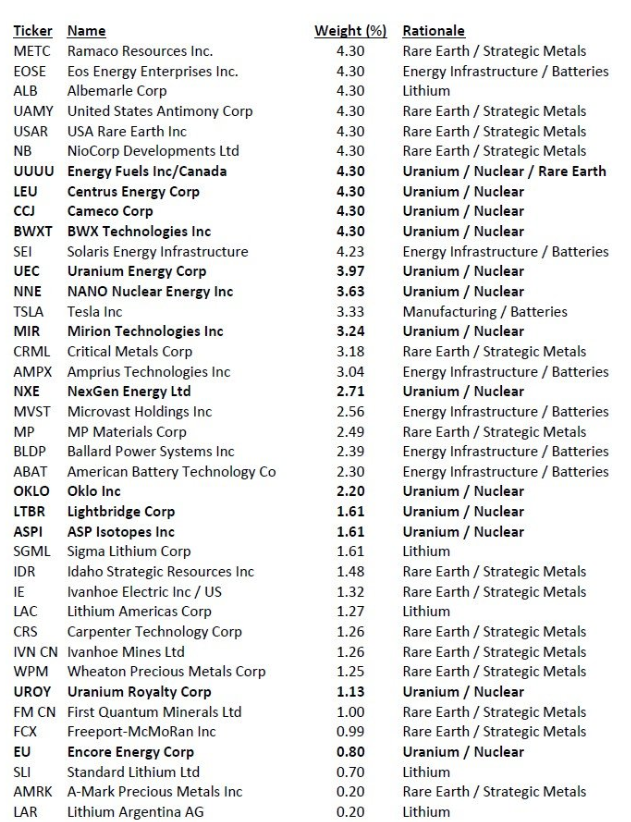

A continuación se muestra una imagen con los principales productores URANIO Y TIERRAS RARAS.

5. Análisis Financiero y Valoración de Mineras 📊

La valoración de empresas mineras es una disciplina especializada que requiere ir más allá de las métricas financieras estándar. Debido a la naturaleza cíclica del sector, la intensidad de capital y el hecho de que su principal activo es un recurso finito que se agota con el tiempo, los analistas han desarrollado herramientas específicas para evaluar su salud financiera y su valor intrínseco.

5.1. La Métrica de Costo Definitiva: Costo Sostenido Todo Incluido (AISC)

Para un inversor, quizás la métrica operativa más importante para entender la rentabilidad de una mina es el Costo Sostenido Todo Incluido (All-In Sustaining Cost - AISC).

Definición y Propósito: Introducido por el World Gold Council en 2013, el AISC fue diseñado para ofrecer una visión mucho más transparente y completa de los verdaderos costos de la minería, superando a la antigua y engañosa métrica de "costo en efectivo" (cash cost) que omitía muchos gastos esenciales. El AISC representa el costo total para mantener (sostener) los niveles de producción actuales de una mina.

La fórmula del AISC agrupa todos los gastos recurrentes necesarios para que la mina siga operando :

Donde:

-

-

Costos en efectivo (Cash Costs): Incluyen los gastos directos de minería y procesamiento, como mano de obra, combustible, energía y reactivos.

-

Gastos de capital de sostenimiento (Sustaining Capex): Inversiones necesarias para mantener la producción, como el reemplazo de equipos o el desarrollo continuo de la mina subterránea. Se excluye el capital para grandes expansiones ("growth capex").

-

Costos de exploración de sostenimiento: Gastos para encontrar nuevas reservas que reemplacen las que se están extrayendo cerca de la mina actual.

-

Gastos generales y administrativos (G&A): Costos corporativos como salarios de la gerencia, alquiler de oficinas, etc..

-

Importancia para los Inversores: El AISC es el "gran ecualizador". Permite a los inversores comparar la eficiencia operativa de diferentes minas y empresas en una base de "manzanas con manzanas". Una empresa con un AISC bajo es más rentable y resistente a las caídas de precios. La diferencia entre el precio de venta del metal y el AISC es el margen de beneficio por onza de la mina, un indicador directo de su rentabilidad.

Rentabilidad por onza = Precio por onza de la comodity - AISC

5.2. Valorando el Suelo: Valor Actual Neto (NAV) y Análisis de Reservas

Dado que los beneficios de una minera son muy volátiles, la valoración basada en múltiplos de ganancias (como el P/E) es a menudo poco fiable. El método de valoración principal y más aceptado en la industria es el Valor Actual Neto (Net Asset Value - NAV).

La valoración por NAV, aunque rigurosa, es muy sensible a las suposiciones, especialmente a la previsión de precios de las materias primas a largo plazo y a la tasa de descuento. Dos analistas pueden llegar a NAVs muy diferentes para la misma empresa utilizando supuestos distintos. La habilidad del inversor reside en evaluar la razonabilidad de estos supuestos y analizar cómo se comporta la valoración en diferentes escenarios de precios.

5.3. Ratios Clave y Múltiplos para el Análisis Comparativo

Además del AISC y el NAV, los inversores utilizan otros ratios para un análisis rápido y comparativo:

-

Vida de las Reservas (Reserve Life): Se calcula dividiendo las reservas totales probadas y probables entre la producción anual. Indica cuántos años puede seguir operando una mina con sus recursos actuales. Una vida de reservas larga y estable es una señal de sostenibilidad.

-

Deuda Neta / EBITDA: Mide el nivel de apalancamiento financiero. En una industria tan cíclica, un bajo nivel de deuda es un signo de fortaleza y resiliencia.

-

Valor de Empresa / Reservas (EV/Reserves): Se calcula dividiendo el Valor de Empresa (capitalización de mercado + deuda neta) entre el total de onzas (o toneladas) de reservas. Es un múltiplo rápido para comparar cómo valora el mercado los recursos "en el suelo" de diferentes empresas.

5.4 Onzas de Oro Equivalentes

Las Onzas de Oro Equivalentes (GEO, por sus siglas en inglés: Gold Equivalent Ounces) son una medida utilizada en la industria minera y de inversión para convertir la producción de diferentes metales preciosos en una unidad común de oro. Esta conversión permite a las empresas y a los inversionistas comparar fácilmente la producción de diferentes activos sin necesidad de evaluar cada metal por separado.

Para calcular las GEO, se toma la producción de otros metales (como plata, cobre o platino) y se convierte en términos de oro utilizando la relación de precios del mercado.

GEO = (Producción de otro metal × Precio del otro metal) / Precio del oro

Ejemplo de Cálculo de GEO

Supongamos que una mina produce:

- 10,000 onzas de plata

- El precio de la plata es de $25 USD por onza

- El precio del oro es de $2,000 USD por onza

Entonces, la producción en onzas de oro equivalentes sería:

GEO = (10,000 × 25) / 2,000 =125 onzas de oro equivalentes

Es decir, esas 10,000 onzas de plata tienen un valor equivalente a 125 onzas de oro.

¿Por Qué es Importante el GEO?

· Estandariza la producción minera: Permite comparar operaciones que producen diferentes metales preciosos.

· Facilita la valuación de proyectos: Los inversores pueden entender mejor la rentabilidad de una mina sin necesidad de analizar cada metal individualmente.

· Ayuda a la planificación estratégica: Las compañías mineras pueden optimizar sus recursos y calcular mejor sus ingresos.

6. Factores Externos: Riesgos y Oportunidades 🌍

El éxito de una inversión minera no depende únicamente de la calidad de su geología o de la eficiencia de su gestión financiera. El sector está profundamente influenciado por una serie de factores externos que pueden crear tanto riesgos significativos como oportunidades inesperadas. Los inversores deben evaluar cuidadosamente este panorama para tomar decisiones informadas.

6.1. El Mandato ESG: De la Mitigación de Riesgos a la Creación de Valor

Los criterios Ambientales, Sociales y de Gobernanza (ESG, por sus siglas en inglés) han pasado de ser una consideración secundaria a convertirse en el riesgo y la oportunidad número uno para la industria minera, superando a factores tradicionalmente dominantes como la volatilidad de los precios o los costos operativos.

-

Ambiental (E): Este pilar abarca la gestión del impacto de la minería en el entorno natural. Las principales preocupaciones incluyen la gestión del agua, un recurso cada vez más escaso y un punto crítico de conflicto con las comunidades locales; la mitigación del cambio climático a través de la descarbonización de las operaciones (por ejemplo, electrificando flotas de camiones); la protección de la biodiversidad; y la planificación y ejecución responsable del cierre de minas para dejar un legado ambiental positivo.

-

Social (S): El concepto de "Licencia Social para Operar" es ahora primordial. No se trata de un permiso legal, sino de la aceptación y el apoyo continuo de las comunidades locales y la sociedad en general a un proyecto minero. Esto requiere relaciones comunitarias transparentes y respetuosas, la creación de valor compartido (empleo local, desarrollo de proveedores) y la garantía de que la mina deja un impacto social positivo duradero. Un proyecto con una geología de clase mundial puede ser inviable si no cuenta con el respaldo de la comunidad.

-

Gobernanza (G): Este pilar se refiere a cómo se gestiona una empresa. Incluye la transparencia en la presentación de informes (especialmente sobre métricas ESG), políticas sólidas de anticorrupción, una estructura de gobierno corporativo que proteja los intereses de todos los accionistas y un compromiso ético en todas sus operaciones.

La integración de los principios ESG ya no es una opción, sino un imperativo estratégico. Las empresas con un desempeño ESG deficiente se enfrentan a un mayor escrutinio por parte de los reguladores, a la oposición de las comunidades y, de forma crucial, a dificultades para acceder al capital. Los grandes inversores institucionales y los bancos están incorporando cada vez más los criterios ESG en sus decisiones de inversión y financiación, desinvirtiendo en empresas con malos resultados. Por el contrario, una empresa que demuestra un liderazgo en ESG puede obtener una ventaja competitiva significativa: un acceso más fácil a los permisos, mejores relaciones con la comunidad, una mayor capacidad para atraer y retener talento y un menor costo de capital.

6.2. Ajedrez Geopolítico: Nacionalismo de Recursos y Seguridad de la Cadena de Suministro

La geopolítica ha escalado hasta convertirse en el segundo riesgo más importante para la industria minera. La ubicación fija de los depósitos minerales significa que la minería está intrínsecamente ligada a la política del país anfitrión.

-

Nacionalismo de Recursos: En tiempos de precios altos de las materias primas, es común que los gobiernos de los países ricos en recursos busquen una mayor participación en los beneficios. Esto puede manifestarse a través de aumentos de impuestos y royalties, la renegociación de contratos o, en casos extremos, la expropiación de activos. Los cambios de gobierno en jurisdicciones mineras clave como Chile y Perú han puesto este riesgo en el centro de la atención de los inversores.

-

Seguridad de la Cadena de Suministro: La transición energética ha elevado ciertos minerales, como el litio, el cobalto y las tierras raras, a la categoría de "estratégicos". La concentración de la producción o el procesamiento de estos minerales en un pequeño número de países (por ejemplo, el dominio de China en el refinado de litio y tierras raras) crea vulnerabilidades en la cadena de suministro global. Esto ha llevado a que países como Estados Unidos y los de la Unión Europea promuevan activamente políticas para asegurar el suministro de estos minerales críticos, ya sea a través de la minería nacional o de alianzas con países amigos ("friend-shoring").

Para el inversor, esto significa que el análisis del riesgo jurisdiccional es tan importante como el análisis geológico. Un yacimiento de bajo costo en un país políticamente inestable puede ser una inversión mucho más arriesgada que un yacimiento de costo más alto en una jurisdicción estable y con un historial de respeto a los contratos y a la propiedad privada.

6.3. El Panorama Regulatorio: Una Variable Constante

La industria minera es una de las más reguladas del mundo, y el entorno normativo es una fuente constante de riesgo e incertidumbre.

-

Permisos y Licencias: El proceso para obtener los permisos necesarios para explorar, construir y operar una mina es largo, complejo y cada vez más riguroso. Los plazos para la obtención de permisos se han alargado en muchas jurisdicciones, convirtiéndose en un cuello de botella importante que retrasa la llegada de nueva oferta al mercado para satisfacer la creciente demanda. En Chile, por ejemplo, el gobierno se ha comprometido a intentar reducir los tiempos de espera para los permisos en un 30% para fomentar la inversión.

-

Regímenes Fiscales y de Royalties: Los gobiernos revisan y modifican constantemente los marcos fiscales aplicables a la minería. La incertidumbre sobre futuros aumentos de impuestos o cambios en la estructura de los royalties puede disuadir la inversión a largo plazo, ya que afecta directamente a la rentabilidad proyectada de un proyecto.

El complejo panorama regulatorio actúa como una barrera de entrada significativa, lo que puede proteger a los productores ya establecidos de la nueva competencia. Sin embargo, también ahoga la inversión necesaria para desarrollar los proyectos que el mundo necesita para la transición energética. Para los inversores, esto implica que las empresas que ya poseen activos de larga duración, con todos los permisos en regla y ubicados en jurisdicciones estables, merecen una prima de valoración significativa. La capacidad de un equipo directivo para navegar con éxito por estos laberintos regulatorios es una habilidad crucial y un factor clave para el éxito a largo plazo.

7. Conclusión

El sector minero se presenta como un campo de inversión fascinante y complejo, fundamental para el progreso económico y tecnológico, pero cargado de riesgos únicos. Su naturaleza intrínsecamente cíclica, su alta intensidad de capital y sus prolongados plazos de desarrollo han forjado una industria con modelos de negocio y métricas de valoración especializadas que un inversor debe dominar.

El análisis revela que no existe una única forma de "invertir en minería". El espectro abarca desde las Majors, gigantes diversificados que ofrecen estabilidad y dividendos, hasta las Juniors, vehículos de exploración de alto riesgo con un potencial de retorno explosivo. En un punto intermedio, y con un perfil de riesgo-recompensa particularmente atractivo, se encuentran las empresas de Royalty y Streaming. Su modelo de negocio, que les permite obtener exposición directa al alza de los precios de los metales sin asumir los costos y riesgos operativos de las minas, ha demostrado ser estructuralmente superior, especialmente en entornos inflacionarios.

8. Términos y conceptos

8.1 Relave:

En la industria minera, un relave es el material residual que queda después de extraer los minerales valiosos del mineral extraído (mena). Este residuo suele ser una mezcla de:

-

Fragmentos de roca molida

-

Agua (usada durante el proceso de separación)

-

Productos químicos (utilizados en el proceso de beneficio, como cianuro, reactivos de flotación, etc.)

Características clave de los relaves:

-

No tienen valor económico directo, pero pueden contener trazas de metales.

-

Se almacenan en depósitos especiales llamados tranques o presas de relaves.

-

Pueden representar un riesgo ambiental si no se manejan adecuadamente, debido a la posible filtración de contaminantes o fallas estructurales.

8.2 Ley de mineral en declive

La ley de mineral en declive se refiere a una tendencia descendente en la concentración de minerales valiosos (como oro, cobre, plata, etc.) contenidos en el mineral extraído de una mina a lo largo del tiempo.

-

Ley del mineral: Es la cantidad de metal contenido por tonelada de mena extraída, expresada usualmente en gramos por tonelada (g/t) para metales preciosos o porcentaje (%) para metales base.

-

Declive de la ley: Ocurre cuando, a medida que se agotan las zonas más ricas del yacimiento, se comienza a explotar material con menor concentración de mineral útil.

Implicaciones económicas:

-

Mayor costo por unidad de metal producido: Se necesita extraer y procesar más roca para obtener la misma cantidad de metal.

-

Menor rentabilidad: Si los precios del metal no suben, puede reducirse el margen operativo.

-

Mayor impacto ambiental: Más consumo de agua, energía y generación de relaves por cada unidad de metal obtenida.

8.3 Mineral de alta Ley

Alta ley: Significa que por cada tonelada de roca procesada, se obtiene una mayor cantidad del metal valioso, lo que hace que el proceso sea más rentable. Es una medida de riqueza del yacimiento.

Ejemplos:

-

Oro: Una mina con 5 g/t de oro se considera de alta ley; una con 1 g/t puede ser marginal.

-

Cobre: Un yacimiento con 1% de cobre es de alta ley; uno con 0,3% puede considerarse de baja ley.