📈Compounders - Roll-Up

Acquisition-Driven Compounders - Introducción

En el vasto universo de la inversión, existen ciertos modelos de negocio que, por su diseño y ejecución, se convierten en verdaderas máquinas de generar valor a largo plazo. No dependen de un único producto revolucionario o de una moda pasajera, sino de un sistema disciplinado y repetible. Hoy vamos a estudiar uno de los más potentes y a menudo subestimados: el modelo de las Empresas Compuestas Impulsadas por Adquisiciones, también conocidas en el argot financiero como Acquisition-Driven Compounders.

¿Qué es un Compounder? A primera vista, el concepto es sencillo: son empresas cuya estrategia central consiste en crecer mediante la adquisición sistemática y programada de otras compañías más pequeñas, generalmente privadas y de nicho.

Sin embargo, esta definición se queda corta. Lo que realmente las distingue no es simplemente comprar otras empresas, sino cómo lo hacen y qué hacen después. A diferencia de las megafusiones que copan los titulares de la prensa económica, estas compañías no buscan una única "adquisición transformadora". Su enfoque es más parecido al de un jardinero paciente que al de un cazador de trofeos. Realizan múltiples adquisiciones pequeñas y tácticas cada año, integrándolas en un ecosistema que potencia su valor de forma continuada.

Las características clave que definen a estos campeones de la creación de valor son:

-

Fuerte generación de flujo de caja libre: Son negocios inherentemente rentables que producen más efectivo del que necesitan para sus operaciones diarias.

-

Habilidad excepcional en la asignación de capital: Su principal talento es reinvertir ese flujo de caja excedente en la compra de buenos negocios a valoraciones atractivas.

-

Modelos de negocio descentralizados: Permiten que las empresas adquiridas mantengan su autonomía, cultura y espíritu emprendedor.

-

Doble motor de crecimiento: Crecen tanto por las adquisiciones (inorgánico) como por la mejora y el desarrollo de los negocios que ya poseen (orgánico).

El estudio de este modelo de negocio nos ofrece una perspectiva única, a medio camino entre la inversión en mercados públicos y el capital privado (private equity), pero con las ventajas de la liquidez y un horizonte temporal infinito.

🏛️Tres Pilares Fundamentales

El rendimiento extraordinario y sostenido de estas empresas no es fruto de la casualidad. Se sustenta sobre tres pilares interconectados que forman el núcleo de su filosofía y estrategia.

1. Asignación de Capital (Capital Allocation)

Este es, sin duda, el pilar más importante. La dirección de estas empresas piensa y actúa como inversores, no solo como gestores. Su principal función no es optimizar las operaciones del día a día de cada una de sus filiales, sino decidir dónde y cómo reinvertir el capital generado por el conjunto del grupo para maximizar el valor por acción a largo plazo.

-

Fuentes de Capital: La principal fuente es el flujo de caja libre generado por sus operaciones. Evitan sistemáticamente el uso excesivo de la ampliación de capital (emisión de nuevas acciones) para no diluir a los accionistas existentes. El uso de la deuda es prudente y se mantiene en niveles conservadores (generalmente por debajo de 2.5 veces el EBITDA) para poder actuar con flexibilidad incluso en tiempos de crisis.

-

Uso del Capital: El destino prioritario del capital es la adquisición de pequeñas y medianas empresas privadas. Buscan negocios de nicho, a menudo familiares, con un historial probado de rentabilidad y que, por su tamaño o sector, tienen oportunidades de reinversión limitadas por sí mismos. Al ofrecerles un "hogar permanente", el Compounder puede redirigir el flujo de caja de estas empresas hacia nuevas adquisiciones, creando un círculo virtuoso de crecimiento.

2. Descentralización

Aquí reside la magia operacional del modelo. En lugar de buscar sinergias forzadas e integrar completamente a las empresas adquiridas en una estructura corporativa rígida y centralizada, los mejores Compounders apuestan por la autonomía.

La idea central es que las decisiones importantes sobre clientes, proveedores y operaciones del día a día deben tomarse lo más cerca posible del mercado. El equipo directivo de la empresa adquirida es quien mejor conoce su negocio. Imponer una burocracia centralizada desde la sede corporativa suele destruir lo que hacía valiosa a esa empresa en primer lugar: su cultura emprendedora.

El libro "Billion Dollar Lessons" utiliza una metáfora brillante para describir el fracaso de muchas estrategias de adquisición centralizadas: es como "comprar una serie de bandas de rock para formar una orquesta". Sobre el papel, parece lógico pensar en sinergias de costes y ventas, pero en la práctica, forzar a diferentes culturas y personalidades a trabajar de la misma manera rara vez funciona. Se acaba destruyendo la creatividad y la agilidad.

Los Compounders exitosos, en cambio:

-

Mantienen las sedes corporativas extremadamente reducidas (lean HQs).

-

Permiten que las filiales operen con su propia cuenta de resultados (P&L).

-

Fomentan la autonomía y la responsabilidad en la toma de decisiones.

-

Las sinergias son bienvenidas si surgen de forma natural y voluntaria entre las "empresas hermanas", pero nunca se imponen desde arriba.

3. Personas y Cultura

El capital y la estructura no son nada sin las personas adecuadas. Estos negocios se centran en la gente.

-

Mentalidad de Propietario (Owner-Operators): Buscan adquirir empresas donde los fundadores o el equipo directivo desean permanecer y seguir gestionando su "bebé". A menudo, se les incentiva permitiéndoles mantener una participación minoritaria o a través de bonus ligados a la rentabilidad a largo plazo.

-

Alta Participación Accionarial Interna (Insider Ownership): Es muy común que los directivos del Compounder y de sus filiales sean accionistas significativos. Esto alinea sus intereses con los de los accionistas externos. Como dice el dicho, "nadie lava un coche de alquiler con el mismo esmero que el suyo propio".

-

Cultura de "Hogar Permanente": A diferencia del capital privado, que suele tener un horizonte de inversión de 5-7 años antes de vender la empresa, los Compounders ofrecen un hogar definitivo. Esta perspectiva a muy largo plazo es un poderoso atractivo para los empresarios familiares que se preocupan por el legado de su empresa y el futuro de sus empleados. Se convierten en el "comprador preferido" no por ofrecer el precio más alto, sino por ofrecer la mejor continuidad cultural y estratégica.

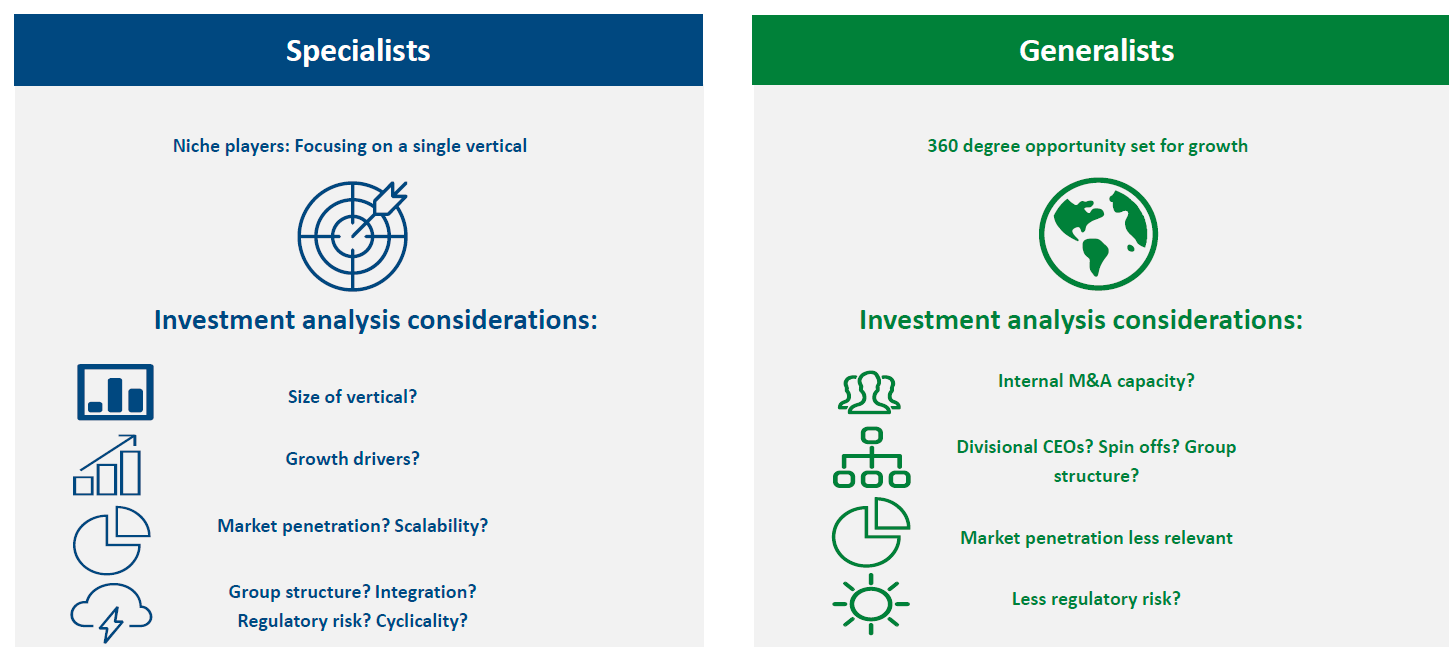

🎯Estrategias de Adquisición: Especialistas vs. Generalistas

Dentro del universo de los Compounders, podemos distinguir dos grandes arquetipos según su enfoque de adquisición:

1. Especialistas

Son empresas que se centran en adquirir negocios dentro de un único sector o vertical de mercado. Por ejemplo, una empresa que solo compra e integra compañías de instalación de sistemas de climatización o empresas de software para un nicho legal específico.

-

Ventajas: Pueden desarrollar un conocimiento muy profundo del sector, lo que les permite identificar mejor las buenas oportunidades y compartir mejores prácticas de manera más efectiva.

-

Riesgos:

-

Pista de Crecimiento Limitada: El universo de empresas que pueden comprar es finito. Una vez que dominan su nicho, el crecimiento se ralentiza.

-

Riesgo de "Roll-up" Fallido: La tentación de centralizar para extraer sinergias es mucho mayor en un vertical único. Esto puede llevar a los fracasos descritos anteriormente si se destruye la cultura emprendedora.

-

Vulnerabilidad Cíclica: Al estar concentrados en un solo sector, son más vulnerables a las crisis o cambios tecnológicos que afecten a esa industria.

-

Dentro de los especialistas, los modelos más exitosos son aquellos que operan en mercados globales, grandes y fragmentados, y que, a pesar de su especialización, mantienen un alto grado de descentralización.

2. Generalistas

Estas empresas son agnósticas en cuanto al sector. Adquieren buenos negocios en múltiples verticales, a menudo sin relación aparente entre ellos. Un día pueden comprar un fabricante de equipos de demolición y al siguiente un distribuidor de productos dentales.

-

Ventajas:

-

Pista de Crecimiento Casi Infinita: Su universo de adquisición es el conjunto de todas las pequeñas y medianas empresas rentables, lo cual les da una durabilidad de crecimiento mucho mayor.

-

Diversificación: El riesgo está mucho más diversificado. Una crisis en un sector tiene un impacto limitado en el conjunto del grupo.

-

Flexibilidad: Pueden pivotar su enfoque de adquisición hacia los sectores que ofrezcan mejores oportunidades en cada momento.

-

-

Riesgos: La principal crítica es la aparente falta de sinergias. Sin embargo, como hemos visto, los mejores Compounders no fuerzan las sinergias. Su ventaja competitiva no reside en la combinación operativa, sino en la excelencia en la asignación de capital y en la creación de una cultura de alto rendimiento.

En la práctica, muchos generalistas acaban desarrollando "mini-especializaciones" o clústeres de experiencia a medida que adquieren varias empresas en un mismo campo, combinando lo mejor de ambos mundos.

🚀Motor Dual de Crecimiento: Adquisiciones y Crecimiento Orgánico

El crecimiento de los beneficios por acción (BPA) de estas compañías, que es el principal motor del valor de la acción a largo plazo, proviene de dos fuentes complementarias.

1. Crecimiento por Adquisición (M&A)

Este es el motor principal y más visible. Su proceso es una capacidad organizativa bien engrasada, no un evento esporádico.

-

Proceso Estructurado: Tienen equipos internos dedicados a la búsqueda, análisis y ejecución de adquisiciones.

-

Enfoque Programático: Realizan muchas operaciones pequeñas al año. Esto reduce el riesgo de cada adquisición individual y crea un efecto de "promedio" que suaviza los resultados.

-

Disciplina en la Valoración: Al evitar procesos de subasta competitivos y ser el "comprador preferido", consiguen adquirir empresas a múltiplos de valoración muy atractivos (a menudo entre 5 y 8 veces el EBIT), muy por debajo de lo que se paga en los mercados públicos.

2. Crecimiento Orgánico

Este es el motor a menudo ignorado, pero que demuestra la calidad del modelo. El crecimiento orgánico es la prueba de que las empresas adquiridas no solo sobreviven, sino que prosperan y se desarrollan bajo el nuevo paraguas.

¿Cómo lo consiguen?

-

Inyección de Energía y Estructura: A menudo, las empresas adquiridas se encuentran en una fase de sucesión o de cierto estancamiento. La entrada del Compounder aporta una nueva energía, profesionaliza ciertas áreas (sin caer en la burocracia) e inyecta ambición.

-

Mejores Prácticas: Se fomenta el intercambio de conocimientos entre las empresas del grupo en áreas como la fijación de precios (pasando del "coste más margen" al "precio basado en valor"), la gestión del capital circulante o la expansión internacional.

-

Acceso a Capital: Las filiales tienen acceso al capital del grupo para financiar su propio crecimiento orgánico, algo que como empresas independientes les resultaría más difícil.

Un crecimiento orgánico saludable y sostenido es la señal definitiva de que el Compounder no es un mero "ingeniero financiero", sino un verdadero constructor de negocios.

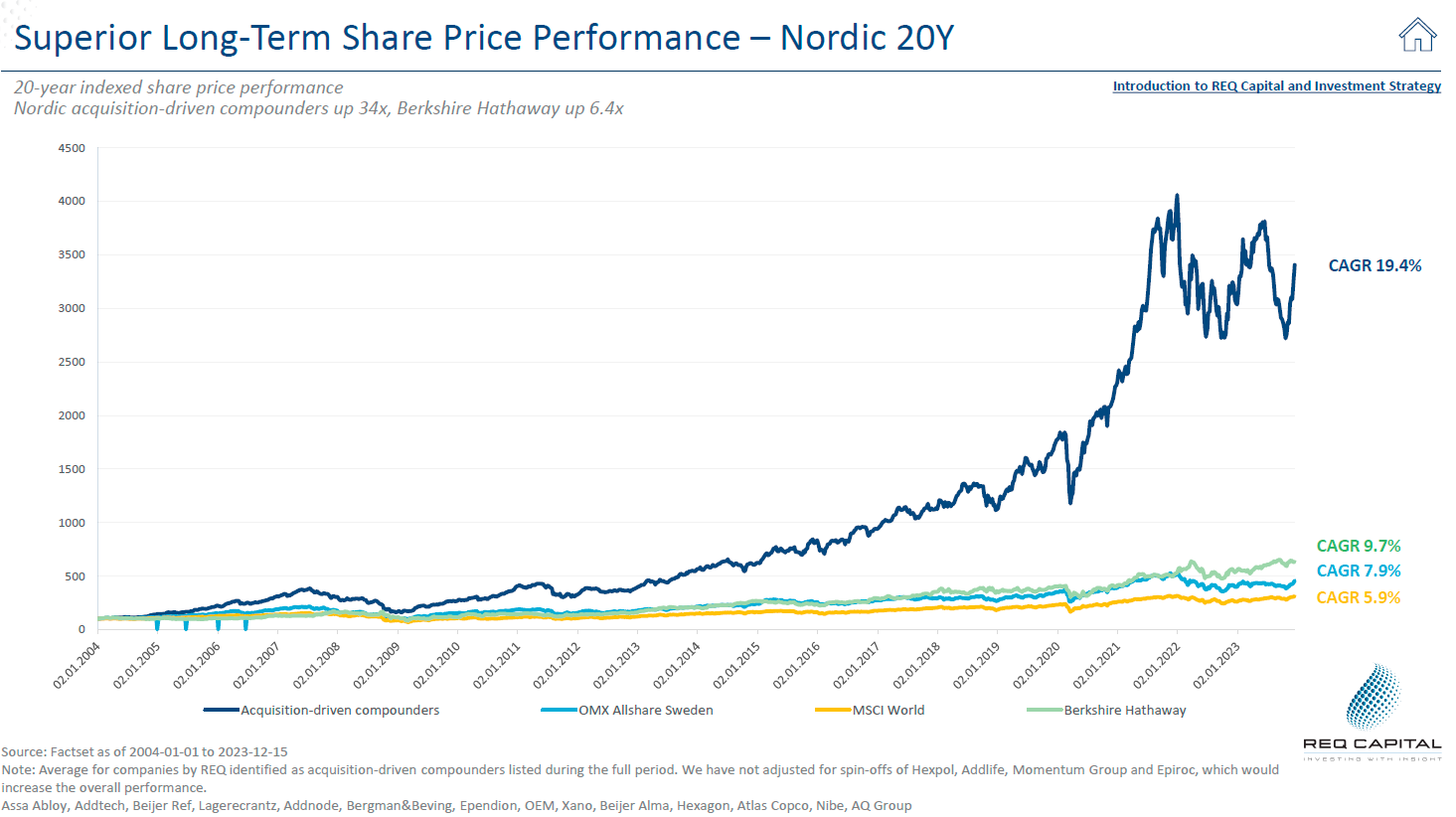

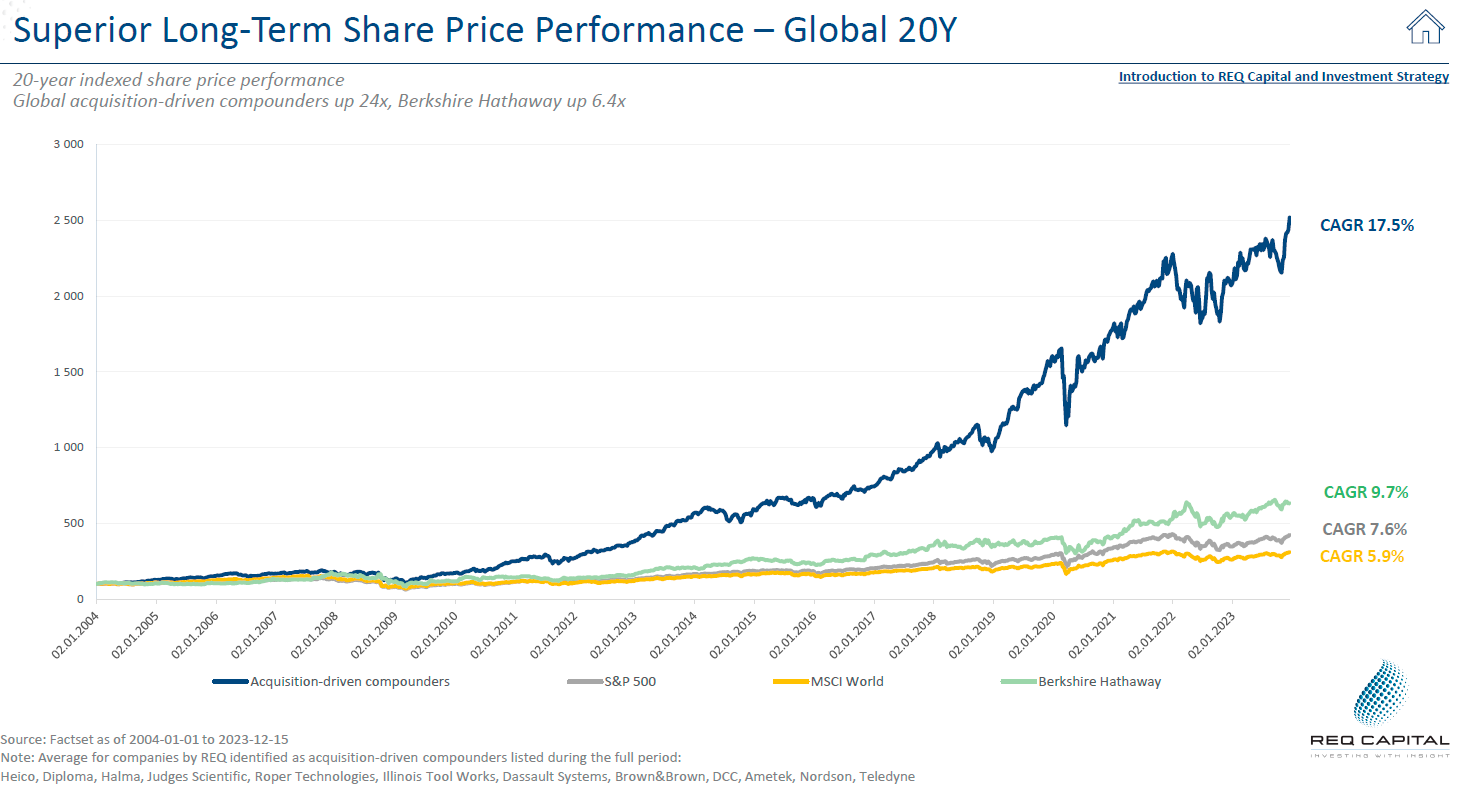

📊Rendimiento Superior a Largo Plazo: La Evidencia Empírica

El atractivo teórico de este modelo se confirma con un rendimiento histórico espectacular. Diversos estudios y análisis de datos de mercado muestran que, como grupo, los Compounders de alta calidad han superado de forma sistemática y por un amplio margen a los principales índices bursátiles y a otros arquetipos de inversión.

Por ejemplo, un análisis de los Compounders nórdicos durante un período de 20 años (de 2004 a 2023) mostró que su valor se multiplicó por 34, mientras que un gigante de la inversión como Berkshire Hathaway lo hizo por 6.4 y el índice MSCI World por un factor mucho menor. En un período de 10 años, los Compounders globales multiplicaron su valor por 5, frente a las 3 veces de Berkshire.

Esta rentabilidad superior no se debe a un único año de suerte, sino a la consistencia del modelo. Su capacidad para reinvertir capital a tasas de rentabilidad elevadas (superiores al 15-20%) de forma continua durante décadas es la fórmula matemática del interés compuesto llevada al mundo empresarial.

🚩 Riesgos y Banderas Rojas a Vigilar

Aunque el modelo es poderoso, no está exento de riesgos, y no todas las empresas que dicen ser Compounders lo ejecutan con éxito. Como inversores, debemos estar atentos a ciertas señales de alarma:

-

Cambio en la Estrategia de M&A: Una empresa que históricamente hacía adquisiciones pequeñas y de repente anuncia una compra grande y "transformadora". Esto a menudo implica pagar un múltiplo mucho más alto y conlleva un riesgo de integración enorme.

-

Uso Excesivo de Acciones para Pagar: Los mejores Compounders pagan con el flujo de caja que generan. El uso recurrente de nuevas acciones para financiar compras es una señal de que el negocio no genera suficiente efectivo y, además, diluye el valor para los accionistas existentes.

-

Aumento del Endeudamiento: Un apalancamiento que supera de forma sostenida las 2.5-3.0 veces el EBITDA es una bandera roja. Reduce la flexibilidad y aumenta la fragilidad de la empresa en una recesión.

-

Discurso de "Sinergias": Cuando la justificación de una compra se basa principalmente en las "sinergias de costes y ventas" que se van a lograr, hay que ser escéptico. A menudo, estas sinergias nunca se materializan y son una excusa para pagar de más.

-

Centralización: Esfuerzos por unificar marcas, sistemas informáticos o equipos de venta a nivel de grupo. Es el primer paso hacia la destrucción de la autonomía y la cultura emprendedora.

-

Alta Rotación de Directivos en Filiales: Si los CEOs de las empresas adquiridas abandonan el grupo al poco tiempo de la compra, es una señal de que la cultura del "hogar permanente" no es real.

-

Comunicación Opaca: Falta de transparencia sobre los múltiplos pagados en las adquisiciones o sobre el rendimiento orgánico de las empresas.

* La mayor parte de la información aquí contenida ha sido extraída del siguiente informe sobre Empresar Compounders Nórdicas. Geografía donde esta filosofía de crecimiento y creación de valor está muy extendida. Y a continuación algunos ejemplos de empresas del sector. *

Enlace a Informe de Compounders Nórdicas

Ejemplos de Empresas Nórdicas

Generalistas:

-

Addtech

-

Atlas Copco

-

Indutrade

-

Lagercrantz

-

Lifco

-

Vitec

-

Volati

Especialistas:

-

Bravida

-

Beijer Ref

-

Hexatronic

-

Nibe

-

Sweco

Ejemplos de Empresas Globales

Generalistas:

-

Constellation Software

-

Danaher

-

DCC

-

Diploma

-

Halma

-

Judges Scientific

-

Roper Technologies

Especialistas:

-

Brown & Brown

-

Heico Corporation

-

LVMH

-

Thermo Fisher

-

Watsco