El Balance

Introducción al Balance General

El balance general, también conocido como estado de situación financiera, es uno de los tres estados financieros principales utilizados para evaluar la salud financiera de una empresa.

Su propósito es proporcionar una imagen clara y detallada de la situación económica de una organización en un momento específico del tiempo. Este informe refleja lo que la empresa posee (activos), lo que debe (pasivos) y el patrimonio de sus propietarios (equity o capital contable).

Periodo Temporal del Balance General

A diferencia de otros estados financieros como el estado de resultados, que cubre un periodo específico (mensual, trimestral o anual), el balance general representa una fotografía en un momento puntual. Es decir, muestra la situación financiera de la empresa en una fecha determinada, como al 31 de diciembre.

Relación con la Vida Personal

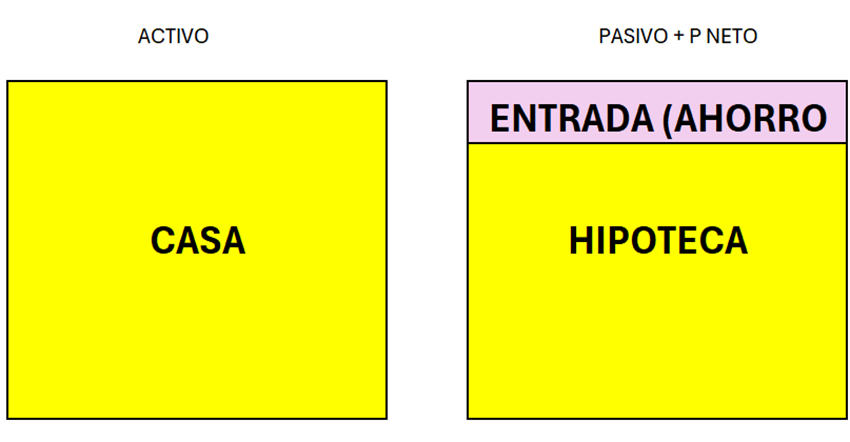

En la vida personal, el balance general se asemeja a un resumen de tus finanzas personales: incluye lo que tienes (activos como cuentas bancarias, inversiones o propiedades), lo que debes (hipotecas, préstamos o deudas de tarjetas de crédito) y tu patrimonio neto. Esta información es esencial para tomar decisiones informadas sobre gastos, inversiones y ahorros.

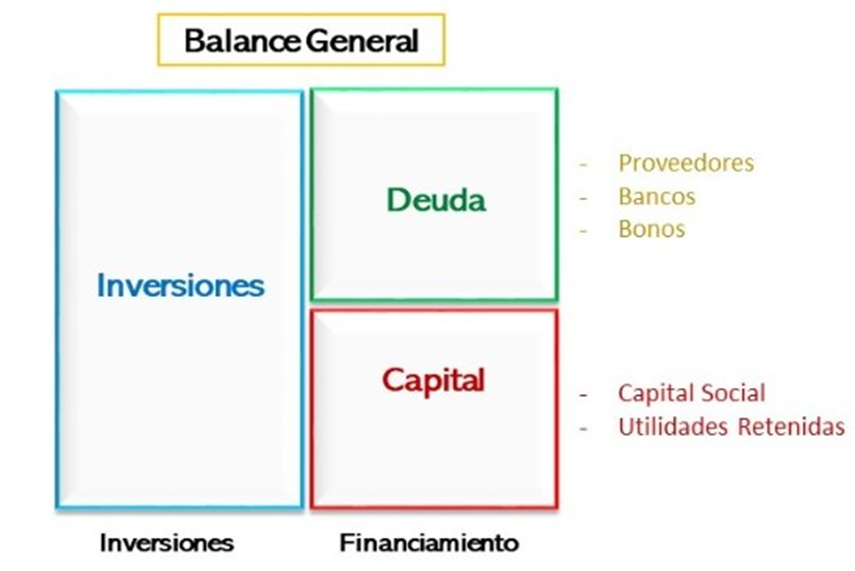

Estructura del Balance General

El balance general se divide en tres secciones principales:

- Activos (inversiones)

- Pasivos (deuda)

- Patrimonio (Equity o Capital Contable)

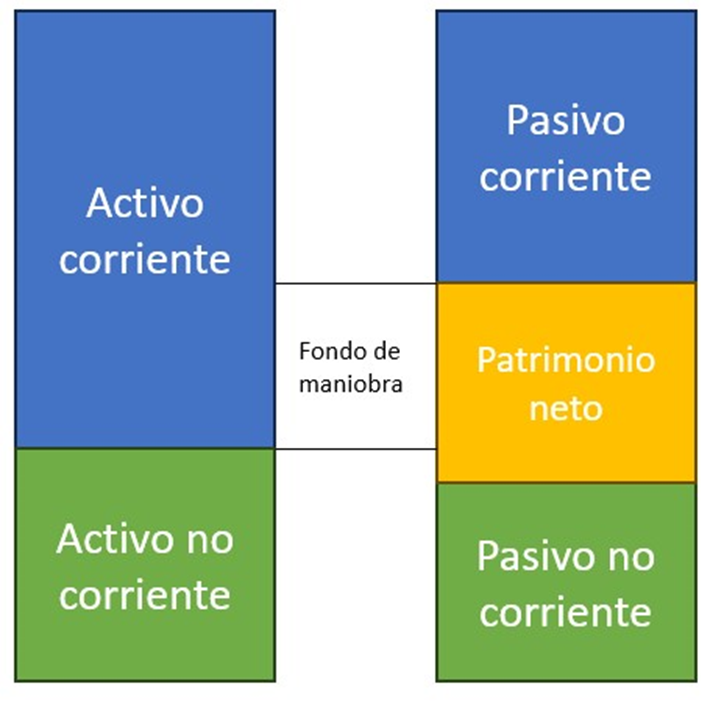

* El balance se ordena de arriba a abajo. Estando arriba los activos/pasivos más líquidos, y descendiendo a los siguientes activos/pasivos menos líquidos.

1. Activos

Los activos representan todos los recursos que una empresa posee o controla y que tienen un valor económico futuro. Estos se dividen en dos grandes categorías:

1.1 Activos Corrientes (a corto plazo)

Son aquellos activos que se esperan convertir en efectivo o consumirse en el curso de un año o menos. Algunos ejemplos clave incluyen:

- Efectivo y equivalentes: Incluyen dinero en caja, en cuentas bancarias y otros instrumentos de alta liquidez como letras del Tesoro con vencimiento menor a tres meses.

- Inversiones a corto plazo: Comprenden instrumentos como acciones y bonos que se pueden liquidar en menos de un año.

- Cuentas por cobrar: Representan el dinero que los clientes deben a la empresa. Un aumento excesivo en estas cuentas puede ser una señal de alerta, indicando problemas en el cobro o una política de crédito demasiado laxa.

- Inventario: Incluye materias primas, productos en proceso y productos terminados listos para la venta.

- Otros activos corrientes: Pueden abarcar gastos pagados por adelantado, como alquileres o seguros.

1.2 Activos No Corrientes (a largo plazo)

Son aquellos activos que la empresa no espera convertir en efectivo dentro del próximo año. Algunos ejemplos comunes son:

- Inversiones a largo plazo: Activos financieros como acciones o bonos que la empresa planea mantener por más de un año.

- Activos tangibles: se deprecian, tienen una vida finita, son adquiridos o construidos. Su valor viene establecido por el mercado y las normas contables.

-

- Propiedades, planta y equipo, como terrenos, edificios, maquinaria y vehículos.

- Activos biológicos: Animales o plantas vivas relacionadas con actividades agrícolas.

-

- Activos intangibles: se amortizan, tienen una vida indefinida, son creados a través del del esfuerzo intelectual o legal. Su valor viene definido por comparación con otros comparables o según la estimación de los ingresos que proporcionarán a futuro.

-

- Marcas, franquicias, cartera de clientes, patentes, software, licencias, derechos de autor, etc.

-

- Goodwill y badwill: El goodwill se genera cuando una empresa adquiere otra por un precio superior al valor justo de sus activos netos. El badwill, por el contrario, indica una compra por debajo de este valor. Ambos conceptos deben ajustarse por deterioro cuando corresponda.

2. Pasivos

Los pasivos representan las obligaciones de una empresa hacia terceros. Estos también se clasifican en corrientes y no corrientes.

2.1 Pasivos Corrientes (a corto plazo)

Son aquellas obligaciones que la empresa debe liquidar en el plazo de un año. Algunos ejemplos son:

- Proveedores: deudas por compra de bienes o servicios necesarios para la operación del negocio.

- Anticipos de clientes: pagos recibidos por bienes o servicios aún no entregados.

- Préstamos bancarios a corto plazo: financiamiento con vencimiento menor a un año.

- Dividendos por pagar: compromisos con accionistas a distribuir utilidades.

- Impuestos por pagar: obligaciones fiscales acumuladas.

2.2 Pasivos No Corrientes (a largo plazo)

Son obligaciones que la empresa debe liquidar en un periodo mayor a un año. Entre ellas se encuentran:

- Documentos por pagar a largo plazo: obligaciones formalizadas con contratos.

- Préstamos bancarios a largo plazo: créditos generalmente utilizados para inversiones en activos fijos.

- Obligaciones o bonos: deudas emitidas en forma de valores negociables.

3. Patrimonio (Equity o Capital Contable)

El patrimonio representa los recursos residuales que pertenecen a los accionistas después de restar los pasivos del total de activos. Sus componentes incluyen:

- Acciones preferentes: Tienen prioridad en el pago de dividendos y en la liquidación de activos.

- Acciones comunes: Representan la propiedad básica en la empresa y otorgan derechos de voto.

- Ingresos retenidos: Son las utilidades acumuladas que no se han distribuido como dividendos.

- Acciones en balance: Acciones que la empresa ha recomprado y no ha vuelto a emitir.

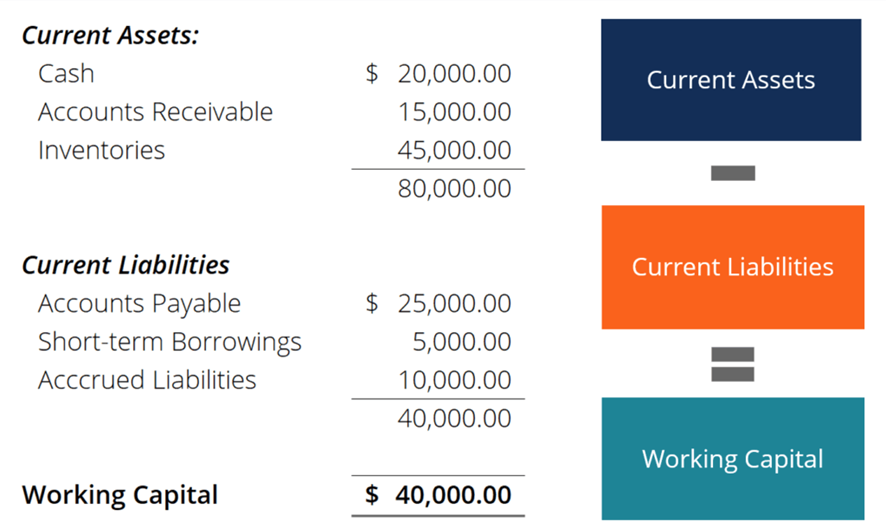

4. Working Capital (Capital de Trabajo)

El fondo de maniobra, también conocido como capital circulante o working capital (“WC”, por sus siglas en inglés), es una métrica fundamental en el análisis financiero de empresas. Su importancia radica en que refleja la capacidad de una empresa para gestionar su liquidez y financiar sus operaciones a corto plazo.

Ejemplo: Si una empresa tiene $50,000 en activos corrientes y $30,000 en pasivos corrientes, su capital de trabajo es $20,000. Esto indica que tiene suficiente liquidez para cubrir sus obligaciones a corto plazo.

Definición Operativa del Fondo de Maniobra

Aunque en su definición tradicional se entiende como la diferencia entre los activos corrientes y los pasivos corrientes, su interpretación operativa proporciona una visión más útil para analizar la generación de caja y la gestión del negocio. Excluye elementos financieros y la caja, enfocándose en cuentas directamente relacionadas con la operación del negocio:

- Activos Operativos Corrientes:

-

- Inventarios.

- Deudores comerciales (clientes).

- Gastos anticipados

-

- Pasivos Operativos Corrientes:

-

- Acreedores comerciales (proveedores).

- Salarios pendientes de pago.

- Anticipos de clientes.

- Factoring.

-

Se excluyen activos y pasivos fiscales, ya que no están directamente vinculados con la operativa diaria, aunque pueden incluirse dependiendo del análisis.

4.1 Inversión en Fondo de Maniobra

4.1.1 Fondo de Maniobra Positivo

Invertir en WC implica adelantar dinero para financiar las operaciones antes de generar ingresos. Esto es común en empresas de proyectos o manufactura (fondo de WC positivo):

Ejemplos:

Ø Empresa Constructora. Una constructora que recibe un encargo para un puente necesita adquirir materiales, contratar personal y alquilar maquinaria antes de recibir los pagos parciales del cliente.

Ø Consultora Tecnológica: En un proyecto de desarrollo de software, una empresa debe pagar salarios y herramientas antes de alcanzar hitos que generen ingresos.

Ø Bodega de Vinos: Una bodega invierte en salarios, insumos y costos operativos durante los años necesarios para madurar sus vinos, sin obtener ingresos inmediatos.

4.1.2 Fondo de Maniobra Negativo

En ciertos sectores, como supermercados y aerolíneas, trabajar con WC negativo es común y beneficioso. Esto ocurre cuando los pasivos operativos corrientes superan a los activos operativos corrientes.

Ejemplos:

Ø Supermercados: Compran inventarios a plazo (a 30, 60 o 90 días), pero venden al contado (en el instante).

Ø Aerolíneas: Reciben pagos por adelantado para vuelos futuros, mientras que los costos operativos se producen más tarde.

Un WC negativo permite a estas empresas financiar sus operaciones con los pagos recibidos antes de incurrir en costos.

4.2 Desinversión en Fondo de Maniobra

La desinversión ocurre cuando se reduce el WC, generando liquidez a corto plazo. Esto es común en empresas que enfrentan caídas en ventas. Por ejemplo:

- Una empresa de manufactura reduce la adquisición de inventarios en respuesta a menores pedidos, lo que mejora temporalmente el flujo de caja.

4.3 Ratios clave:

4.3.1 Rotación de Inventarios

· La rotación de inventarios mide cuántas veces una empresa vende y repone su inventario en un período determinado.

· DIH (Days Inventory Held): Significa días de inventario en almacenamiento o días que toma convertir el inventario en ventas.

o Fórmula: DIH = Inventario promedio / Costo de ventas diario

§ Donde:

· Inventario promedio = (Inventario inicial + Inventario final)

· Costo de ventas diario = Costo de ventas anual / 365.

· Un DIH bajo indica eficiencia en la gestión de inventarios.

· Un DIH alto puede significar exceso de inventarios, lo que podría llevar a costos adicionales o productos obsoletos.

4.3.2 Rotación de Deudores

· La rotación de deudores mide la frecuencia con la que una empresa cobra a sus clientes en un período.

· DSO (Days Sales Outstanding): Representa los días de cuentas por cobrar, es decir, cuánto tarda la empresa en cobrar a los clientes después de una venta.

o Fórmula: DSO = Cuentas por cobrar promedio/ Ventas diarias a crédito.

§ Donde: Ventas diarias a crédito = Ventas a crédito anual / 365.

· Un DSO bajo indica que los clientes pagan rápido, mejorando el flujo de caja.

· Un DSO alto puede significar problemas para cobrar o términos de crédito largos.

4.3.3 Rotación de Proveedores

· La rotación de proveedores evalúa cuánto tiempo tarda una empresa en pagar a sus proveedores.

· DPO (Days Payable Outstanding): Mide los días de cuentas por pagar, o cuánto tiempo la empresa tarda en pagar a sus proveedores.

o Fórmula: DPO=Cuentas por pagar promedio/Costo de ventas

§ Donde: Costo de ventas diario = Costo de ventas anual / 365.

· Un DPO alto puede indicar que la empresa utiliza bien el crédito de sus proveedores.

· Un DPO muy alto puede reflejar tensión con los proveedores o pérdida de descuentos por pronto pago.

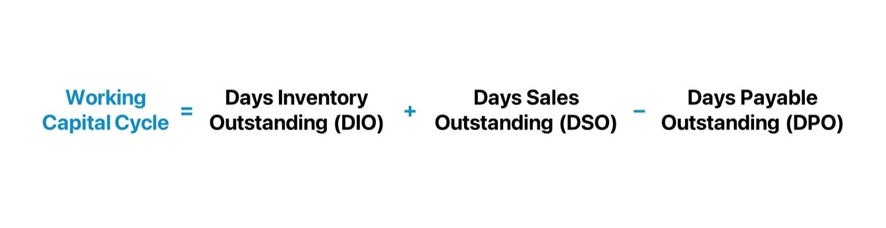

4.4 Ciclo de Conversión de Caja

Los tres indicadores anteriores forman parte del ciclo de conversión de efectivo:

Ciclo de conversión de efectivo = DIH + DSO − DPO

Un ciclo más corto es generalmente mejor, ya que indica que la empresa convierte sus activos operativos en efectivo más rápidamente, reduciendo la necesidad de financiamiento externo.

4.5 Impacto del WC en el Estado de Flujos de Efectivo

El ajuste por variaciones en WC refleja la discrepancia entre ingresos y egresos reales. Ejemplos:

- Aumento de Inventarios: Reduce el flujo de caja.

- Aumento de Deudores: Indica ventas no cobradas, disminuyendo el flujo.

- Aumento de Proveedores: Genera una entrada de caja al posponer pagos.

4.6 Factoring y su Relación con el WC

El factoring es una herramienta financiera que permite a una empresa obtener liquidez inmediata mediante la cesión de sus cuentas por cobrar (facturas) a una entidad financiera o empresa especializada, conocida como factor. Es particularmente útil para las empresas que necesitan acelerar su flujo de caja sin esperar a que los clientes paguen sus deudas en los plazos acordados.

4.6.1 Características clave del factoring:

- Cesión de facturas: La empresa entrega al factor las facturas pendientes de cobro.

- Liquidez inmediata: El factor paga a la empresa un porcentaje del valor de las facturas (generalmente entre el 80% y el 90%) de manera inmediata.

- Gestión de cobranza: En algunos casos, el factor asume la responsabilidad de gestionar y cobrar las facturas de los clientes.

- Riesgo de impago:

- Factoring sin recurso: El factor asume el riesgo si el cliente no paga.

- Factoring con recurso: La empresa sigue siendo responsable si el cliente no paga.

4.6.2 Ventajas del factoring:

- Mejora del flujo de caja: Transforma ventas a crédito en efectivo disponible.

- Externalización del cobro: Reduce el esfuerzo administrativo relacionado con el seguimiento de las cuentas por cobrar.

- Reducción de riesgos: En la modalidad sin recurso, la empresa se protege contra el riesgo de impago.

- Facilidad para planificar: Con más liquidez, es más sencillo planificar inversiones o cubrir necesidades operativas.

4.6.3 Desventajas del factoring:

- Costos: Incluyen comisiones e intereses, que pueden ser altos dependiendo del volumen y riesgo de las facturas.

- Pérdida de control: La relación con los clientes puede verse afectada si el factor es muy agresivo en la cobranza.

- Limitaciones: No todas las facturas son aceptadas; el factor evalúa el riesgo asociado a los clientes de la empresa.

El factoring es común en empresas con ciclos de cobro largos o que buscan evitar problemas de liquidez mientras mantienen su operación activa.

5. Goodwill, Badwill e Impairment

5.1 Goodwill

El Goodwill o crédito mercantil es un activo intangible que surge en el contexto de una adquisición o fusión de empresas. Representa el valor adicional que un comprador está dispuesto a pagar por una empresa, más allá del valor de sus activos netos tangibles e intangibles identificables. Este valor extra se atribuye a factores intangibles que no se reflejan directamente en los estados financieros, como la reputación de la marca, la lealtad de los clientes, la calidad del equipo de trabajo o las relaciones comerciales.

Importancia del Goodwill

- Refleja el valor estratégico de la empresa más allá de sus activos tangibles.

- Clave en adquisiciones: Ayuda a justificar diferencias significativas entre el precio de compra y el valor contable.

- Implica confianza en el mercado: Un goodwill alto puede ser indicador de una marca fuerte o de una base sólida de clientes leales.

Cómo se calcula el Goodwill

El goodwill se calcula como la diferencia entre el precio total pagado por una empresa y el valor justo de mercado de sus activos netos (activos menos pasivos). Es decir, es el plus que pagas por algo. Y se entiende como un activo (el propio plus) pues el valor a futuro del activo adquirido, debería de subir.

Formula: Goodwill=Precio de compra − (Activos Totales−Pasivos Totales)

Ejemplo:

- Precio de compra: $1,500,000

- Activos identificables: $1,200,000

- Pasivos identificables: $300,000

Goodwill = 1,500,000 − (1,200,000 − 300,000) = 1,500,000− 900,000 = 600,000

Características del Goodwill

- Intangible: No es un activo físico, como edificios o maquinaria.

- Indivisible: No se puede separar o vender independientemente de la empresa.

- Evaluación periódica: El goodwill no se amortiza, pero debe evaluarse periódicamente para identificar posibles deterioros en su valor (impairment).

5.2 Deterioro del Goodwill (Impairment)

El impairment ocurre cuando el valor del goodwill en los libros contables supera su valor recuperable, lo que indica que el activo ha perdido valor. Este deterioro debe reflejarse como un gasto en el estado de resultados.

Cómo se calcula el Impairment en el Goodwill, ejemplo Práctico

- Valor contable del goodwill: $500,000

- Valor recuperable del goodwill: $400,000

- Deterioro del goodwill: 500,000 − 400,000 = 100,000

En este caso, la empresa debe registrar una pérdida de $100,000 en su estado de resultados y reducir el valor del goodwill en su balance general.

Razones para el Impairment

- Cambios adversos en el mercado (competencia, regulaciones, recesiones).

- Pérdida de clientes importantes.

- Desempeño financiero inferior al esperado.

- Decisiones estratégicas que disminuyen el valor percibido de la empresa.

Impacto del Impairment

- Contable: Reduce el valor de los activos totales en el balance y afecta directamente la utilidad neta en el estado de resultados.

- Financiero: Puede influir negativamente en la percepción de los inversores y acreedores.

- Estratégico: Refleja que los beneficios esperados de una adquisición o inversión no se están logrando.

El impairment en el goodwill es un mecanismo que garantiza que los estados financieros presenten una visión más realista de los activos intangibles de la empresa.

* Bandera verde: Goodwill menor al 10% del total de los activos

* Bandera amarilla: Goodwill mayor al 50% del total de los activos (si existiera un deterioro del Goodwill la acción sería castigada severamente, al perder gran parde del valor de los activos).

6. Cuadrar el Balance

Cuadrar el balance es un término común en contabilidad que se refiere al proceso de verificar que las cuentas del balance general están correctamente registradas y que se cumple la ecuación contable básica:

ACTIVO=PASIVO+PATRIMONIO

Cuando un balance "cuadra", significa que el total de los activos es igual a la suma de los pasivos y el patrimonio, indicando que no hay errores aritméticos o de registro en las cuentas principales. Este equilibrio es fundamental porque refleja la relación entre los recursos que posee una empresa y las fuentes de esos recursos.

Pasos para cuadrar un balance:

- Verificar los registros contables: Revisar todas las cuentas del libro mayor, asegurando que los saldos finales sean correctos y estén debidamente clasificados como activos, pasivos o patrimonio.

- Confirmar el uso del método de partida doble: En cada registro contable, el total de los débitos debe ser igual al total de los créditos. Si esto no ocurre, habrá discrepancias en el balance.

- Revisar los cálculos: Asegurarse de que los totales de las columnas (activos, pasivos y patrimonio) estén bien sumados.

- Corroborar las cuentas de cierre: Verificar que las cuentas temporales (ingresos y gastos) hayan sido cerradas correctamente y que sus resultados hayan sido transferidos al patrimonio.

Importancia de cuadrar el balance:

- Precisión financiera: Un balance equilibrado asegura que los estados financieros reflejan fielmente la situación económica de la empresa.

- Cumplimiento normativo: Evita problemas con auditorías externas y regulaciones legales.

- Toma de decisiones: Un balance confiable es esencial para la planificación y estrategias financieras.

7. Tipos de Deuda

7.1 Préstamos: Financiamiento directo con bancos o instituciones financieras.

7.2. Líneas de Crédito: Facilidades crediticias renovables

Las líneas de crédito son acuerdos financieros entre una empresa y una entidad bancaria que le permiten disponer de un límite máximo de crédito según sus necesidades. La empresa puede usar estos fondos, devolverlos y volver a utilizarlos dentro del límite establecido.

Características principales:

- Renovables: A medida que se paga el crédito utilizado, el límite vuelve a estar disponible.

- Intereses sobre el monto utilizado: La empresa paga intereses solo sobre la cantidad que utiliza, no sobre el total disponible.

- Flexibilidad: Es una herramienta ideal para cubrir necesidades de liquidez a corto plazo o gastos operativos imprevistos.

Ventajas para la empresa:

- Ofrecen acceso rápido a financiamiento sin necesidad de solicitar préstamos adicionales.

- Ayudan a gestionar los flujos de caja y cubrir déficits temporales.

7.3 Bonos: Instrumentos de deuda emitidos por la empresa

Los bonos son títulos de deuda que emiten las empresas (o gobiernos) para financiarse. Cuando una empresa emite un bono, está pidiendo prestado dinero a los inversores a cambio de pagarles intereses periódicos y devolver el capital al vencimiento del bono.

Características principales:

- Emisor: Puede ser una empresa privada o un organismo gubernamental.

- Tasa de interés (cupón): Es el porcentaje de interés que el emisor paga periódicamente sobre el valor nominal del bono.

- Plazo de vencimiento: Es el tiempo al final del cual el emisor debe devolver el monto principal a los inversores.

- Valor nominal: Es el valor del bono que será reembolsado al vencimiento.

- Objetivo: Las empresas emiten bonos para financiar proyectos, expandir operaciones o cubrir necesidades de liquidez.

Ventajas para los inversores:

- Ofrecen ingresos regulares en forma de intereses.

- Son menos riesgosos que las acciones, ya que los bonistas tienen prioridad sobre los accionistas en caso de quiebra.

- Ejemplo: Una empresa emite un bono a 5 años con un valor nominal de 1,000 dólares y una tasa de interés del 5%. Los inversionistas recibirán 50 dólares anuales por cada bono y, al final de los 5 años, recuperarán su inversión inicial.

7.4 Bonos Convertibles: Bonos que pueden convertirse en acciones

Los bonos convertibles son una forma híbrida entre deuda y capital. Inicialmente, funcionan como bonos tradicionales que pagan intereses, pero los inversionistas tienen la opción de convertirlos en acciones de la empresa a un precio predeterminado.

Características principales:

- Conversión en acciones: Los inversionistas pueden cambiar los bonos por un número fijo de acciones durante un periodo específico.

- Tasa de interés menor: Suelen ofrecer una tasa de interés más baja que los bonos tradicionales, ya que tienen el beneficio adicional de la conversión.

- Flexibilidad: Si el precio de las acciones sube, los inversionistas pueden convertir los bonos en acciones para obtener una ganancia de capital.

Ventajas para la empresa:

- Atraen inversionistas interesados en potenciales ganancias de capital.

- Posponen la emisión de acciones, evitando diluir el capital accionario de inmediato.

- Ejemplo: Una empresa emite bonos convertibles de 1,000 dólares con un cupón del 3% y un precio de conversión de 50 dólares por acción. Si el precio de las acciones sube a 60 dólares, el inversor puede convertir el bono en acciones, obteniendo un beneficio adicional.

7.5 Los bonos CoCo

Del inglés Contingent Convertible Bonds, son un tipo especial de bono híbrido emitido principalmente por instituciones financieras.

Características principales de los bonos CoCo:

- Conversión contingente: Los bonos CoCo se convierten en acciones ordinarias de la empresa emisora cuando ocurre un evento específico, conocido como "trigger" o activador. El activador puede ser, por ejemplo, que el índice de capital de la institución caiga por debajo de un umbral mínimo regulatorio (como un nivel de solvencia bancaria).

- Absorción de pérdidas: En lugar de convertirse en acciones, algunos bonos CoCo simplemente reducen su valor nominal, lo que significa que los inversores asumen una pérdida parcial o total.

- Altos rendimientos: Dado el mayor riesgo que conllevan, estos bonos suelen ofrecer tasas de interés más altas que los bonos tradicionales.

- No tienen vencimiento fijo (perpetuos): Aunque algunos tienen una fecha de vencimiento, muchos bonos CoCo son perpetuos, lo que significa que no tienen una fecha definida de reembolso del principal.

- Emitidos principalmente por bancos: Son populares en el sector financiero, ya que permiten a los bancos cumplir con los requisitos de capital establecidos por las regulaciones internacionales, como Basilea III.

Usos de los bonos CoCo:

- Fortalecer el capital regulatorio: Los bonos CoCo están diseñados para actuar como una "almohada" en caso de estrés financiero, ayudando a los bancos a cumplir con los requisitos de capital sin necesidad de emitir acciones en condiciones adversas.

- Evitar rescates gubernamentales: Proveen una herramienta para absorber pérdidas de manera interna (bail-in) y reducir la dependencia de los rescates gubernamentales (bail-out).

Ejemplo práctico:

Un banco emite un bono CoCo con un valor nominal de $1,000 y un cupón del 7%. Si la ratio de capital del banco cae por debajo del 7% (nivel mínimo definido por el regulador), el bono se convierte automáticamente en acciones del banco o pierde parte de su valor nominal, dependiendo de las condiciones estipuladas en el contrato.

8. Tipos de Acciones

8.1 Acciones Ordinarias (o comunes):

- Representan la propiedad en la empresa.

- Otorgan derechos de voto en las decisiones de los accionistas (como la elección de la junta directiva).

- Permiten participar en los beneficios de la empresa a través de dividendos, si la junta lo aprueba.

- Su valor puede fluctuar según el desempeño de la empresa y las condiciones del mercado.

8.2 Acciones Preferentes:

- No otorgan derechos de voto en la mayoría de los casos.

- Tienen preferencia sobre las acciones ordinarias en el pago de dividendos.

- En caso de liquidación de la empresa, los accionistas preferentes tienen prioridad para recuperar su inversión antes que los ordinarios.

- Los dividendos suelen ser fijos.