Valoración de Empresas por Múltiplos

La valoración de empresas es un proceso fundamental en el ámbito de las finanzas y las inversiones, ya que permite determinar el valor intrínseco de una compañía. Este conocimiento es esencial para tomar decisiones informadas sobre adquisiciones, fusiones, financiación, inversión en acciones y otros procesos financieros clave.

Conceptos clave:

La capitalización bursátil es el valor total de mercado de una empresa que cotiza en bolsa. Se calcula multiplicando el precio de la acción por la cantidad total de acciones en circulación de esa empresa. Este indicador refleja el tamaño de la empresa en términos de mercado y es utilizado por los inversores para clasificar y comparar empresas dentro de un sector o mercado.

Capitalización Bursátil = Precio de la Acción × Acciones en Circulación

Por ejemplo, si una empresa tiene 1 millón de acciones en circulación y el precio por acción es de $50, su capitalización bursátil será de $50,000,000.

El valor de la empresa, sin embargo, parte de la capitalización bursátil, restándole la caja y sumándole la deuda, dando así una visión más realista de cuánto vale la empresa realmente.

EV = Capitalización Bursátil – Caja/Efectivo + Deuda

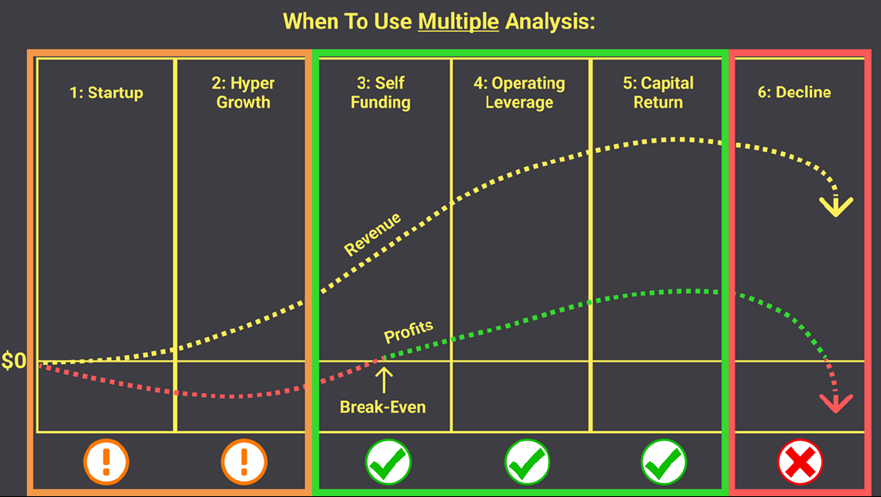

Fuente: @BrianFeroldi (X), https://brianferoldi.kit.com/99

1. Precio/Ventas (P/Ventas):

El ratio Precio/Ventas se calcula dividiendo el precio de mercado de la acción de una empresa por las ventas (ingresos) por acción o dividiendo la capitalización bursátil de la empresa por sus ingresos totales. Matemáticamente:

P/S Ratio = P/S Ratio = Ventas por Acción / Precio por Acción

O bien:

P/S Ratio = Ventas Totales / Capitalización Bursátil

1.1 Ventajas del Ratio P/S:

- Aplicable a Empresas no Rentables: A diferencia de otros ratios como el P/E (Precio/Beneficio), el P/S se puede usar en empresas que no generan beneficios, pero sí ingresos.

- Comparaciones Sectoriales: Es útil para comparar empresas dentro del mismo sector, especialmente en industrias de crecimiento rápido.

- Menos Manipulable: Los ingresos son más difíciles de manipular en comparación con las ganancias, lo que lo hace más confiable.

1.2 Limitaciones del Ratio P/S:

- Falta de Contexto sobre Rentabilidad:

-

- No refleja la rentabilidad operativa. Una empresa puede tener ingresos altos, pero márgenes de beneficio bajos o negativos.

-

- No Considera Deuda:

-

- Una empresa con un P/S bajo y alta deuda puede ser más riesgosa que otra con un P/S alto y baja deuda.

-

- Variabilidad entre Sectores:

-

- En sectores como el tecnológico, los ratios P/S suelen ser más altos debido al crecimiento potencial, mientras que en sectores maduros, como el de servicios públicos, son más bajos.

-

1.3 P/S por Sectores

|

Industria |

Ratio P/S |

Características |

|

Retail o Consumo Masivo |

0.5x a 1.5x |

Bajos márgenes. |

|

Software y Tecnología |

5x o más |

Altos márgenes y crecimiento. |

|

Energía |

0.3x a 1x |

Ingresos grandes pero márgenes bajos. |

|

Salud y Biotecnología |

3x a 10x |

Potencial disruptivo y dependiente de aprobación regulatoria. |

2. Precio/Ganancias (PER):

El Precio/Beneficio (P/E) es uno de los ratios de valoración más utilizados en el análisis fundamental. Mide la relación entre el precio de mercado de una acción y sus beneficios por acción (EPS). Es una herramienta clave para evaluar si una acción está sobrevalorada o infravalorada en función de las ganancias que genera.

P/E = Beneficio por Acción (EPS) / Precio de la Acción

O bien:

P/E = Beneficio Neto / Capitalización Bursátil

2.1 Ventajas del Ratio P/E

- Amplia Aplicación:

-

- Es aplicable a la mayoría de las empresas rentables.

- Permite comparar empresas de diferentes tamaños dentro del mismo sector.

-

- Fácil de Interpretar:

-

- Un P/E alto suele reflejar expectativas de crecimiento futuro.

- Un P/E bajo puede indicar una empresa infravalorada o problemas estructurales.

-

- Relación Beneficio-Precio:

-

- Da una medida clara de cuántos años tardaría un inversor en recuperar su inversión si los beneficios se mantuvieran constantes.

-

- Comparabilidad:

-

- Ideal para comparar empresas similares dentro de un sector, ofreciendo una perspectiva rápida de valoración relativa.

-

2.2 Limitaciones del Ratio P/E

- No Aplicable a Empresas no Rentables:

-

- No puede calcularse si los beneficios netos son negativos.

-

- Ignora el Crecimiento:

-

- Un P/E bajo no necesariamente indica una oportunidad; podría reflejar una perspectiva de crecimiento débil.

-

- Manipulable:

-

- Los beneficios netos pueden estar sujetos a prácticas contables agresivas que distorsionen el ratio.

-

- Sensibilidad a los Ciclos Económicos:

-

- Los P/E tienden a inflarse en ciclos alcistas (por altas expectativas) y a comprimirse en ciclos bajistas.

-

2.3 P/E por Sectores

|

Sector |

Rango de P/E |

Características |

|

Tecnología |

25x a 40x |

Elevadas expectativas de crecimiento. |

|

Consumo Básico |

15x a 20x |

Estabilidad y márgenes moderados. |

|

Energía y Servicios Públicos |

10x a 15x |

Baja volatilidad, ingresos constantes. |

|

Salud y Biotecnología |

20x a 30x |

Potencial disruptivo, dependencia de regulaciones. |

2.4 P/E Forward vs. Trailing

- Trailing P/E:

-

- Basado en los beneficios de los últimos 12 meses.

- Refleja el desempeño pasado de la empresa.

-

- Forward P/E:

-

- Usa estimaciones de beneficios futuros.

- Proporciona una visión sobre las expectativas de crecimiento.

-

2.5 Factores que Afectan el P/E

- Tasa de Crecimiento:

-

- Empresas con crecimiento rápido tienden a tener ratios P/E más altos.

-

- Estructura de Capital:

-

- Empresas con alta deuda pueden tener un P/E bajo debido al riesgo financiero.

-

- Perspectivas del Sector:

-

- Sectores con potencial disruptivo o innovador suelen justificar P/E más elevados.

-

- Ciclo Económico:

-

- En recesiones, los P/E suelen comprimirse por la caída en beneficios.

-

2.6 Relación entre P/E y PEG

El ratio PEG (Precio/Ganancias/Crecimiento) es una evolución del P/E que incorpora el crecimiento de los beneficios:

PEG = Tasa de Crecimiento de EPS (%) / P/E

- PEG < 1: La acción está infravalorada en relación con su crecimiento.

- PEG > 1: La acción podría estar sobrevalorada.

2.7 Señales de Advertencia con el P/E

- P/E Demasiado Bajo: Puede ser una trampa de valor, indicando problemas fundamentales o sectores en declive.

- P/E Demasiado Alto: Suelen ser indicativos de sobrevaloración o expectativas poco realistas.

2.8 Señales de Advertencia al Analizar el PER en Empresas Cíclicas

- Un PER Bajo Puede Ser Engañoso en Ciclos de Auge:

-

- Un PER bajo en industrias cíclicas (como automotriz, construcción o materias primas) puede ser una trampa, ya que podría reflejar ganancias máximas durante un auge. Cuando las ganancias disminuyen, el PER puede parecer artificialmente bajo, pero el precio de la acción aún podría caer.

-

- Un PER Alto en un Ciclo de Recesión Puede Indicar Oportunidad:

-

- Durante una recesión, las empresas cíclicas pueden tener ganancias temporalmente deprimidas, lo que resulta en un PER alto. Esto no necesariamente indica sobrevaloración, sino que podría señalar una oportunidad de recuperación si la empresa tiene fundamentos sólidos.

-

- El Momento Es Clave: El PER debe evaluarse en el contexto del ciclo de la industria. Por ejemplo:

-

- Ciclo en Auge: Las ganancias son altas, el PER parece bajo (cuidado con las aparentes gangas).

- Ciclo en Recesión: Las ganancias son bajas, el PER parece alto (considerar el potencial de recuperación).

-

- Usar Métricas Ajustadas:

-

- En lugar de depender únicamente del PER basado en beneficios pasados (Trailing P/E), considera el PER proyectado (Forward P/E) o normaliza las ganancias a lo largo de un ciclo de negocios completo para tener en cuenta la volatilidad.

-

- Comparar con Promedios Históricos:

-

- Para las empresas cíclicas, comparar el PER actual con su promedio histórico a largo plazo dentro de la industria brinda un contexto más claro.

-

Ejemplo:

-

-

- Empresa A (Industria del Acero): Durante un ciclo de auge, sus ganancias aumentan significativamente y su PER cae a 5x, pareciendo infravalorada. Sin embargo, cuando el mercado se da la vuelta, las ganancias pueden desplomarse, y el precio de la acción bajar, a pesar del PER bajo.

-

-

-

- Empresa B (Misma Industria): Durante una recesión, su PER sube a 30x debido a las ganancias reducidas. Si las condiciones del mercado mejoran, las ganancias podrían dispararse, justificando el PER elevado.

-

3. Valor Empresa/EBITDA (EV/EBITDA):

El ratio EV/EBITDA es una de las métricas de valoración más utilizadas en el análisis fundamental. Es particularmente valioso porque combina el Valor de la Empresa (EV), que incluye tanto la capitalización bursátil como la deuda neta, con el EBITDA, un indicador clave de rentabilidad operativa antes de deducir intereses, impuestos, depreciación y amortización.

EV/EBITDA = Valor de la Empresa (EV) / EBITDA

3.1 Ventajas del Ratio EV/EBITDA

- Incluye la Estructura de Capital: Al incorporar la deuda neta en el cálculo de EV, este ratio ofrece una visión completa del valor total de la empresa.

- Neutraliza Diferencias Contables: El EBITDA elimina el impacto de políticas contables como la depreciación y amortización, haciendo que las comparaciones sean más precisas.

- Aplicable a Empresas con Pérdidas Contables: Es útil para valorar empresas con pérdidas netas (donde el P/E no es aplicable) siempre que generen flujo operativo positivo.

- Comparación entre Sectores: Especialmente útil para comparar empresas en sectores intensivos en capital, como energía o telecomunicaciones.

3.2 Limitaciones del Ratio EV/EBITDA

- Ignora Capex y Estructura de Deuda: No considera gastos de capital significativos ni diferencias en la estructura de deuda a largo plazo.

- No Contempla Impuestos: Las tasas impositivas afectan la rentabilidad neta, pero no se reflejan en el EBITDA.

- No Representa Flujos de Caja Reales: Aunque elimina partidas no monetarias, no refleja el flujo de caja operativo neto disponible para accionistas y acreedores.

- Dependencia del Sector: Los niveles normales de EV/EBITDA varían ampliamente entre sectores.

3.3 EV/EBITDA por Sectores

|

Sector |

Rango EV/EBITDA |

Características |

|

Tecnología |

15x a 25x |

Altas expectativas de crecimiento y menores requisitos de capital. |

|

Consumo Básico |

8x a 12x |

Estabilidad en ingresos y márgenes moderados. |

|

Energía y Servicios Públicos |

5x a 10x |

Capital intensivo, ingresos constantes y baja volatilidad. |

|

Salud y Biotecnología |

10x a 20x |

Potencial disruptivo y dependiente de avances científicos y regulaciones. |

|

Industria y Manufactura |

7x a 11x |

Intensivo en capital, ligado a los ciclos económicos. |

3.4 Cómo Utilizar el EV/EBITDA en el Análisis

- Comparar con el Sector: Evalúa si el ratio de la empresa está alineado con la media de su sector.

- Considerar el Contexto: Ajusta el análisis según la estructura de capital y gastos de capital (CAPEX).

- Analizar la Evolución del Ratio: Un EV/EBITDA creciente puede indicar sobrevaloración o expansión de márgenes.

- Complementar con Flujos de Caja: Analiza la conversión del EBITDA en flujo de caja operativo.

3.5 Señales de Advertencia con EV/EBITDA

- EV/EBITDA Demasiado Bajo: Puede reflejar problemas operativos o un sector en declive.

- EV/EBITDA Demasiado Alto: Indica altas expectativas de crecimiento o riesgo de sobrevaloración.

4. Valor Empresa/EBIT (EV/EBIT):

El ratio EV/EBIT (Enterprise Value/Earnings Before Interest and Taxes) es una métrica de valoración ampliamente utilizada en el análisis fundamental para medir cuánto están pagando los inversores por los beneficios operativos de una empresa antes de considerar los costos financieros e impuestos. Es especialmente útil para comparar empresas con diferentes estructuras de capital.

EV/EBIT = Valor de la Empresa (EV) / EBIT

4.1 Ventajas del Ratio EV/EBIT

- Independiente de la Estructura de Capital: Al considerar el valor total de la empresa (incluyendo deuda), este ratio permite comparaciones entre empresas con diferentes niveles de apalancamiento.

- Mejor que el P/E en Empresas Endeudadas: Elimina el impacto de los intereses y se centra en la eficiencia operativa.

- Útil para Comparaciones Sectoriales: Facilita la comparación entre empresas del mismo sector, independientemente de sus políticas fiscales o de apalancamiento.

- Incluye el Costo del Deuda y Efectivo: A diferencia de otros ratios como el P/E, incorpora la deuda y la liquidez de la empresa.

4.2 Limitaciones del Ratio EV/EBIT

- No Considera Depreciación y Amortización: Empresas con activos intensivos (e.g., manufactura, energía) pueden tener EBIT más bajo debido a altos costos de depreciación.

- Ignora la Tasa Impositiva: No incluye el impacto de los impuestos, lo que puede distorsionar las comparaciones si las empresas operan en jurisdicciones con diferentes tasas fiscales.

- Sesgo por Diferencias en CapEx: No refleja las necesidades de reinversión de capital de la empresa, lo que puede afectar la sostenibilidad de las ganancias.

- Sectorialmente Dependiente: Los niveles normales de EV/EBIT varían significativamente entre industrias.

4.3 EV/EBIT por Sectores

|

Sector |

Rango EV/EBIT |

Características |

|

Tecnología |

20x a 30x |

Altas expectativas de crecimiento, bajo CapEx relativo. |

|

Consumo Básico |

12x a 18x |

Estabilidad operativa, ingresos predecibles y márgenes moderados. |

|

Energía y Servicios Públicos |

8x a 12x |

Capital intensivo, ingresos estables y baja volatilidad en ciertos casos. |

|

Salud y Biotecnología |

15x a 25x |

Potencial disruptivo, dependencia de innovación y regulaciones. |

|

Industria y Manufactura |

10x a 15x |

Cíclico, moderadamente intensivo en capital. |

4.4 Relación con el EBITDA

- EV/EBIT: Incluye la depreciación y amortización, relevante para industrias intensivas en activos.

- EV/EBITDA: Excluye depreciación y amortización, útil para comparar empresas en sectores menos capital-intensivos

5. Valor Empresa/Flujo de Caja Libre (EV/FCF):

El ratio EV/FCF (Enterprise Value/Free Cash Flow) es una métrica clave para evaluar la valoración de una empresa basada en su capacidad de generar flujo de caja libre (FCF). A diferencia de otros ratios centrados en ganancias contables, este ratio pone énfasis en el flujo de efectivo real disponible para los accionistas y acreedores, proporcionando una visión más precisa de la salud financiera de la empresa.

EV/FCF = Valor de la Empresa (EV) / Flujo de Caja Libre (FCF)

5.1 Ventajas del Ratio EV/FCF

- Medida Real de Rentabilidad: El FCF refleja el efectivo generado por el negocio, eliminando el ruido de las ganancias contables.

- Independiente de la Estructura Contable: Es menos susceptible a prácticas contables agresivas en comparación con métricas basadas en ingresos o ganancias.

- Ideal para Empresas con Alto CapEx: Especialmente útil en industrias donde los gastos de capital representan una parte significativa de las operaciones.

- Perspectiva Completa: Al incorporar tanto deuda como efectivo, el EV/FCF ofrece una visión integral del valor de la empresa en relación con su capacidad de generar efectivo.

5.2 Limitaciones del Ratio EV/FCF

- Variabilidad del FCF: Empresas con flujos de caja libre volátiles pueden tener ratios inconsistentes y difíciles de interpretar.

- Sensibilidad al CapEx: Una empresa con gastos de capital temporalmente altos puede parecer menos atractiva según este ratio, aunque esté invirtiendo en crecimiento futuro.

5.3 EV/FCF por Sectores

|

Sector |

EV/FCF Típico |

|

Tecnología y Software |

20x o más (alto crecimiento, bajos CapEx). |

|

Consumo Masivo |

10x a 15x (flujos constantes, bajo CapEx). |

|

Energía y Recursos Naturales |

5x a 10x (alto CapEx, flujos cíclicos). |

|

Industria y Manufactura |

8x a 12x (flujos más estables, moderado CapEx). |

|

Salud y Biotecnología |

15x a 25x (altas expectativas de crecimiento). |

5.4 Relación con EV/EBITDA:

- EV/FCF: Mide el efectivo real disponible después de inversiones en CapEx.

- EV/EBITDA: Excluye CapEx y partidas no monetarias, ideal para evaluar la eficiencia operativa.

5.5 Señales de Advertencia con EV/FCF

- EV/FCF Muy Alto: Puede reflejar sobrevaloración o dependencia de flujos de caja no recurrentes.

- FCF Negativo: Empresas con FCF negativo no pueden calcular este ratio, lo que sugiere que están reinvirtiendo todo su efectivo o enfrentan dificultades financieras.

- Volatilidad en el FCF: Un FCF altamente volátil puede dificultar la interpretación del ratio y señalar riesgos operativos.

6. Precio/Valor Contable (P/Book Value):

El ratio Precio/Valor en Libros (P/B) mide la relación entre el precio de mercado de una acción y el valor contable, de los activos netos, por acción de la empresa. Es ampliamente utilizado para evaluar si una acción está sobrevalorada o infravalorada en función de los activos netos de la empresa. Es particularmente útil en industrias donde los activos físicos y el capital tangible son componentes clave.

P/B= Precio de Mercado por Acción / Valor en Libros por Acción

O bien:

P/B = Total Capitalización de Mercado / Valor en Libros

6.1 Ventajas del Ratio P/B

- Útil en Empresas Intensivas en Activos: Ideal para evaluar empresas en sectores como banca, energía, manufactura o bienes raíces, donde los activos tangibles son clave.

- Medida Conservadora: Representa el valor contable neto, proporcionando un piso teórico para el valor de la empresa.

- Indicador de Seguridad Financiera: Un P/B bajo puede indicar que la empresa está respaldada por activos significativos en relación con su precio de mercado.

6.2 Limitaciones del Ratio P/B

- No Considera Activos Intangibles: Empresas con grandes proporciones de activos intangibles (como marcas o patentes) pueden tener un P/B alto que no refleja su verdadero valor.

- Desactualización del Valor Contable: Los activos en los libros suelen estar registrados a su costo histórico, lo que puede subestimar el valor real de ciertos activos.

- Menos Relevante en Sectores con Activos Livianos: En industrias tecnológicas o de servicios, donde los activos tangibles son mínimos, el P/B tiene una utilidad limitada.

- Variabilidad en Sectores: Los niveles normales de P/B varían significativamente entre sectores.

6.3 P/B por Sectores

|

Sector |

P/B Típico |

|

Banca y Finanzas |

0.8x a 2x (enfocado en activos tangibles). |

|

Energía y Recursos Naturales |

0.5x a 1.5x (intensivo en capital físico). |

|

Consumo Masivo |

1x a 3x (dependiendo de márgenes y activos). |

|

Tecnología |

3x a 10x (grandes proporciones de activos intangibles). |

|

Bienes Raíces |

0.8x a 2x (basado en activos inmobiliarios). |

6.4 Señales de Advertencia con el P/B

- P/B Demasiado Bajo: Puede reflejar problemas fundamentales, como baja rentabilidad o deterioro de activos.

- P/B Elevado: Indica expectativas de crecimiento o valoración sobre activos intangibles, lo que puede no estar respaldado por los fundamentos.

- Discrepancias en el Valor Contable: Activos desactualizados o difícilmente liquidables pueden distorsionar el valor en libros.

7. Precio/Valor Neto de Activos (P/NAV):

7.1 Para Valorar Qué Empresas se Recomienda

- Bienes Raíces (REITs):

-

- Evalúa propiedades inmobiliarias ajustadas a precios de mercado.

- Indica si los activos generan un retorno suficiente en relación con su valoración.

-

- Minería y Recursos Naturales:

-

- Ayuda a valorar reservas de minerales o petróleo ajustadas a precios de mercado.

- Permite identificar discrepancias entre el valor de las reservas y la capitalización bursátil.

-

- Energía:

-

- Valora reservas de petróleo y gas natural según precios actuales de materias primas.

- Útil para empresas con activos de extracción y producción.

-

- Fondos de Inversión:

-

- Evalúa carteras de activos líquidos o inversiones ajustadas a valores de mercado.

-

7.2 En Qué se Diferencia con el P/Book

- P/B (Precio/Valor en Libros):

-

- Basado en el valor contable de los activos netos, registrados a su costo histórico.

- No ajusta los activos al valor de mercado actual.

- Es más aplicable en sectores como banca o manufactura.

-

- P/NAV (Precio/Valor Neto de los Activos):

-

- Basado en el valor de mercado actual de los activos.

- Considera ajustes para reflejar reservas, propiedades o inversiones a precios actuales.

- Es más relevante en sectores intensivos en activos tangibles y menos en aquellos con activos intangibles.

-

7.3 Limitaciones del Ratio P/NAV

- Dependencia de Supuestos: El valor del NAV depende de estimaciones subjetivas como precios de mercado, reservas disponibles y tasas de descuento.

- Volatilidad de los Precios de los Activos: En sectores como minería o energía, los cambios en los precios de las materias primas afectan significativamente el NAV.

- Ignora la Generación de Flujos de Caja: No evalúa la capacidad de la empresa para generar ingresos recurrentes a partir de sus activos.

- Aplicación Limitada a Sectores Intangibles: En industrias con alto valor en activos intangibles (como tecnología), el P/NAV es irrelevante.

7.4 P/NAV por Sectores

|

Sector |

P/NAV |

Consideraciones Clave |

|

Bienes Raíces (REITs) |

0.7x a 1.5x |

Depende del valor de mercado de propiedades. |

|

Minería |

0.5x a 1.2x |

Relacionado con los precios de materias primas. |

|

Energía (Petróleo y Gas) |

0.5x a 1.3x |

Ajustado según reservas y precios del crudo. |

|

Fondos de Inversión |

0.9x a 1.2x |

Basado en valores líquidos o inversiones cotizadas. |

|

Banca |

0.8x a 1.5x |

Más comúnmente evaluado por P/B. |

8. Comparaciones con Transacciones Privadas

8.1 Empresas cotizadas en bolsa:

· Liquidez: Las acciones se negocian libremente en mercados públicos, lo que proporciona una mayor liquidez.

· Transparencia: Requieren altos estándares de divulgación financiera, lo que reduce la asimetría de información.

· Expectativas de crecimiento: Los inversores suelen valorar las perspectivas de crecimiento futuro.

· Prima de liquidez: Los inversores están dispuestos a pagar más por activos fácilmente convertibles en efectivo.

8.2 Transacciones privadas (fusiones y adquisiciones):

· Ilíquidas: Las acciones no se negocian libremente, lo que reduce su liquidez.

· Menos transparencia: Hay menos información pública disponible sobre estas empresas.

· Descuentos de iliquidez: Las empresas privadas suelen tener múltiplos más bajos debido a la falta de liquidez y a los mayores riesgos percibidos.

· Control: En las adquisiciones privadas, el comprador a menudo adquiere control total, lo que puede aumentar el valor en algunos casos (prima de control).

8.3 Factores clave de comparación

A) Diferencias en los múltiplos observados:

1. Prima de liquidez:

o Las empresas cotizadas suelen tener múltiplos más altos porque los inversores valoran la capacidad de vender fácilmente sus acciones.

2. Tamaño de la empresa:

o Las empresas privadas suelen ser más pequeñas, lo que implica mayor riesgo y, por ende, múltiplos más bajos.

3. Crecimiento esperado:

o Los inversores en mercados públicos pueden valorar más el crecimiento futuro, inflando los múltiplos.

4. Riesgo percibido:

o Las empresas privadas suelen tener mayores riesgos debido a la falta de transparencia y liquidez.

B) Ajustes en el análisis:

Para comparar correctamente los múltiplos, se deben ajustar las diferencias:

· Prima de control: Si una empresa pública se adquiere en una transacción privada, podría incluir una prima de control, elevando los múltiplos.

· Descuento de iliquidez: En valoraciones privadas, a menudo se aplica un descuento por iliquidez del 20-30%.

· Estructura de capital: Las diferencias en deuda y capital entre empresas públicas y privadas afectan los múltiplos.

8.4 Usos de la comparación

A) Valoración de empresas privadas:

Los múltiplos de empresas públicas se utilizan como punto de referencia para valorar empresas privadas, ajustando por prima de control, descuento de iliquidez y diferencias sectoriales.

B) Identificación de oportunidades de inversión:

· Si los múltiplos de empresas privadas son significativamente más bajos, puede indicar oportunidades de inversión en el mercado privado.

· Por otro lado, discrepancias extremas en sectores similares pueden señalar posibles sobrevaloraciones en empresas públicas.

C) Evaluación de fusiones y adquisiciones:

· Se analizan múltiplos de transacciones privadas para valorar empresas en el mercado público y viceversa.

· Por ejemplo, si el múltiplo EV/EBITDA promedio en adquisiciones privadas de un sector es 10x, una empresa pública con múltiplos mucho más altos podría estar sobrevalorada